Piyasa Özeti

AB gümrük vergilerine maruz kalabilir

Bir gün önce yemin töreni ardından yaptığı açıklamalarda Çin’e yönelik herhangi bir tarife açıklamayan Trump, 1 Şubat’tan itibaren Çin’e %10 gümrük vergisi uygulamayı düşündüğünü söyledi. Trump ayrıca Avrupa Birliği ile ticarette 350 milyar dolar açık olduğunu, bu yüzden AB’nin gümrük vergilerine maruz kalacağını belirtti.

Kanada’da istifa edeceğini açıklayan Başbakan Trudeau, Trump’ın Kanada ürünlerine %25 gümrük vergisi getirmesi halinde çok güçlü karşılık vereceklerini belirtti.

Avrupa Birliği (AB) Komisyonu Başkanı Ursula von der Leyen ise Donald Trump döneminde ABD ile yakın iş birliğini sürdürmek istediklerini belirterek, ticaret hacminin 1,5 trilyon Euro’yu bulduğunu, AB ve ABD’nin mal ve hizmetlerde küresel ticaretin neredeyse %30’unu temsil ettiğine dikkat çekti. Leyen, küresel ekonomideki bağları koparmanın kimsenin faydasına olmayacağı uyarısında bulundu. Almanya Başbakanı Olaf Scholz da ABD’in Donald Trump’ın başkanlığında da Almanya’nın en yakın müttefiklerinden biri olmaya devam edeceğini söyledi.

1 gün süreyle milli yas ilan edildi

Bolu Kartalkaya Kayak Merkezi’ndeki Grand Kartal Otel’de çıkan yangında 76 kişinin hayatını kaybetmesi nedeniyle ülke genelinde 1 gün süreyle milli yas ilan edildi.

Türkiye İstatistik Kurumu (TÜİK) Aralık ayına ilişkin konut satış verilerine göre Türkiye genelinde konut satışları 2024 yılında bir önceki yıla göre %20,6 oranında artarak 1 milyon 478 bin 25 oldu. Bu son dönemde kaydedilen en yüksek artış oranı olarak kaydedildi.

IMF’nin eski Baş ekonomisti ve Chicago Üniversitesi profesörü Raghuram Rajan, Davos Zirvesi’nde Türkiye’nin Ortadoğu’daki potansiyel yatırım fırsatlarından faydalanabileceğini ve ekonomik büyümesini sürdürebileceğini söyledi.

Piyasalar

ABD endeksleri dün pozitif kapanışlar gerçekleştirirken, ABD vadeli endeksleri bugün sabah pozitif fiyatlamanın devam edebileceğini işaret ediyor. Asya tarafında ise Çin hariç genel görünüm olumlu. Yurt içinde dolar kuru 35,64 civarında, Türkiye 5 yıllık CDS ülke risk primi 270 seviyelerine tekrar gerilemiş durumda.

Teknik olarak

BIST100 endeksi Salı günü %0,30 oranında azalış ile 10.000 seviyesinin hemen altında kapanış gerçekleştirdi. Güne pozitif bir başlangıç yaparak 10.060-10.075 direnç bölgesini test eden endeks, daha sonra dün boyunca etkili olan satışlarla 10.000 seviyesi üzerinde kalmak için oldukça yoğun çaba sarf etti. Seans sonuna doğru satış baskının güçlendiği görülürken, kapanışa doğru endeksin son bir hamle ile toparlaması dikkat çekti. Gün içerisinde özellikle AKBNK ve ardından TCELL hisselerinin yükselişi endeksi pozitif katkı sağlarken, YKBNK, ISCTR hisseleri endekse destek sağlayan diğer hisseler oldu. Fakat THYAO, TUPRS, ASELS hisselerindeki zayıf performanslar endeks üzerinde baskıya neden oldu. Diğer BIST100 hisseleri içinde GESAN, BSOKE, IEYHO, NTHOL, ENJSA hisseleri gün içerisinde pozitif ayrışma göstererek öne çıktı. Hacim bazında ilk 5 aracı kurum verilerine göre YKBNK, AKBNK, TCELL, ISCTR, KCHOL en çok para girişi olan hisseler olarak sıralandı. Ayrıca ASTOR, ISCTR AKCNS SMRTG,10 günden fazla para girişinin devam ettiği hisseler olarak dikkat çekti.

Teknik olarak bakıldığında endekste Kasım ayından beri yatay seyir devam ediyor. Yukarıda özellikle 10.075-10.150-10.260 seviyeleri yükselişlerin karşısında direnç konumunda bulunurken, bu seviyelerden gelen satışlar endekste yükselişin önünü kesiyor. Mevcut görünüm içinde endeksin güne hafif pozitif bir seyirle başlamasını beklerken, gün içerisinde 10.000 seviyesi üzerinde kaldığımız sürece endeksin direnç seviyeleri test etme olasılığı devam edecektir. Aşağıda ise 9.935-9.890-9.830 seviyeleri olası geri çekilmelerde destek olarak takip edilebilir.

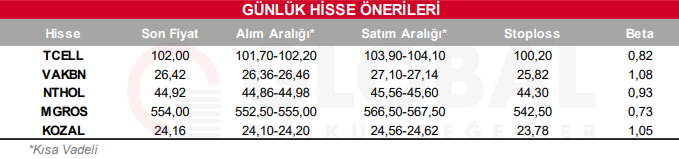

Bugün hareketli olmasını beklediğimiz hisseler: TCELL, VAKBN, NTHOL, MGROS, KOZAL.

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul