Piyasa Özeti

ABD’de güvenlik endişeleri, Avrupa’da doğal gaz sevkiyatına dair problemler ön planda

Çin’de imalat faaliyetinin büyüme hızı Aralık ayında yavaşladı. Caixin imalat satın alma yöneticileri endeksi (PMI) Kasım ayındaki 51,5 seviyesinden 50,5’e geriledi.

Rusya ile Ukrayna arasında, Rus gazının Ukrayna üzerinden Avrupa’ya akışına yönelik 50 yıllık transit geçiş anlaşması sona erdi. Ukrayna’nın anlaşmanın yenilenmesini reddetmesi sonrası Rus enerji şirketi Gazprom, Ukrayna üzerinden Avrupa’ya doğal gaz sevkiyatının durdurulduğunu bildirdi.

ECB Başkanı Lagarde, “2024’te enflasyonu düşürme konusunda önemli ilerleme kaydettik ve umarım 2025, beklendiği ve stratejimizde planlandığı gibi hedefe ulaştığımız yıl olur. Elbette enflasyonun %2’lik orta vadeli hedefte sürdürülebilir bir şekilde istikrar kazanmasını sağlamak için çabalarımızı sürdüreceğiz” dedi.

ABD’de New Orleans kentine yeni yılı kutlayanlara yönelik saldırı olması ve Trump’ın Las Vegas’taki otelinin dışında bir Tesla Cybertruck’ın patlaması ardından ABD’de iç güvenliğe dair tartışmalar ön planda.

Enflasyon tarafında olumlu sinyaller

ITO geçinme endeksi 2024’ün Aralık ayında %1,74 artış gösterdi. Önceki yılın aynı ayında %3,52’lik artış kaydedilmişti. Aynı ayda TÜİK’in TÜFE artış oranı ise %2,93 olarak açıklanmıştı. Son üç aydır da TÜİK verilerinin İTO verilerinin 0,5-1,0 puan altında açıklandığını izliyoruz. Yarın açıklanacak TÜİK enflasyon verisine yönelik piyasa tahminlerinin ortalaması %1,6 düzeyinde iken, bizim beklentimiz %1,15 düzeyinde.

Piyasalar

ABD endeksleri üzerinde 2024 sonunda negatif baskı öne çıkarken, ABD vadelileri yılın ilk işlem gününde pozitif bir açılışa işaret ediyor. Asya tarafında ise karışık bir seyir söz konusu. Yurt içinde kur 35,38 civarında, 5 yıllık CDS ülke risk primi 263 seviyesi civarında bulunuyor.

Gün içinde Türkiye, Almanya, Euro Bölgesi, İngiltere ve ABD’de imalat PMI endeksi verileri takip edilecek.

Teknik olarak

BIST100 endeksi Salı günü %0,60 oranında azalış ile 9.831 seviyesi civarında kapanış gerçekleştirdi. Gün içerisinde BIMAS, AKSA, ISMEN, GUBRF ve TKFEN endekse pozitif katkı sağlarken, AEFES, AGHOL, AKBNK, SAHOL, SISE hisselerinin zayıf performansları endekse negatif yansıdı. Diğer BIST100 hisseleri içinde KOZAA, TTRAK, TMSN, SELEC, OYAKC hisseleri gün içerisinde pozitif ayrışma göstererek öne çıktı. Hacim bazında ilk 5 aracı kurum verilerine göre TURSG, ISCTR, KOZAA, KOZAL, GUBRF en çok para girişi olan hisseler olarak sıralandı. Ayrıca 22 gündür OBAMS hisselerine devam eden bir para girişi olması diğer dikkat çeken bir gelişme olarak takip ediliyor.

Teknik olarak bakıldığında endekste 10.035 direnç bölgesinde başlayan negatif baskının devam ettiği görülüyor. Bununla birlikte aşağıda 9.800-9735-9.670-9.595 seviyeleri destek noktaları olarak öne çıkıyor. Yukarıda ise 9.940-10.035 seviyeleri yeni yükselişler karşısında direnç konumunda bulunuyor. Mevcut görünüm içinde endeksin güne yataya yakın bir seyirle başlamasını bekliyoruz.

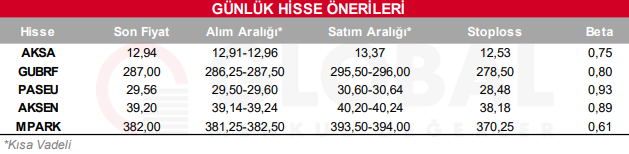

Bugün hareketli olmasını beklediğimiz hisseler: AKSA, GUBRF, PASEU, AKSEN, MPARK.

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul