Piyasa Özeti

Endeksin güne aşağı yönlü bir seyirle başlamasını bekliyoruz…

Dün gece İsrail’in İran’a yönelik saldırısı ile küresel gündem jeopolitik gelişmelere odaklanmış durumda. İran’ın roket ve insansız hava araçlarıyla geçtiğimiz hafta sonu gerçekleştirdiği saldırısı sonrasında İsrail tarafının vereceği yanıtın netleşmesi beklenmekteydi. Bu nedenle sabah saatlerindeki saldırının sürpriz niteliğinde olmadığını belirtelim. Nükleer tesislerin risk altında olması ama zarar görmemiş olması kritik önem taşıyor. Piyasalardaki görünüme bakıldığında yatırımcılar Orta Doğu gerilimine yönelik endişelerle ABD tahvilleri, dolar, Japon yeni, İsviçre frangı gibi güvenli limanlara yönelirken; petrol, altın ve buğday fiyatları da yükseldi. ABD vadeli endeks kontratları ve Asya piyasaları negatif yönde işlem görüyor. Hafta sonu riskini almak istemeyen yatırımcıların satışlarının da bu dönemde görülebileceğini tahmin ediyoruz.

İçeride dün Hazine ve Maliye Bakanı Mehmet Şimşek’in ABD’deki açıklamaları önemle takip edilmişti. Şimşek geçen yıl vergi artışlarıyla ilgili düzenlemeler olduğunu, bu yıl ise harcamaların kontrol edilerek kesintiye gidileceğini belirti. Yeni ve önemli vergi artışının olmayacağına dair açıklamanın kısmen olumlu olduğunu düşünüyoruz. Faiz artırımları sonrası harcama kesintilerinin de etkisiyle büyümede görülecek yavaşlama risk iştahı için kısmen olumsuz olarak yorumlanabilir. Bununla birlikte sık sık belirttiğimiz gibi enflasyonla mücadelede belirlenen patikada yola devam edilmesi yatırımcı güveni açıcından kritik önem taşıyor. Yurt içi günlük takvimde TCMB Piyasa Katılımcıları Anketi yer alıyor. Özellikle jeopolitik gündem dolayısıyla kısa vadede makro görünümün göz ardı edileceğini ve İsrail-İran gerginliği ile ilgili haber akışının piyasanın yönü üzerinde belirleyici olacağını tahmin ediyoruz.

Piyasalara baktığımızda dolar kuru ılımlı yükseliş eğilimini sürdürerek 32,51 civarında seyrediyor. Türkiye’nin 5 yıllık CDS risk primi ise artan jeopolitik riskler ile yeniden 320 seviyesine doğru hareketlendi.

BIST100 endeksi Perşembe günü %0,06 oranında azalış ile 9525 seviyesi civarında kapanış gerçekleştirdi. Gün içerisinde BIST100 hisseleri arasında özellikle AKBNK endekse en çok katkı veren hisse olurken onu SAHOL, YKBNK, PGSUS ve AEFES takip etti. Diğer taraftan BIMAS üzerindeki negatif baskı endeksi olumsuz etkileyen en önemli faktör olurken, EKGYO, KCHOL gibi diğer hisselerdeki zayıf performanslar endeks üzerindeki baskıya destek olmuştur. AKBNK nedeni ile XBANK bankacılık alt sektör endeksleri arasında ne çok yükselenler arasında yer alırken KRDMD ve SARKY hislerindeki pozitif fiyatlamaya bağlı XMANA metal ana sanayi diğer bir pozitif ayrışan sektör oldu. BIMAS nedeni ile XTCRT ticaret ve EKGYO nedeni ile XGMYO gayrimenkul sektör endeksleri ise en çok düşen alt sektör endeksleri oldu. BIST100 hisseleri arasında TATEN, TKFEN ve TUKAS hisseleri ise gün iç fiyatlamalarda diğer dikkat çekenler oldu.

Teknik olarak bakıldığında endekste düzeltme süreci devam ederken endeksin bir şekilde son yükselişin Fibonacci %38,2 düzeltme bölgesine denk gelen 9500 destek seviyesi üzerinde günlük kapanış gerçekleştirmeyi başardığını görüyoruz. Endeksin yeni güne aşağı yönlü bir seyirle başlamasını beklerken 9500 destek seviyesinin aşağı yönlü geçilmesi halinde 9400-9300 seviyeleri diğer destek noktaları olarak takip edilecek. Yukarı yönlü olası toparlanma denemelerinde ise 9575-9650-9750 direnç seviyeleri sırası ile test edilebilir.

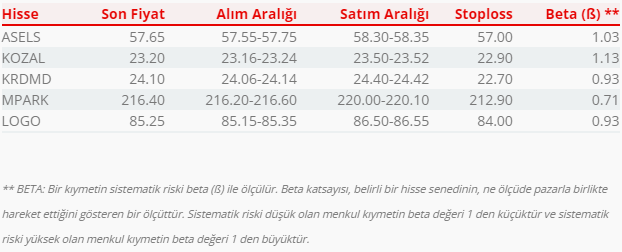

Bugün hareketli olmasını beklediğimiz hisseler: ASELS, KOZAL, KRDMD, MPARK, LOGO.

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul