Piyasa Özeti

Endeksin güne yatay bir seyirle başlamasını bekliyoruz…

Küresel piyasalarda özellikle bu hafta gözler merkez bankası ve faiz politikalarına çevrilirken en önemli merkez bankası konumundaki Fed’in geçtiğimiz hafta açıklanan hem tüketici hem de üretici enflasyonunun tahminleri aşmasıyla bu hafta nasıl bir patika izleyeceği merak ediliyor. Konu ile ilgili olarak Goldman Sachs Fed’den 2024 yılında beklediği toplam faiz indirimi miktarını 100 baz puandan 75 baz puana düşürdüğünü açıklarken Financial Times tarafından hazırlanan bir ankete göre ekonomistler Fed’in faiz oranlarını piyasaların beklediğinden daha uzun süre yüksek seviyede tutmak zorunda kalacağını öngörüyor. Diğer taraftan güçlü ücret artışlarının ardından Japonya Merkez Bankası’nın (BoJ) Salı günkü toplantıda 2007’den bu yana ilk kez faiz oranlarını artırabileceği konuşuluyor. Bu hafta piyasalar TCMB, Fed, BoJ ve BOE faiz kararlarını takip edecek.

Yurt içi tarada döndüğümüzde TCMB’nin bu hafta yapacağı toplantıda politika faizinde bir değişiklik yapması beklenmiyor. Fakat hatırlanacağı gibi son dönemde farklı yabancı kurumlardan bu yıl 300-500 baz puan artış olabileceğine yönelik sinyaller gelmiş ve bir sürpriz olabileceği ihtimali fiyatlamalara girmişti. Buna rağmen Banka’nın bir yönlendirme yapmadan böyle bir adım atma ihtimalini düşük görüyoruz. Diğer taraftan Hazine ve Maliye Bakanı Mehmet Şimşek’in hafta sonunda yaptığı açıklamalar yakından takip edilirken, kendisi kur tarafında artış olacağına dair spekülasyonların gerçeği yansıtmadığını ve enflasyonu olumsuz şekilde etkileyecek bir vergi artışının da olmayacağını söyledi. Ayrıca Şimşek, ABD ve Avrupa merkez bankalarının bu yılın ikinci yarısında 100’er baz puan faiz indirmesini beklediklerini ve bu durumunda risk iştahını olumlu etkileyeceğini, Türkiye gibi gelişmekte olan piyasalara daha çok kaynağın akacağını belirtti.

Piyasalara baktığımızda ABD 10 yıllık tahvil getirileri son bir haftada 24 baz puan artarak Ekim ayından bu yana en güçlü artışını gerçekleştirdi ve %4,31’e yükseldi. Bununla birlikte yılın başından bugüne kadarki en yüksek seviyesi olan %4,35’e yaklaşılmış oldu. ABD endeksleri son iki haftayı kayıplarla tamamlarken vadeli endeksler ise haftaya sınırlı pozitif bir başlangıç yapıyor. Asya endekslerinde de bu sabah pozitif seyir söz konusu. Yurt içinde kur 32,30 seviyelerinde bulunurken Türkiye’nin 5 yıllık CDS primi ise 311 seviyelerinde yatay seyir izliyor.

BIST100 endeksi Cuma günü %0,62 ile sınırlı oranda geri çekilme yaşarken hafta genelinde %3,57 kayıpla 8828,7 seviyesine geriledi. Hafta genelinde özellikle AKBNK ve THYAO tarafındaki zayıf seyir endeks performansını önemli ölçüde etkilerken BIMAS, TUPRS, ISCTR gibi hisseler üzerindeki negatif baskı da bu duruma katkı sağlamıştır. Diğer taraftan TCELL, AKFYE, ASELS, TTRAK, DOAS hisselerindeki yükselişler endekse sınırlı katkı sağladı. Bununla birlikte tüm alt sektör endeksleri haftayı negatif tamamlarken, XSGRT sigortacılık ve enerji hisselerinin bulunduğu XELKT elektrik sektör endeksi en az kayıp yaşayanlar olarak öne çıktı. Geçtiğimiz hafta en çok düşenler ise XMADN madencilik ve XBLSM bilişim sektör endeksi oldu. Teknik olarak bakıldığında endeks tepki hareketi ile elde etmiş olduğu kazanımların hemen hemen hepsini geri verirken hareketin başladığı seviyelere geri gelmiş durumda. Kısa vadeli destek seviyeler olarak takip ettiğimiz 8820-8740 seviyeleri üzerinde kapanış gerçekleştiren endeksin haftaya yatay bir seyirle başlamasını bekliyoruz. Bu destek seviyelerinin aşağı yönlü geçilmesi halinde son yükselişin Fibonacci %38,2 düzeltme seviyesine denk gelen 8590 diğer bir destek noktası olarak takip edeceğiz. Yukarıda ise 8900-9000-9100 seviyeleri olası yeni bir tepki hareketinde test edilecek ilk direnç seviyeler olarak öne çıkıyor.

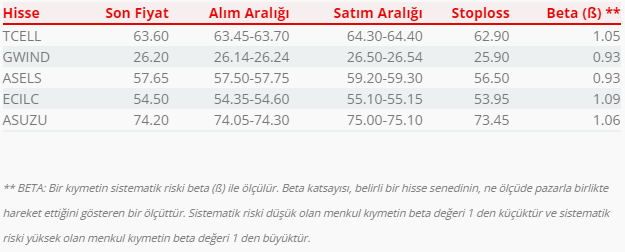

Bugün hareketli olmasını beklediğimiz hisseler: TCELL, GWIND, ASELS, ECILC, ASUZU.

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul