Piyasa Özeti

Endeksin güne hafif satıcılı bir seyirle başlamasını bekliyoruz…

Yurtdışı piyasalarda Avrupa Merkez Bankası ECB yöneticilerinden gelen mesajlar ön plana çıkarken burada Haziran ayı toplantısında faiz indirimine başlamak konusunda görüşün güçlendiği ve 2024 yılı içinde dört faiz indirimi olasılığının fiyatlamalara girdiği görülüyor.

Dünyanın ikinci en büyük ekonomisi Çin’de bu sabah Merkez Bankası Kasım 2022’den bu yana ilk kez orta vadeli likidite aracıyla piyasadan nakit çekerek gevşek para politikasına yönelmek için acele etmeyeceğinin sinyalini verdi. Bu kararla parasal teşvik bekleyen piyasa hayal kırıklığına uğrarken Çin’in %5 büyüme hedefine nasıl ulaşacağı merak ediliyor.

ABD tarafında ise Şubat ayına dair üretici enflasyonu verisi beklentilerin üzerinde açıklandığı görülürken önümüzdeki süreçte bu durumun fiyatların genel seviyesine etkisi merak ediliyor. Açıklanan veriler sonrasında Fed’in faiz indirim sürecine daha öte bir tarihte başlayabileceği tartışılıyor. Bununla birlikte ABD tahvil faizlerinde sınırlı artış olurken, ABD endeksleri dünü negatif kapattı. ABD vadelileri ise bu sabah negatif fiyatlamanın devam edebileceğine işaret ederken Asya piyasaları Çin Merkez Bankası kararlarının da etkisi ile çoğunlukla satıcılı seyir izliyor.

Yurt içinde dün TÜİK tarafından açıklanan verilere göre Şubat ayında toplam konut satışları önceki yılın aynı ayına göre %17,3 artışla 93.902 seviyesine yükseldi. 2022 yılının 2. yarısından bu yana konut satışlarında konut kredilerindeki düzenlemeler ve artan faiz maliyetlerinin etkisiyle görülen daralma ardından yaşanan bu iyileşmenin önümüzdeki dönemde faiz oranlarında daha fazla artış endişeleri nedenli olabileceğini düşünüyoruz.

Ekonomik takvimde bugün yurt içinde piyasa katılımcıları anketi takip edilecek olup, yurt dışında ise ABD sanayi üretimi ve kapasite kullanım oranı ön plana çıkıyor. Piyasalara bakıldığında bu sabah USD kuru ılımlı bir hareketle 32,20 seviyesine ulaştı. Türkiye’nin 5 yıllık CDS primi ise 307 seviyelerine gerilemiş durumda.

BIST100 endeksi Perşembe günü %0,30 oranında sınırlı gerileme ile 8884 seviyesinde kapanış gerçekleştirdi. BIST100 hisseleri arasında TUPRS, FROTO, BIMAS, ASELS hisselerinin pozitif katkısına rağmen endeks AKBNK, AEFES, ISCTR, YKBNK hisselerindeki zayıf performans ile düşüş kaydetti. Gün içerisinde XELKT elektrik sektör endeksi AKFYE, AHGAZ, ODAS gibi enerji sektörüne bağlı hisselerdeki pozitif fiyatlama bağlı olarak en çok yükselen olurken konut satış verileri sonrasında AKSGY, EKGYO ve güzel bir bilanço açıklayan RYGYO hisselerindeki yükselişlere paralel XGMYO gayrimenkul sektör endeksi en çok yükselen ikinci sektör endeksi oldu. Diğer taraftan XBANK bankacılık sektör endeksi bir kez daha en çok düşüş kaydeden olurken onu XGIDA gıda sektör endeksi takip etti.

Teknik olarak bakıldığında endekste zayıf seyir devam ederken gün içinde 8900 seviyesi altına doğru baskının sürdüğü ve bu destek seviyesi altında günlük kapanış gerçekleştiği görülüyor. Son 20 işlem gününün sadece 5’ini pozitif tamamlamayı başaran endekste gözler 8825-8740 destek seviyelerine çevrildi. Bununla birlikte endeksin güne hafif satıcılı bir başlangıç yapmasını beklerken destek seviyeler üzerinde tepki alımlarının gelmesi ve yükseliş kaydedilmesi durumunda 8900-9000-9100 direnç seviyeleri test edilebilir.

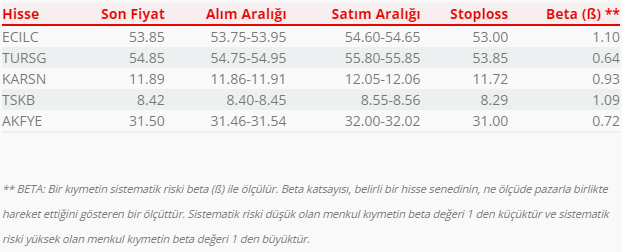

Bugün hareketli olmasını beklediğimiz hisseler: ECILC, TURSG, KARSN, TSKB, AKFYE.

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul