Piyasa Özeti

Gümrük vergisi tehditleri uzun vadeli borçlanma maliyetlerini artırıyor

ABD tarım dışı istihdamı aralık ayında aylık 256 bin kişi artış göstererek 164 bin kişi olan beklentilerin oldukça üzerinde artış gösterdi. İşsizlik oranı ise 0,1 puan düşüşle %4,1’e geriledi.

Bank of America analistleri, son istihdam raporu beklenenden daha güçlü bir ekonomi ve işgücü piyasası ortaya koyduğu için Fed’in faiz indirim döngüsünü sonlandırabileceğini açıkladı.

Uluslararası Para Fonu (IMF) Başkanı Kristalina Georgieva, ABD Başkanı seçilen Donald Trump’ın yeni gümrük vergileri uygulama tehditlerinin şimdiden dünya genelinde uzun vadeli borçlanma maliyetlerini artırmakta olduğunu söyledi.

Çin para birimi güçlü ABD doları karşısında son 16 ayın en düşük seviyelerinde seyrederken, Çin Pazartesi günü zayıflayan yuanı savunmak için politika önlemlerini artırdı.

Ekonomi dayanıklılığını koruyor

TÜİK verilerine göre Türkiye genelinde mevsim etkisinden arındırılmış işsiz sayısı 2024 yılı Kasım döneminde geçen yılın aynı dönemine göre 1,9% (61 bin kişi) azalarak 3 milyon 72 bin kişi oldu. İşsizlik oranı 0,4% puanlık azalış ile 8,6% seviyesinde gerçekleşti.

Sanayi üretim endeksi ise Kasım’da aylık bazda %2,9, yıllık bazda %1,5 arttı. Haziran’dan bu yana düşüş trendinde olan sanayi üretimi pozitife dönmüş oldu. Sanayi üretimi Haziran-Ekim arası dönemde yıllık %3,9 daralma ardından yıllık bazda da %1,5 artış göstererek, 5 aylık aradan sonra pozitif bölgeye geçmiş oldu.

Cumhurbaşkanı Yardımcısı Cevdet Yılmaz, ekonomideki olumlu ivmenin işgücü piyasası ve sanayi üretimindeki güçlü performansla desteklenmeye devam ettiğini belirtti. Hazine ve Maliye Bakanı Mehmet Şimşek de zayıf dış talep koşulları ve dezenflasyon sürecine rağmen yatırım, istihdam, üretim ve ihracatı desteklemeye yönelik politikalar sayesinde ekonominin dayanıklılığını koruduğunu bildirdi.

Enerji ve Tabii Kaynaklar Bakanı Alparslan Bayraktar, “2025 yılı, yeni bir elektrik dağıtım ve perakende piyasa mimarisini tasarladığımız, geldiğimiz noktayı gözden geçirip cesur ve ezber bozacak kararlar alacağımız önemli bir yıl olacak.” dedi.

Piyasalar

ABD’de Joe Biden yönetimi, Cuma günü Rusya’nın petrol ve gaz gelirlerini hedef alan şimdiye kadarki en geniş yaptırım paketini uygulamaya koyması ile petrol fiyatlarında yükseliş gerçekleşirken, Goldman Sachs Brent ham petrol fiyatlarının kısa vadede varil başına 85 doların üzerine çıkabileceğini söyledi.

ABD’de 10 yıllık tahvil faizleri Eylül ayında başladığı yükselişi sürdürürken, %4,7590 ile 2023 Kasım ayından beri en yüksek seviyelere gelmiş durumda. Euro ise ABD doları karşısında 1,0208 ile 11 Kasım 2022’den bu yana görülen en düşük seviyeye indi. Ayrıca VIX korku endeksinin ağır ağır 20 seviyeler yaklaştığını görüyoruz.

ABD’de bilanço dönemi, JPMorgan Chase, Goldman Sachs, Bank of America, Citigroup, Wells Fargo başta olmak üzere büyük bankaların birçoğunun bu hafta 2024 yılının son çeyrek dönemine ilişkin mali tablolarını açıklaması ile başlıyor. ABD endeksleri geçtiğimiz haftayı negatif tamamlarken, ABD vadelileri bu sabah satış baskısının devam edebileceğini işaret ediyor. Asya tarafında da genel görünüm olumsuz.

Yurt içinde dolar kuru 35,42 civarında, Türkiye 5 yıllık CDS ülke risk primi ise 271 seviyelerinde bulunuyor.

Teknik olarak

BIST100 endeksi Cuma günü %0,90 oranında azalış ile 9.911 seviyesi civarında kapanış gerçekleştirdi. Bununla birlikte endeksin Aralık ayının sonunda beri sürdürdüğü 10.000 seviyesi üzerinde kalma çabası bir kez daha başarısız oldu. Hafta genelinde ASELS, ISCTR, TAVHL ve MPARK hisselerini pozitif katkısına rağmen TUPRS, AKBNK, YKBNK, TCELL, SISE, THYAO gibi hisselerin zayıf performansları endeksi olumsuz etkiledi. Diğer BIST100 hisseleri içinde ALFAS, ANSGR, SKBNK, KTLEV, TOASO hisseleri ayrıca hafta genelinde pozitif ayrışma göstererek öne çıktı. Hacim bazında ilk 5 aracı kurum verilerine göre ISCTR, ASTOR, EKGYO, SAHOL, GUBRF geçtiğimiz hafta en çok para girişi olan hisseler olarak sıralandı.

Teknik olarak bakıldığında aşağıda 9.890-9.830-9.775-9.700 seviyeleri destek olarak öne çıkıyor. Endeksin yeni haftaya hafif negatif bir seyirle başlamasını beklerken, gün içerisinde bu destek seviyelerden gelebilecek alımlar yakından takip edilecek. Yukarıda ise 10.000 ve üzerinde 10.065-10.140 seviyeleri direnç konumunda olmaya devam edecek.

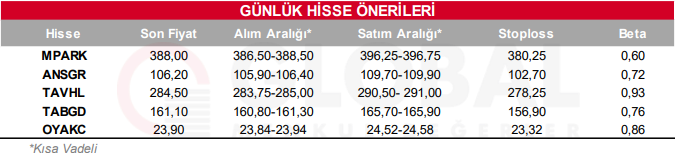

Bugün hareketli olmasını beklediğimiz hisseler: MPARK, ANSGR, TAVHL, TABGD, OYAKC.

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul