Piyasa Özeti

ABD’de resesyon riski tartışılıyor

ABD Başkanı Donald Trump, 14 Mart tarihine kadar Temsilciler Meclisinde geçici bir finansman tasarısını kabul için yeterli oy toplanmazsa bir hükümet kapanmasının “gerçekleşebileceğini” söyledi. Ancak yine de tasarının onaylanacağı konusunda iyimser olduğunu belirtti.

ABD’de Cuma günü açıklanan Şubat ayı tarım dışı istihdam (TDI) verisi 151 bin olarak açıklandı. Piyasa beklentisi 170 bin istihdam artışı yönündeydi. Ocak ayında 143 bin istihdam artışı ise 125 bine revize edildi. Ayrıca Şubat ayında İşsizlik Oranı beklentiden 0.1 puan daha yüksek olarak %4.1 olarak kaydedildi.

Federal hükümet tarafından istihdamın azalması, Hükümet Verimliliği Departmanı (DOGE) tarafından işten çıkarmalarının etkisi ile birleşmesi istihdam rakamlarına yansırken, gelecek aylarda federal harcama kesintileri ve gümrük tarifelerinin etkilerinin iş gücü piyasası üzerinde daha fazla baskı oluşturabilir. Piyasalarda Trump’ın gümrük vergisi uygulamaları ve federal işgücü kesintileri nedeniyle ABD’de resesyon riskinin arttığı tartışılıyor.

AB’nin üyelik müzakerelerini canlandırılmasını bekliyoruz

Cumhurbaşkanı Erdoğan, Avrupa güvenliğine dair tüm adımların Türkiye ile birlikte planlanmasının karşılıklı menfaat sağlayacağını belirterek, AB’nin stratejik ve vizyoner tutum benimsemesi ile üyelik müzakerelerinin tekrar canlandırılmasını beklendiğini belirtti.

Piyasalar

ABD endeksleri Cuma günü yükselmesine rağmen haftalık olarak negatif kapanışlar gerçekleştirdiler. ABD vadelileri bugün için hafif negatif/yatay bir açılışa işaret ediyor. Asya endeksleri ise satıcılı bir seyir izliyor. Yurt içinde dolar kuru 36,52 civarında, Türkiye 5 yıllık CDS ülke risk primi 258 seviyelerinde bulunuyor.

Teknik olarak

BIST100 endeksi Cuma günü %0,46 ve hafta genelinde %8,78 oranında güçlü bir artış ile 10.507 seviyesi civarında kapanış gerçekleştirdi. Böylelikle endeks 9 Haziran 2023 haftasından sonra en güçlü haftalık yükselişi kaydetmiş oldu. Hafta içerisinde özellikle THYAO, ASELS, BIMAS, AKBNK, KCHOL hisseleri performansları ile endekse en çok katkı sağlayanlar olarak öne çıktı. Alt sektör endeksleri arasında DSTKF ve VAKFN hisselerindeki yükselişe bağlı olarak XFINK finansal kiralama/faktöring ve Koza grup hisselerindeki (KOZAA, KOZAL, IPEKE) yükselişe bağlı XAMDN madencilik geçtiğimiz hafta en çok yükselenler oldu. Diğer BIST100 hisseleri arasında DOAS, ALTNY, MIATK, KARSN, OTKAR hafta içerisinde gösterdikleri göreceli iyi performanslar ile dikkat çekti. Hacim bazında ilk 5 aracı kurum verilerine göre THYAO, ASELS, GARAN, KCHOL ve PGSUS haftanın sonunda en çok para girişi olan hisseler olarak sıralandı.

Teknik olarak bakıldığında endeks, 5 Ağustos 2024 açılışı ile oluşan boşluğu geçtiğimiz hafta kapatırken, uzun süredir takip edilen direnç seviyeleri geride bırakmış oldu. Bununla birlikte küresel piyasalardan pozitif şekilde ayrışan

endeks için yukarıda 10.650-10.820-10.970-11.100 direnç seviyeleri hedef konumunda bulunuyor. Güçlü yükseliş ardından endekste aşağı yönlü belli bir düzeltme yaşanması halinde ise 10.420-10.380-10.260-10.150 seviyeleri destek olarak takip edilebilir. Endeksin yeni haftaya hafif pozitif bir seyirle başlamasını bekliyoruz.

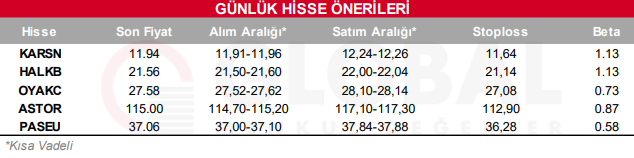

Bugün hareketli olmasını beklediğimiz hisseler: KARSN, HALKB, OYAKC, ASTOR, PASEU.

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul