BIST100 Endeksi

BİST100 endeksi dünkü işlemlerde 9050- 9506 bandında hareket ederek günü %0,29 değer kazancı ile 9407,17 puandan tamamladı. İşlem hacmi 131,9 milyar TL olarak gerçekleşti. Sınai endeksi negatif ayrışarak günü %0,51 değer kaybıyla , bankacılık endeksi ise %0,02 değer kazancı ile günü yatay yönde tamamladı. Dünkü işlemlerde puan bazlı en çok katkıyı BIMAS, THYAO, TKFEN sağlarken KCHOL, TUPRS, EREGL endeksi baskılayan tarafta yer aldı. Bankacılık endeksinde 12000 desteği aşağı yönde test edilmesinin ardından gelen alımlar ile yukarı yönde izlediğimiz 5 günlük AO’nın bulunduğu 12485’e kadar yükseliş takip edildi. Bu seviye üzerinde tutunmalar ile 12650 ve 12800 dirençleri izlenebilir. Olası geri çekilmelerde ise 12250-12000 bölgesi takip edilebilir.

Küresel piyasalarda etkili olan negatif görünümün yansımaları ile haftaya zayıf bir görünümle başlangıç yapan endekste, gün içinde ise alıcı çoğunluklu bir seyir izlendi. Kapanışa doğru etkili olan yükselişlerde 9500’ün yukarı yönde test edildiği endekste, kısa vadeli yön pozitife döndü. Bu seviye üzerinde kalıcılıklar ile yükselişin 9600-9800 bölgesine devam etmesi, bu bölgenin aşılmas halinde ise hız kazanması beklenebilir. Yukarı yönde önemli ortalamların bulunduğu 9900-9975 bölgesi gündeme gelebilir. Olası geri çekilmelerde ise 9400 ve 9300 destekleri kademeli olarak takip edilebilir. Bu seviyelerin altında ise satışların 9000 desteğine kadar devam etmesi beklenebilir. 9000 geri çekilmelerde önemli bir eşik olup orta vadeli alım bölgesi olarak 9000-8980 bölgesi takip edilebilir. Genel olarak ilk aşamada 9500 ve üzeri tutunmalar ile teknik görünümde iyileşmeler gözlenebilir. Bu seviye üzerinde hedefte 9600-9800 direnç bölgesi bulunuyor. Orta vadeli yönde iyileşmeler için ise 10060-10802 arasındaki “boşluğun” kapanması önem arz ediyor. Geri çekilmelerde ise 9400’ün altında satış baskısının hız kazanması halinde 9300 ve 9100 destekleri takip edilebilir. Orta vadeli teknik gösterge MACD’de haftalık bazda sıfır çizgisinde ve SAT konumu sürdürmektedir. Endeksin, kısa vadeli teknik göstergelerinden RSI ve momentumda ise negatif bir yönelim izlenmektedir. Dünkü işlemlerde dolar bazlı 2,38- 2,50 cent bandında hareket eden endekste, kapanış 2,47centten gerçekleşti. Olası geri çekilmelerin 2,44-2,40 cent bölgesinde desteklenmesi beklenebilir. Teknik görünümde iyileşmeler 2,50cent kritik eşiğinin üzerinde tutunmalar önem arz etmektedir.

Trump’ın tarifeleri fiyatlanmaya devam ediyor…

Trump’ın beklenenden sert tarifeleri küresel bazda resesyon korkularını derinleştiriyor. Çin’in Trump tarifelerine misilleme açıklaması ve Euro Bölgesi’nden gelen misilleme yapılacağına dair açıklamalar korkuların sürebileceğine işaret ediyor. Dün de Trump, Çin’in karşılıklı tarifeleri çekmemesi halinde %50 ek tarife uygulanacağını da söyledi. Diğer taraftan Japonya, Tayvan ve Hindistan gibi Asya ülkeleri Trump yönetimi ile bir anlaşmaya varabileceğini umuyor. Trump yönetimi ise son yaptığı açıklamalarda geri adım atmayacağını belirtiyor. VIX korku endeksi dün Ağustos 2024’ten beri en yüksek seviyesi 60’a yükseldi. Dün S&P 500 %0,23, Dow Jones %0,91 değer kaybederken, Nasdaq %0,1 değer kazandı. Tarifeler, para piyasalarında da etkili oldu. Çoğunlukla olası bir ABD resesyonuna Trump’tan Fed’e faiz indirimi çağrısının eklenmesi ile vadeli piyasalar Fed’den 2025 yılında yaklaşık dört çeyrek puanlık faiz indirimi fiyatlıyor. Mayıs toplantısında indirim fiyatlaması artmış, Haziran ayında ise 50 baz puanlık bir indirim yapılabileceği fiyatlara girmiş durumda. Ancak Fed başkanı geçtiğimiz hafta yapılan bir toplantıda Fed’in bir süre daha bekleyebileceğini ifade etmişti. Euro Bölgesi’nde de tarifelerin etkisi ile satışlar derinleşti. Bu yıl savunma harcamalarının artırılacağı umuduyla yükseliş gösteren savunma hisseleri 2020’den beri en büyük düşüşünü yaşadı. Euro Stoxx dün %3,21 değer kaybetti. Dün MSCI gelişmekte olan ülkeler endeksi, 2008 yılından beri en büyük günlük kaybını yaşadı. Türkiye’nin 5 yıllık CDS risk primi ise son 1,5 yılın zirvesini gördü. Dün 28 Mart haftasına dair açıklanan menkul kıymet istatistiklerine göre yabancı yerleşikler yaklaşık 2 yılın en büyük satışını gerçekleştirdi. 28 Mart haftasında yabancılar 652mn USD hisse, 2,4mlr USD DİBS satışı gerçekleştirdi.

Asya borsalarında yön pozitif seyrediyor…

Asya ülkeleri, Trump’ın uyguladığı gümrük tarifeleri karşısında müzakere fırsatları arıyor. Bu sabah Japonya Başbakanı İşiba’nın Trump ile görüşmesi haberinin etkisi ile NIKKEI %5,61 değer kazanmış görünüyor. Ayrıca Japonya’da bu sabah cari hesap 2,32trl JPY ile 2,74trl JPY fazla vermesi beklentilerinin altında açıklandı. Bugün ABD’de Fed üyesi Daly’nin konuşması, yurt içinde ise hazine nakit gerçekleşmeleri ile finansal araçların reel getiri oranları raporu takip edilecek. BİST 100 endeksinde güne yukarı yönde başlanmasını bekliyoruz. Kısa vadeli pozitif görünümün devamı için endekste 9500 ve üzerine yerleşmeler önem arz ediyor. Yukarı yönde 9600-9800 direnç bölgesi izlenecek olup, bu bölgenin yukarı yönde geçilmesi halinde alıcılı seyrin hız kazanması beklenebilir. Olası geri çekilmelerde ise 9400 ve 9300 destekleri izlenecek olup, altında satış baskısının 9150-9000 destek bölgesine kadar devam etmesi beklenebilir.

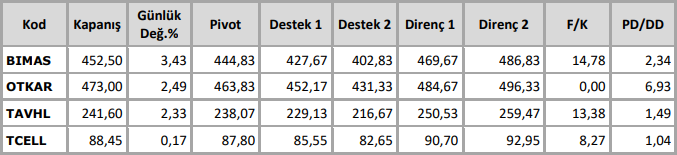

Teknik Takip Listesi

Kaynak: Anadolu Yatırım Teknik Bülten