BIST100 Endeksi

BİST100 endeksi dünkü işlemlerde 10072-10155 bandında hareket ederek günü %0,05 değer kazancı ile 10082,10 puandan tamamladı. İşlem hacmi 89,1 milyar TL olarak gerçekleşti. Sınai endeksi günü %0,53 değer kazancıyla tamamlarken, bankacılık endeksi %0,97 değer kaybetti. Dünkü işlemlerde puan bazlı en çok katkıyı BIMAS, TUPRS, FROTO sağlarken GARAN, YKBNK, AKBNK endeksi baskılayan tarafta yer aldı. Bankacılık endeksi, dünkü işlemlerde 5 günlük AO’nın aşağı yönde geçilmesi ile satış baskısı hız kazandı. Olası geri çekilmelerde kısa vadeli yönde 22 günlük AO (15215) izlenecek olup bu seviye altında 15000’e kadar geri çekilmeler takip edilebilir. Yukarı yönde ise 15500 ve 16000 dirençleri izlenebilir.

BİST 100 endeksinde bu haftaki işlemlerde güçlü bir direnç olarak izlenen 10150’nin üzerinde kalıcılık çabasının başarısız olması ile etkili olan geri çekilmeler ile 5 günlük AO 10080 yakınlarında dengelendi. Endekste kritik eşik olarak izlediğimiz 10000 üzerinde kalıcılıklar, kısa vadeli yükselen hareketin devam etmesi açısından önem arz etmektedir. Bu seviye üzerinde güçlü bir direnç olarak çalışan 10150’nin ise üzerinde yerleşmeler önem arz ediyor. 10150 üzerinde 10250 ve 10415 dirençleri kademeli olarak takip edilebilir. Orta vadeli görünümde iyileşmeler için 10415 ve üzerindeki takip edilebilir. Endekste 10000-10150 bandındaki sıkışık seyrin yukarı yönlü geçilmesi için 10000 üzerinde kapanışların alınması gerekmektedir. Bu seviye altında olası geri çekilmelerde 9950 ve 9900 destekleri izlenebilir. 9900’ün aşağı yönde geçilmesi halinde ise satış baskısının 9850’ye kadar devam etmesi beklenebilir. Orta vadeli teknik göstergelerden MACD haftalık bazda sıfır çizgisi üzerinde ve “AL” konumunu sürdürmektedir. Kısa vadeli teknik göstergelerden RSI’da ise yatay bir seyir takip edilmektedir. Endekste dünkü işlemler dolar bazlı 2,81-2,83 cent dar bandında kapanış 2,81 centten gerçekleşti. Yukarı yönde 200 günlük AO’nın bulunduğu 2,84 centin yukarısında kapanışlar alınması ile, orta vadeli teknik görünümde iyileşmeler için önem arz ediyor.

Küresel piyasalarda gündem ABD PCE verileri…

ABD’de Fed’in faiz oranı kararı ardından, dün büyüme verileri takip edildi. ABD ekonomisi, final verilere göre 2024 yılının dördüncü çeyreğinde %2,30 ile beklentilerin altında büyüdü. ABD ekonomisinin %2,7 oranında büyümesi bekleniyordu. Çekirdek Kişisel Tüketim Harcamaları (PCE) ise 4Ç24’te beklentilere paralel olarak %2,50 artış kaydetti. Açıklanan verilerin ardından dolar endeksi (DXY), hafif gerileme gösterdi. Dün S&P 500 %0,53, Dow Jones %0,38, Nasdaq %0,25 değer kazandı. Euro Bölgesi’nde dün odak ECB’nin faiz oranı kararı ve başkan Lagarde’ın konuşması üzerindeydi. ECB beklentilere paralel olarak 25 baz puan indirimle faiz oranını %2,75’e çekti. Kararın ardından ECB başkanı Lagarde, Euro Bölgesi ekonomisinin 2024’ün dördüncü çeyreğinde durgunluğa girdiğini ve kısa vadede zayıf kalmaya devam edeceğini söyledi. İmalat sektöründe daralmanın sürdüğünü belirten Lagarde, dezenflasyon sürecinin hala devam ettiğini belirterek, “Enflasyon yüzde 2’lik hedefimize yaklaşıyor” dedi. Euro Stoxx endeksi dünü %1,08 değer kazancıyla tamamladı. Yurt içinde dün geçtiğimiz hafta yapılan PPK toplantısının özeti takip edildi. TCMB, Para Politikası Kurulu Toplantı Özetinde, TCMB üretici fiyatları artışının önemli ölçüde zayıfladığını buradaki düşük seyrin tüketici tarafında mal fiyatlarını olumlu yönde etkilediğini belirtti. Ayrıca dün gelen verilere göre TCMB Rezervleri 24 Ocak haftasında 167,6mlr USD seviyesi ile yeni bir rekor kırdı. Yurt dışı yerleşikler 20 Ocak- 24 Ocak 2025 tarihlerinde hisse senetlerinde 345,39mn USD net alış ile son dokuz ayın en yüksek alımını gerçekleştirdi.

Asya borsaları bu sabah karışık yönde hareket ediyor. Japonya’da bu sabah Tokyo çekirdek TÜFE verisi takip edildi. Çekirdek TÜFE, %2,5 artış olması beklentisine paralel arttı. Verinin ardından NIKKEI borsası pozitif yönde hareket ediyor. ABD Başkanı Trump’ın, Kanada ve Meksika’dan ithal edilen ürünlere 1 Şubat’ta %25 oranında gümrük vergisi uygulanacağını belirtmesinin etkisi ile bu sabah dolar endeksi (DXY) yukarı yönde hareket etmektedir. Bugün küresel piyasalarda ABD’de PCE verileri, Almanya’da öncül TÜFE ve işsizlik oranı, yurt içinde ise dış ticaret istatistikleri ile Fitch’in Türkiye kredi notu değerlendirmesi izlenecek. Yurt içinde bugün ARCLK’in de 4Ç24 sonuçlarını açıklaması bekleniyor. ABD’de önceki gün Fed’in faizi sabit bırakmasının ardından bugün Fed’in favori enflasyon göstergelerinden çekirdek kişisel tüketim harcamaları aralık ayı verileri takip edilecek. Aralık ayında çekirdek PCE’nin aylık bazda %0,2 artış göstermesi bekleniyor. Çekirdek PCE kasımda aylık %0,1, yıllık %2,8 artmıştı. Beklentilerin üzerinde gerçekleşen PCE verileri Fed’den beklenen ilk faiz indirimi tarihini daha ileri bir tarihe taşıyabilir. Şu an için ilk faiz indirimi beklentileri vadeli piyasalarda Haziran ayına işaret ediyor. Bugün ayrıca ABD’de Exxon Mobil, Chevron, AbbVie ve Colgate-Palmolive’in 4Ç24 bilançolarını açıklaması bekleniyor. Dün 10150 direncinden gelen satışlarla günü yatay yönde kapatan BİST 100 endeksinde bugünkü açılışın hafif artı yönde olmasını beklemekteyiz. Orta vadeli trend için 10276 ve 10415 seviyelerin geçilmesi önem arz etmektedir. Kısa vadeli yönde ise 10000-10150 bandı dışındaki hareketlerin belirleyici olmasını bekliyoruz.

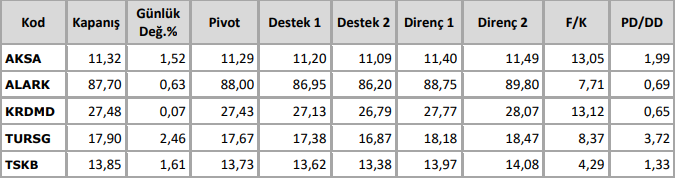

Teknik Takip Listesi

Kaynak: Anadolu Yatırım Teknik Bülten