BIST100 Endeksi

BİST 100 endeksi geçtiğimiz haftayı 11045- 11252 bandında hareketle 11156,20 puandan tamamladı. Haftanın son işlem gününde ise hareket bandı 11082-11193 olurken gün sonunda işlem hacmi 113,8milyar TL oldu. Haftalık bazda BİST 100 endeksi %0,83, bankacılık endeksi %2,03, sınai endeksi ise %0,52 değer kazandı. Geçtiğimiz hafta tarihi zirvesini 16271’e taşıyan bankacılık endeksinde Cuma günkü işlemlerde 5 günlük AO (16074) üzerine kısa vadeli yön pozitif seyretti. XBANK’ta 16000’in yukarısında kalıcılıklar ile yükseliş hız kazanabilir. 16000 kritik destek seviyesi olup bu seviye altında satışlar 15500 ve 15350 desteklerine kadar devam edebilir. 16000 üzerinde kalıcılıklar ile tarihi zirve 16271 ilk hedef olmak üzere 16350 ve 16500 dirençleri takip edilebilir.

Geçtiğimiz hafta seans içi tarihi zirvesini 11252 puana taşıyan BIST100 endeksinde bu seviye üzerinde kalıcılık çabaları başarısız oldu. Endekste haftalık bazda kapanışın yükselen kanal desteği 11150 üzerinde gerçekleşmesi, teknik olarak olumlu değerlendirilebilir. Genel anlamda 11000 üzerine yerleşmelerin izlendiği endekste, yukarı yönde 11250 ve 11350 dirençleri takip edilebilir. Bu bölgenin üzerinde yükselişlerde yükselen kanal üst bandının bulunduğu 11500 hedefe girebilir. Olası geri çekilmelerde ise 11000’in aşağısına geri çekilmelerde 10900 ve 10800 destekleri takip edilebilir. Orta vadeli teknik göstergelerden MACD’de günlük bazda sıfır çizgisi üzerinde “AL” konumu devam etmektedir. Kısa vadeli teknik göstergelerden RSI ve momentumda ise yatay bir seyir takip edilmektedir. Endekste geçtiğimiz haftaki işlemlerde dolar bazlı hareket bandı 3,33-3,40 olurken kapanış 3,37 centten gerçekleşti. Endekste yukarı yönde 3,40-3,50 cent direnç bölgesi üzerinde yükseliş hız kazanabilir. Olası geri çekilmelerde ise 3,35 ve 3,30cent destekleri izlenebilir. Endekste 3,30 cent önemli bir eşik olup aşağısında satışlar hız kazanabilir.

Küresel piyasalarda yön negatif seyrediyor…

Geçtiğimiz hafta ABD’de takip edilen Bej Kitap raporu, yaklaşan seçimler ve enflasyona ilişkin belirsizlik nedeniyle gelecek 6 ayda büyümenin daha yavaş olacağına işaret etti. Fed Başkanı Powell son üç verinin enflasyonun %2’ye düştüğüne dair güveni biraz artırdığını ifade etti. Powell ayrıca, iş gücü piyasasında beklenmedik bir zayıflama görülmesi halinde bankanın tepki verebileceğine işaret etti. Piyasalarda Fed’in bu sene iki faiz indirimine gideceğine ilişkin beklentiler güç kazandı. CME Group anketine göre eylül ayında 25 baz puanlık ilk faiz indirimi beklentisi %94,0 olarak bulunuyor. Geçtiğimiz haftaki işlemlerde volatil seyrin izlendiği dolar endeksinde (DXY) ve ABD 10 yıllık tahvil getirilerinde son üç ayın en düşük seviyeleri test edildi. Gelen tepki alımları ile haftanın ikinci yarısı dengelenmelerin takip edildiği DXY haftayı %0,30 değer kazancı ile tamamladı. ABD 10 yıllık tahvilleri ise %4,14 seviyesini test ettikten sonra haftayı %4,24 seviyesinden tamamladı. DXY ve ABD 10 yıllıklarındaki geri çekilmeler ile Ons altında geçtiğimiz hafta tarihi zirve 2483 dolara taşındı. Bu seviyede kalıcılık sağlanamaması ile geri çekilmelerin gözlendiği ONS altın haftalık bazda %0,43 değer kaybetti. Brent petrol ise haftayı %3,12 değer kaybı ile tamamladı. ABD borsaları geçtiğimiz hafta yarı iletken endüstrisinde ABD ile Çin arasında devam eden ticaret savaşı konusunda endişelerin artması ile teknoloji hisseleri öncülüğünde gerilemeler takip edildi. Haftalık bazda S&P 500 %1,97, Nasdaq %3,65 değer kaybederken, Dow Jones %0,72 değer kazandı. Bu sabah ABD vadelileri pozitif ve Asya borsaları negatif yönde seyrediyor. Bu sabah Çin’de PBOC en düşük kredi faiz oranını %3,85 seviyesine indirdi. Dolar endeksinde (DXY) bu sabah 104,32, ABD 10 yıllık tahvil getirileri %4,22 seviyesinde negatif yönde seyrediyor. Geçtiğimiz hafta tarihi zirvesini 2482’ye taşıyan Ons altında bu seviyeden etkili olan geri çekilmeler 2400 desteği yakınlarına kadar devam etti. Ons altın bu sabah 2404 dolardan işlem görüyor. Brent petrolde ise bu sabah işlemler 82,25 dolar ile pozitif yönde gerçekleşmektedir. Bu hafta küresel piyasalarda ABD’de büyüme verileri ve çekirdek kişisel tüketim harcamaları (çekirdek PCE), Euro Bölgesi’nde ve İngiltere’de PMI verileri, Almanya’da perakende satışlar, Çin’de PBOC faiz oranı kararı, Japonya’da Tokyo TÜFE ve yurt içinde TCMB faiz kararı takip edilecek. Bu hafta ABD’de ayrıca “Muhteşem Yedili” içinde yer alan Microsoft ve Google’ın bilançoları, Yurt içinde ise TAVHL’nin 2Ç24 dönemine ilişkin finansal sonuçlarını açıklaması beklenmektedir. Bugün ise küresel piyasalarda veri gündemi sakin seyrederken yurt içinde TCMB Piyasa Katılımcıları Anketi öne çıkıyor. Cuma günü uluslararası derecelendirme kuruluşu Moody’s, Türkiye’nin kredi notunu 2 kademe yükselterek “B3″ten “B1″e çekti, kredi notu görünümünü “pozitif” olarak korudu. Kurum tarafından enflasyonun Aralık itibariyle %45’in altına düşeceği öngörülürken 2025 yıl sonu enflasyon beklentisi de %38’den %30’a düşürüldü.11000 seviyesi üzerinde yerleşmelerin takip edildiği BİST100 endeksinde, yeni haftaya pozitif yönde başlanmasını bekliyoruz. Endekste 11250 ve 11350 puan direnç olarak takip edilebilir. Olası geri çekilmelerde ise 11000 desteği eşik olarak izlenebilir. Bu seviyenin altında satışlar 10900 ve 10800 desteklerine kadar devam edebilir.

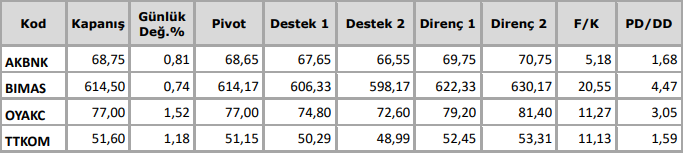

Teknik Takip Listesi

Kaynak: Anadolu Yatırım Teknik Bülten