BIST100 Endeksi

BİST100 endeksi dünkü işlemlerde 9836-9899 bandında hareket etti. Günü %0,42 değer kaybı ve 9836,49 puan ile günün en düşük seviyesinden kapattı. İşlem hacmi 79,2 milyar TL olarak gerçekleşti. Sınai endeksi günü %0,37, bankacılık endeksi %0,25 değer kaybı ile tamamladı. Endekse puan bazlı en çok katkıyı THYAO, ASELS, EREGL sağlarken TCELL, BIMAS, TAVHL endeksi baskılayan tarafta yer aldı. Kısa vadeli ortalamalarının arasında sıkışık seyrin takip edildiği bankacılık endeksinde 14750 yukarı yönde test edilse de bu bölgeden gelen satış baskısı takip edildi. 14750 üzerinde kapanışların alınması halinde kritik eşik olarak 15000 ve 15205 dirençleri takip edilebilir. Bu bölge üzerine yerleşmeler ile kısa vadeli yükselen hareketin onay kazanması beklenebilir. XBANK’ta olası geri çekilmelerde ise 14500 kısa vadeli destek bölgesi olup, bu seviye altında orta vadeli yönde izlediğimiz 14375 takip edilebilir. Bu seviyenin aşağı yönde geçilmesi halinde satışlarda artış gözlenebilir.

BİST 100 endeksinde dünkü işlemlerde 9900’ün geçilememesi ile etkili olan geri çekilmeler önceki haftalarda önemli bir destek olarak izlediğimiz 9850 yakınlarından dengelendi. Endekste yukarı yönde 9900-9950 ilk etapta izlenecek olup bu bölge üzerinde psikolojik eşik olarak izlediğimiz 10000 direnci hedeflenebilir. Bu seviye üzerine yerleşmeler ile 10150 ve 10250 dirençleri gündeme gelebilir. Genel olarak 9700-9900 bandında sıkışık bir seyrin takip edildiği endekste, 9900’ün üzerinde kapanışlar alınması, sıkışık seyrin geçilebilmesi için önem arz ediyor. Geri çekilmelerde 9800 ve önemli orta vadeli ortalamaların bulunduğu 9770 izlenebilir. 9770’ün altında satışların 9700 desteğine kadar devam etmesi beklenebilir. Orta vadeli teknik göstergelerden MACD haftalık bazda sıfır çizgisi üzerinde ve “AL” konumundadır. Kısa vadeli teknik göstergelerden RSI’da yön negatif seyretmektedir. Endekste dünkü işlemler dolar bazlı 2,71- 2,73 cent bandında kapanış 2,71 centten gerçekleşti. Yukarı yönde ilk etapta 2,75cent ardından 2,85 ve 2,90 cent dirençleri takip edilebilir. Olası geri çekilmelerde ise 2,68 ve 2,65 cent destek olarak izlenebilir.

Küresel risk iştahı bu sabah pozitif yönde bulunuyor…

Dün ABD’de pay piyasaları tatil sebebiyle kapalıydı. Philadelphia Fed Başkanı Patrick Harker para politikasının iyi konumlandırıldığını ve son toplantıda alınan faizleri değiştirmeme kararını desteklediğini belirtti. Harker enflasyonun uzun vadede ineceğini öngördü. Bir diğer Fed üyesi Waller, son ekonomik verilerin faiz oranlarının sabit tutulmasını desteklediğini, ancak enflasyon 2024’teki gibi davranırsa, politika yapıcıların yılın bir kısmında faiz indirimi yapabileceğini söyledi. Küresel piyasalarda özellikle siyasi gelişmeler fiyatlanmaya devam ediyor. Euro Bölgesi’nde dün Rusya-Ukrayna savaşı ile ilgili gelişmeler olumlu fiyatlandı. ABD ve Rusya’nın Suudi Arabistan’da savaşı bitirme amacıyla yapacağı görüşmelerde Avrupalı yetkililerin bulunmayacağı ABD tarafından açıklanmıştı. Buna karşın, Fransa Cumhurbaşkanı Macron’un önderliğinde Avrupalı liderlerin toplanması, özellikle savunma hisselerinde olumlu fiyatlandı. Ekonomik gündemde ise ECB üyesi Holzmann, Mart ayında faiz indirimi olasılığı olduğunu belirtirken, daha fazla indirim lehine karar vermenin giderek zorlaştığını ifade etti. Buna karşın Euro bölgesi tahmincileri, Avrupa Merkez Bankası’nın faizleri 2026’da yüzde 2’ye kadar indirip bir ara verdikten sonra indirimlerine yeniden devam edeceğini öngörüyor. Euro Stoxx endeksi dünü %0,84 değer kazancıyla tamamladı. Yurt içinde dün Merkezi yönetim bütçesi Ocak ayında 139,3 milyar TL açık verdi. Suudi Arabistan’ın Al Ula şehrinde IMF ve krallığın ortaklaşa düzenlediği konferansta bir panele katılan Hazine ve Maliye bakanı Mehmet Şimşek, enflasyonun hala yüksek olmakla birlikte düştüğünü, enflasyon beklentilerinin iyileştiğini ancak bunun da yavaş bir şekilde gerçekleştiğini ifade etti. Bugün küresel piyasalarda ABD’de New York Fed imalat endeksi, Euro Bölgesi’nde ve Almanya’da ZEW ekonomik hissiyatı, İngiltere’de işsizlik oranı, yurt içinde konut fiyat endeksi ve 2024 yılının son çeyreğine dair işgücü istatistikleri takip edilecek. Yurt içinde bugün KCHOL ve TAVHL’nin 4Ç24 finansal sonuçlarını açıklaması bekleniyor. ABD’de bu hafta Ocak ayında yapılan Fed toplantısının tutanakları piyasalara yön verebilir. Tutanaklarda faiz indirimlerinin yavaşlayacağına dair ipuçları, pay piyasalarında negatif fiyatlamaya sebep olabilir. BİST 100 endeksinde güne alıcılı başlanmasını beklemekteyiz. Dün günü en düşük seviyeden tamamlayan endekste, 9800 kısa vadeli destek olup, aşağısında 9770 ve 9700 seviyelerine kadar geri çekilmeler takip edilebilir. Yukarı yönlü hareketlerde ise 9850 ve 9900 dirençleri ilk etapta izlenecek olup, ardından psikolojik eşik 10000 hedefe girebilir.

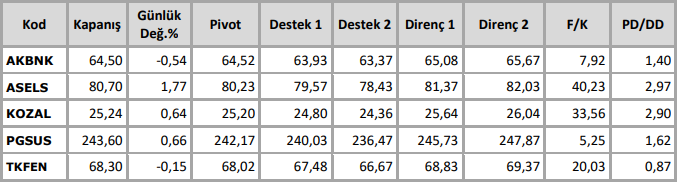

Teknik Takip Listesi

Kaynak: Anadolu Yatırım Teknik Bülten