BIST100 Endeksi

BİST100 endeksi geçtiğimiz haftaki işlemlerde 9865- 10159 bandında hareket ederek haftayı %1,63 değer kaybı ile 9910,61 puandan tamamladı. Haftanın son gününde ise hareket bandı 9865-10038 olurken, işlem hacmi 97,3 milyar TL olarak gerçekleşti. Sınai endeksi haftayı %1,82 bankacılık endeksi %1,40 değer kaybı ile tamamladı. Geçtiğimiz haftaki işlemlerde puan bazlı en çok katkıyı ASELS, TAVHL, ISCTR sağlarken, AKBNK, YKBNK, TUPRS endeksi baskılayan tarafta yer aldı. Geçtiğimiz hafta önemli bir eşik olarak izlediğimiz 15000’in üzerinde yerleşmelerin ardından Cuma günü etkili olan satışlar ile bu seviyenin aşağısında satışlar hız kazandı. XBANK’ta yeni haftada yeniden 15000 üzerinde tutunmalar ile yükselişin devam ederek 15250 ve 15500 dirençleri hedeflenebilir. Olası geri çekilmelerde ise 14700 (22 günlük AO) ve 14600 destekleri takip edilebilir.

BİST 100 endeksinde Cuma günkü işlemlerde son iki aylık alçalan kanal direncinin bulunduğu 9950 geri çekilmelerde aşağı yönde geçildi. Bu seviye altında ise satış baskısının 9900 yakınlarına kadar devam ettiği endekste, 9900’ün altına olası geri çekilmelerde Kasım 2024’den bu yana korunan 50 günlük AO desteği 9845 destek olarak izlenebilir. Bu seviye altında geri çekilmelerde 9770 ve 9700 destekler olarak izlenebilir. Endekste kısa vadeli yönün pozitif seyretmesi için 5 günlük AO’sı 9960 ve 10000 bölgesinin geçilmesi önem arz etmektedir. Bu bölge üzerinde sonraki önemli direnç olarak 10150 takip edilebilir. Öte yandan 50 günlük AO’nın (9845), 200 günlük AO’yı (9775) arasındaki farkın artması, olası bir trend dönüşümünü destekler niteliktedir. Orta vadede ise 10000 üzerinde haftalık kapanışlar alınması halinde Golden Cross formasyonunun onay kazanması beklenebilir. Orta vadeli teknik göstergelerden MACD haftalık bazda sıfır çizgisi üzerinde ve “AL” konumundadır. Kısa vadeli teknik göstergelerden RSI’da hafif artı yönelim izlenmektedir. Endekste geçtiğimiz haftaki işlemler dolar bazlı 2,87-2,78 cent bandında kapanış 2,79 centten gerçekleşti.

Bu hafta ABD’de enflasyon verileri öne çıkıyor…

Geçtiğimiz hafta küresel piyasaların odağında ABD tarım dışı istihdam verileri bulunuyordu. Tarım dışı istihdam, aralık ayında 164bin artış beklentisinin oldukça üzerinde 256bin seviyesinde açıklandı. İşsizlik oranı %4,2’den %4,1’e geriledi. ABD işgücü piyasasının oldukça sıkı olduğuna işaret eden veri, Fed’in ilk faiz indirimi beklentisinin ekim ayına ötelenmesine sebep oldu. Wall Street bankalarından BofA yayımladığı bir notta, verinin ardından 2025 yılında faiz indirimi beklemediklerini ifade etti. Güçlü enflasyon ve şahin Fed beklentileri ile 10 yıllık tahvil getirileri, Ekim 2023’ten bu yana en yüksek seviyesi %4,79’a tırmandı. Dolar endeksi ise (DXY) 109,96 ile yaklaşık son 2 yılın en yüksek seviyesini test etti. Şahin Fed beklentisi ABD pay piyasalarında da fiyatlandı. Buna ek olarak Los Angeles yangınları da sigorta şirketlerinin hisselerinde satış baskısına sebep oldu. Geçtiğimiz hafta S&P 500 %1,94 Nasdaq %2,34, Dow Jones %1,86 değer kaybetti. Euro Bölgesi’nde geçtiğimiz hafta TÜFE aralık ayı öncül verilerinde aylık %0,4, yıllık %2,4 artış ile beklentilere paralel gerçekleşti. Çekirdek TÜFE de aylık %0,5, yıllık bazda da %2,7 ile beklentilere paralel arttı. Artış göstermesine rağmen beklentilere paralel gerçekleşen TÜFE verileri, ECB faiz indirimleri beklentilerinde değişikliğe sebep olmadı. Bu hafta da TÜFE final verileri izlenecek. Euro Stoxx endeksi ise geçtiğimiz hafta %2,20 değer kazandı. Yurt içinde geçtiğimiz haftanın gündeminde ise sanayi üretimi bulunuyordu. TÜİK verilerine göre sanayi üretiminde Kasım ayı verileri bir önceki yılın aynı ayına göre %1,5 bir önceki aya göre %2,9 artışa işaret etti. Böylelikle aylık bazda sanayi üretiminde Mart 2023’ten bu yana en hızlı artışa işaret etti. Haftalık bazda takip ettiğimiz menkul kıymet istatistiklerinde 30 Aralık – 3 Ocak 2024 tarihlerinde yurt dışı yerleşikler hisse senetlerinde 42,05mn USD net alış gerçekleştirdi. Böylece yurtdışı yerleşikler 2025 yılına hisse senetlerinde alımla başladı.

Asya borsaları bu sabah satış baskısı altında bulunuyor. Japonya’da bu sabah piyasalar resmi tatil sebebi ile kapalı. Bu hafta Çin’de büyüme ve perakende satışlar gibi önemli veriler açıklanacak. Deflasyon tehdidinin etkili olduğu Çin’de veriler piyasalarda fiyatlanabilir. Japonya’da ise bu hafta aralık ayı ÜFE verileri izlenecek. Beklentilerin üzerinde açıklanacak ÜFE verileri, Japonya Merkez Bankası’nın faiz artırımı beklentilerini öne çekebilir; bu da Asya borsalarında satış baskısına sebep olabilir. Bu hafta küresel piyasalarda ABD’de TÜFE, Euro Bölgesi’nde TÜFE ve ECB Toplantı Tutanakları, Almanya’da TÜFE, İngiltere ve Çin’de GSYH, Japonya’da ÜFE, yurt içinde ödemeler dengesi istatistikleri takip edilecek. ABD’de bu hafta Çarşamba günü JPMorgan, Wells Fargo, Goldman Sachs ve Citigroup’un 2024 bilançolarını açıklaması bekleniyor. BİST 100 endeksinin haftanın ilk işlem gününe yatay yönde başlamasını beklemekteyiz. Geçtiğimiz haftayı %1,63 değer kaybı ile tamamlayan endekste, olası geri çekilmelerde 50 günlük AO’nın bulunduğu 9845’i önemli bir destek seviyesi olarak takip ediyoruz. Bu seviyenin aşağı yönde geçilmesi ile satış baskısının ivme kazanması beklenebilir. Yukarı yönlü hareketlerde ise kısa vadeli ortalamaların bulunduğu 9930-9950 bölgesi ilk hedef olup, bu bölge üzerinde 10000 psikolojik direnci takip edilebilir. Endekste kısa vadeli yükseliş hareketinin devamı için 10000 ve üzerinde yerleşmeler önem arz etmektedir.

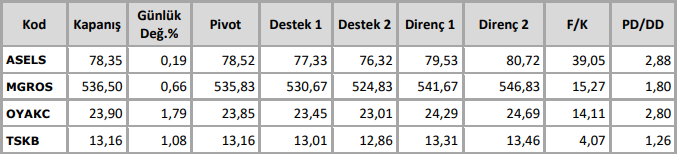

Teknik Takip Listesi

Kaynak: Anadolu Yatırım Teknik Bülten