BIST100 Endeksi

BİST100 endeksi dünkü işlemlerde 9899-10016 bandında hareket ederek günü %1,11 değer kazancı ile 10000,72 puandan tamamladı. İşlem hacmi 95,2 milyar TL olarak gerçekleşti. Sınai endeksi günü %1,04 bankacılık endeksi %2,98 değer kazancı ile tamamladı. Dünkü işlemlerde endekse puan bazlı en çok katkıyı AKBNK, ISCTR, SAHOL sağlarken; BIMAS, TCELL, OTKAR endeksi baskılayan tarafta yer aldı. Bankacılık endeksinde 22 günlük AO’nın bulunduğu 14650 yakınlarından başlayan tepki alımları kısa vadeli direnç seviyesi 14850 üzerinde güç kazanarak 15000 eşiği yukarı yönde test edildi. 15000 üzerinde tutunmalar ile yukarı yönlü hareketin güç kazanması beklenebilir. Yukarıda 15250 ve 15500 dirençleri izlenebilir. Olası geri çekilmelerde ise 14635 ve 14500 takip edilebilir.

BİST 100 endeksinde dünkü işlemlerde son bir aylık alçalan kanal direncinin bulunduğu 9945 yukarı yönde geçildi. Bu seviye üzerinde kapanışa doğru etkili olan alıcılı seyir ile 10000 psikolojik direnci test edildi. Bu seviye üzerinde tutunmalar önemli olup, yukarıda 10150-10250 direnç bölgesi takip edilebilir. Geçtiğimiz haftayı 10075 seviyesinden tamamlayan endekste, bu seviye üzerinde haftalık kapanış alınması, kısa vadeli yükseliş hareketinin devamı için önem arz etmektedir. Olası geri çekilmelerde 9950-9900 bölgesi güçlü destek olarak izlenebilir. Bu seviye altında ise 9850 ve 9770 destekleri bulunuyor. Endekste 50 günlük AO’nın (9820), 200 günlük AO’yı (9772) yukarı yönde geçmesi ve aradaki farkın artması, trend dönüşümünü destekler niteliktedir. 10000 üzerinde haftalık kapanışlar alınması ile Golden Cross formasyonunun onay kazanması beklenebilir. Orta vadeli teknik göstergelerden MACD haftalık bazda sıfır çizgisi üzerinde ve “AL” konumunu sürdürmektedir. Kısa vadeli teknik göstergelerden RSI’da negatif yönelim izlenmektedir. Endekste dünkü işlemler dolar bazlı 2,80-2,83 bandında gerçekleşirken kapanış 2,83 centten gerçekleşti. Yukarı yönde 2,85 direnci ilk aşamada izlenebilir. Bu seviye üzerinde ise 200 günlük AO’nın bulunduğu 2,87cent direnci ve üzerindeki seviyeler, yükselişin hız kazanması ve orta vadeli teknik görünümde iyileşmeler için önem arz etmektedir. Olası geri çekilmelerde ise 2,80-2,77 cent kısa vadeli destek bölgesi olarak izlenebilir.

Küresel piyasalarda gözler tarım dışı istihdam verilerinde…

Küresel tahvil piyasalarında satış baskısı etkili olmaya devam ediyor. İngiltere’de 10 yıllık tahvilin getirisi de 2008’den bu yana en yüksek seviyesi olan %4,82’ye kadar çıktı. ABD’de de Trump politikalarının enflasyonu canlı tutması sonucunda faiz indirimlerinde yavaşlama beklentisi ile 10 yıllık tahvil getirileri %4,73 seviyesine tırmandı. ABD 10 yıllık tahvil getirilerinin Ekim 2023’te test ettiği %5 seviyesi son 17 yılın zirvesi konumunda bulunuyor. Buna ek olarak Fed üyelerinden de şahin açıklamalar gelmeye devam ediyor. Dün Philadelphia Fed Başkanı Harker faiz indirimlerinin zamanlamasının belirsiz olduğuna dikkat çekerken Boston Fed Başkanı Susan Collins ise belirsizliklerle karşı karşıya olunan bir dönemde faiz oranlarının ayarlanması konusunda daha yavaş bir yaklaşımın gerekli olduğunu söyledi. ABD’de dün pay piyasaları tatil sebebiyle kapalıydı. Vadeli piyasalar ise Biden yönetiminin yapay zeka çipleri ihracatına yönelik ek kısıtlama getirmeyi planlaması haberi ile NVIDIA öncülüğünde satıcılı seyretti. Vadeliler, bu sabah da negatif yönde bulunuyor. Euro Bölgesi’nde dün kasım ayı perakende satışları takip edildi. Perakende satışların aylık bazda %0,3 artış beklentilerinin altında %0,1 arttı. Perakende satışlarda yıllık bazda ise %1,2 artış görüldü. Bölge’nin en büyük ekonomisi Almanya’da sanayi üretiminin kasım ayında %0,5 artış beklentilerinin üzerinde %1,5 artış gösterdi. Ticaret dengesi ise 14,7mlr Euro fazla beklentilerinin üzerinde açıklanarak 19,7mlr Euro fazla verdi. Euro Stoxx endeksi ise dün %0,48 değer kazandı. Yurt içinde dün haftalık bazda takip ettiğimiz para banka ve menkul kıymet istatistiklerini takip ettik. 30 Aralık – 3 Ocak 2024 tarihlerinde hisse senetlerinde 42,05mn USD net alış gerçekleştirdi. Böylece yurtdışı yerleşikler 2025 yılına hisse senetlerinde alımla başladı.

Asya borsaları bu sabah satıcılı yönde. Japon hane halkı harcamaları, bu sabah açıklanan verilere göre beklentilerin üzerinde arttı. Veri, BoJ’un yakın zamanda faiz artıracağı beklentisini artırdı. BoJ’un faiz artırımının zamanlaması önemli; sürpriz bir artırım carry trade piyasasında Ağustos ayında yaşanana benzer bir bozulmaya sebep olabilir. Çin’de ise Çin Merkez Bankası, ülkenin para birimindeki değer kaybını önlemek adına tahvil alımlarını durduracağını açıkladı. Bugün ABD’de haftanın en önemli verisi tarım dışı istihdam, yurt içinde ise sanayi üretimi ve işsizlik oranı takip edilecek. JOLTS verisinin beklentinin oldukça üzerinde gelmesi ve FOMC tutanaklarında Fed üyelerinin indirimleri yavaşlatmaya meyilli olması 2025 yılında faiz indirimlerinin daha az olabileceği beklentisini artırmıştı. Tarım dışı istihdamın aralık ayı için 164bin artış göstermesi bekleniyor. Beklentilerin oldukça üzerinde tarım dışı istihdam verisi, şahin Fed fiyatlamasının daha da artmasına sebep olacaktır. Bu da 10 yıllık tahvil getirilerinde yeni zirvelere, pay piyasalarında ise baskılanmanın devamına işaret edebilir. BİST 100 endeksinin güne yatay yönde başlamasını beklemekteyiz. Dünkü işlemleri psikolojik eşik olarak izlediğimiz 10000 seviyesinden tamamlayan endekste, kısa vadeli yükseliş hareketinin devamı için 10000 üzerine yerleşmeler önem arz ediyor. Bu seviye üzerinde 10150-10250 direnç bölgesi takip edilebilir. Olası geri çekilmelerde satış baskısı 9950-9900 bölgesi yakınlarından destek bulabilir.

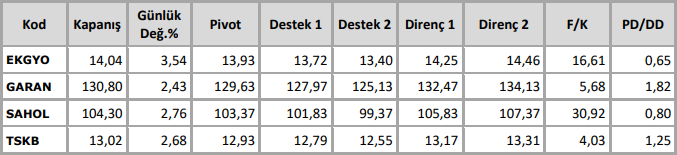

Teknik Takip Listesi

Kaynak: Anadolu Yatırım Teknik Bülten