SABAH STRATEJİSİ

Ticaret görüşmelerine yönelik iyimserlikle bu sabah Çin öncülüğünde Asya borsaları alıcılı. Önümüzdeki hafta ABD – Çin arasında üst düzey görüşmelerin gerçekleşmesi bekleniyor. Dün küresel risk göstergesi olarak da izlenen S&P500 günü %0,7 oranında kazançla 3.000 puanın üzerinde kapatmıştı. Bunun dışında şirket karları izlenmeye devam edilirken, yarınki Avrupa Merkez Bankası (ECB) toplantısı öncesinde Avro baskı altında. Avro dışında Yen, Sterlin gibi para birimlerindeki zayıflıkla Dolar endeksi (DXY) son bir ayın en yüksek seviyesinde. Dolar’ın güçlenmesinden daha çok diğer para birimlerindeki zayıflıkla yükselen DXY’deki görüntü, Gelişmekte Olan Ülke para birimleri üzerinde sınırlı ekti yaratabilir. Halihazırda majör merkez bankalarından güvercin beklentiler (Bu beklentiler para birimleri üzerinde etkisini hissettiriyor. Örneğin Avro’daki baskının önemli bir kısmı yarın ECB’den beklenen güvercin açıklamalar) de GOÜ’ler için destekleyici bir ortam oluşturuyor. Bu kapsamda da, yarınki TCMB faiz kararı öncesinde baskı altında kalan TL de bekleme moduna geçip yatay bir görüntü sergileyebilir. Halihazırda ülke risk primimizde iyileşme devam ederken, 5 yıllık CDS’imiz 367 seviyesine kadar geriledi. Oynaklık seviyeleri de görece düşük seviyelerde kalmaya devam ediyor. Bu gelişmeler kapsamında, dün %1,45 oranında primle günü kapatan BIST100 endeksinde alım iştahı devam sürebilir.

MAKROEKONOMİ

IMF, dün küresel büyüme tahminlerini ekim ayından bu yana dördüncü kez aşağı çekerken bugün küresel arenada temmuz ayına ilişkin imalat ve hizmet PMI verileri izlenecek. ABD-Çin ticaret müzakerelerinin gelecek pazartesi günü yüz yüze devam edeceğine yönelik haber akışıyla birlikte bugün Asya borsalarında alıcılı bir görünüm dikkat çekiyor. Hem bilanço sezonunun iyi geçmesi hem de ticaret görüşmelerine yönelik iyimserlik dün ABD borsalarını da destekledi. Çin ile ticaret görüşmelerini sürdüren ABD’ye, AB’den bir mesaj geldi. ABD’nin, Avrupa ülkelerinden ithal edilen arabalara ilave vergi uygulaması durumunda AB, 35 milyar Euro’luk ticari misilleme yapılacağını açıkladı. İngiltere’nin yeni Başbakanı ve Muhafazakar Parti’nin yeni lideri eski Dışişleri Bakanı ve İngiltere’yi anlaşmalı veya anlaşmasız olarak 31 Ekim’de AB üyeliğinden çıkarmayı vadeden Boris Johnson oldu. Yurtiçinde Trump’ın, Cumhuriyetçi senatörlerle Türkiye ve S-400 meselesini ele aldığı görüşmeler izlendi.

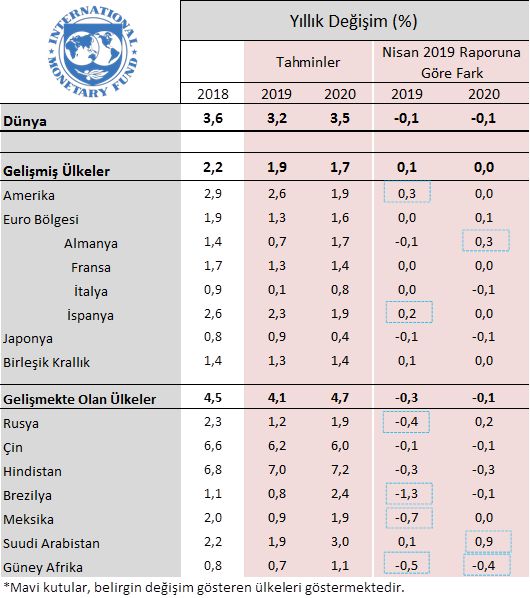

IMF ekimden bu yana tahminlerini dördüncü kez aşağı yönlü revize ederek küresel büyüme tahminini nisana göre 0,1 yüzde puan düşüşle 2019 için %3,2, 2020 için %3,5 olarak açıkladı. ABD ve Çin arasındaki ticaret savaşının artması ya da anlaşmasız bir Brexit’in büyümeyi daha fazla yavaşlatacağı ve yatırımları zayıflatacağı uyarısında bulundu.

- IMF küresel ticarette büyüme beklentisini ise 2019 için 0,9 yüzde puan düşüşle %2,5’e çekerken, 2020’de bir önceki tahminine göre 0,2 yüzde puan düşüşle küresel ticaretin %3,7 büyüyeceğini tahmin etti.

- IMF, ABD’nin bu seneki büyüme tahminini yukarı çekerken, Euro Bölgesi’nin bu yılki büyümesinde değişiklik yapmadı. Bununla birlikte Almanya’nın büyümesi bu sene için 0,1 puan aşağı çekilirken, İspanya için 0,2 puan yukarı revize edildi. GOÜ’lerde Rusya’nın ve Brezilya’nın büyümesi sırasıyla 0,4 ve 1,3 puan aşağı çekildi. Meksika ve Güney Afrika’nın da benzer şekilde 0,7 ve 0,5 puan aşağı revize edildi. IMF’nin bu aşağı yönlü revizeleri aslında özellikle haziran ve temmuz ayında ardı ardına faiz indirimine gitmeye başlayan GOÜ Merkez Bankalarının genişleyici tutumlarını sürdürebileceğini gösteriyor.

Şekil 1. IMF tahminleri ve bir önceki rapor dönemine göre değişimleri

Bugün yurtdışında veri takviminde imalat ve hizmet PMI’lar ağırlıklı bir gün olacak. TSİ 10.15’de Fransa’da temmuz ayına ilişkin açıklanacak imalat PMI’ın 51,6 seviyesinde gerçekleşerek büyümeye işaret etmesi beklenirken, TSİ 10.30’da açıklanacak Almanya imalat PMI’ın ve TSİ 11’de açıklanacak Euro Bölgesi imalat PMI’ın, sırasıyla 45,2 ve 47,6 seviyelerinde gerçekleşerek daralma bölgesindeki seyrini sürdürmeleri bekleniyor. Buna karşın, Fransa, Almanya ve Euro Bölgesi’nde hizmet PMI’ların, 50 eşik değerinin üzerinde gerçekleşerek büyümeye işaret etmeleri beklenmekte.

TSİ 16.45’de açıklanacak ABD’de temmuz ayına ilişkin imalat ve hizmet sektörleri PMI’ların ise sırasıyla 51 ve 51,7 seviyelerinde gerçekleşerek, büyüme bölgesinde yer alması beklenmekte.

TSİ 17’de ABD’de haziran ayına ilişkin yeni konut satışları verisi açıklanacak.

ŞİRKET HABERLERİ

Emlak Konut GYO (EKGYO, Nötr): Şirket projelerinden olan İstanbul Başakşehir Hoşdere 4. Etap Arsa Satışı Karşılığı Gelir Paylaşımı İşi (Tual Bahçekent) kapsamında bulunan bazı parseller kısmi tasfiye yapılarak sözleşme kapsamından çıkartılmıştır. Kısmi tasfiye sonucunda söz konusu işe ait revize sözleşme bedelleri aşağıdaki gibi olmuştur: Arsa Satışı Karşılığı Satış Toplam Geliri 884mn TL, Arsa Satışı Karşılığı Şirket Payı Toplam Geliri: 205mn TL.

Kordsa (KORDS, Sınırlı Pozitif): Şirket’in %100 iştiraki konumunda olan ve Amerika’da mukim Kordsa Inc., tamamı Axiom Materials Holdings LLC şirketine ait olan uzay ve havacılık endüstrisinin yanı sıra gelecek nesil ulaşım araçlarına da ileri kompozit materyaller sağlayan Axiom Materials Acquisition LLC şirketinin %95,86’sını toplam 3,5mn USD nakit ve işletme sermayesi düzeltmeleri de dahi olmak üzere 178,3mn USD karşılığında satınalma işlemini tamamlamıştır.

TAV Havalimanları Holding (TAVHL, Nötr): TAV Havalimanlarının 2019 yılı ikinci çeyrek ana ortaklık net dönem karı 243,1mn TL ile piyasa beklentisi olan 207mn TL’nin üzerinde gerçekleşirken, bizim beklentimiz olan 309mn TL’nin ise altında gerçekleşmiştir. 2Ç2018’de TAV 426,4mn TL ana ortaklık net dönem karı kaydetmişti. TAV’ın satış gelirleri ikinci çeyrekte bir önceki yılın aynı dönemine göre %33,3 oranında artarak 1.235mn TL’ye yükselmiştir. Brüt kar ise aynı dönemde, maliyetlerdeki görece yüksek artışa bağlı olarak %21,7 oranında artarak 586,1mn TL’ye yükselmiştir. Diğer taraftan operasyonel giderler %10,2 oranında artarken, diğer faaliyetlerden 137,6mn TL gelir kaydedilmiştir. Bunlara bağlı olarak faaliyet karı ise %88,6’lık artışla 475,3mn TL olarak gerçekleşmiştir. Diğer taraftan yatırım faaliyetlerinden gelirler 26,4mn TL olurken, özkaynak yöntemiyle değerlenen yatırımların karlarından 94,7mn TL gelir kaydedilmiştir. Finansman giderleri ise 2Ç2018’deki 171,3mn TL’den 2Ç2019’da 324,8mn TL’ye yükselmiştir. 37,6mn TL’lik vergi gideri sonrası sürdürülen faaliyetler net dönem karı 234mn TL olarak gerçekleşmiştir. 24,9mn TL’lik durdurulan faaliyetlere ilişkin net dönem karı da dahil edildiğinde ana ortaklık net dönem karı 243,1mn TL olarak gerçekleşmiştir.

TAV, 2019 yılı beklentilerini aynen korumuştur. TAV, 2019 yılında İstanbul Atatürk Havalimanı hariç yolcu sayısını 90-94 milyon olarak öngörürken, yine 2019 yılı için İstanbul Atatürk Havalimanı gelirleri ve olası erken kapama telafi gelirleri hariç tutularak FAVÖK’de %38-42 oranında 2018 yılına göre gerileme beklemektedir. Ek olarak, 2019 yılı için yaklaşık 70-80mn Euro yatırım harcaması planlanmıştır. Yeni Havalimanına taşınmanın ardından Atatürk Havalimanı’nın ticari uçuşlara kapanmasıyla TAV’ın yolcu sayısı önümüzdeki dönemde yüksek miktarda azalacaktır. Atatürk Havalimanı işletme sözleşmesi 2021 yılı başında sona eren TAV’ın Atatürk Havalimanı’nın erken kapanması nedeniyle oluşacak kayıplarının telafi edilmesi beklenmektedir.

SEKTÖR HABERLERİ

Özelleştirme: Türkiye Varlık Fonu’nun Milli Piyango oyunlarının düzenlenmesine ilişkin gelir paylaşımı esasına dayanan 10 yıl süreli hizmet alım sözleşmesi için ihale düzenleneceği 1 Mayıs 2019 tarihinde Türkiye Varlık Fonu tarafından kamuoyuna duyurulmuştu. Haziran itibariyle başlayan ihale sürecinde tekliflerin toplandığı ve değerlendirmenin devam ettiği duyurulmuştur. Nihai karar alındığında kamuoyuna açıklama yapılacağı bildirilmiştir. Kaynak: Matriks

DİĞER ŞİRKET HABERLERİ

Denizbank (DENIZ): Banka, en fazla 20milyar TL tutara kadar finansman bonosu ve/veya tahvil ihracının gerçekleştirilmesi ve ihraçlarla ilgili gerekli tüm işlemlerin gerçekleştirilmesine ilişkin kararı çerçevesinde ihraç tavanı yenilenmesi ve ihraç tavanı kapsamında 77 gün vadeli 750mn TL nominal değerli (fazla talep gelmesi durumunda 1 milyar TL’ye kadar artırılabilecektir) finansman bonosunun ihraç edilebilmesi amacıyla SPK, Borsa İstanbul (BIAŞ) ve BDDK’ya başvuru yapıldığını duyurmuştur.

Ege Gübre Sanayii (EGGUB): Şirket ile İspanyol A.Perez y CiaSociedadLimitada firması arasında Liman tesislerimizde öncelikli yanaşma sözleşmesi ile konteyner elleçleme faaliyetinde bulunan TCE EGE Konteyner Terminal İşletmeleri A.Ş. firmasının sermayesini temsil eden paylarının tamamının şirketçe satın alınmasına yönelik görüşmelere başlanmıştır.

Fonet Bilgi Teknolojileri (FONET): Şirket, Ankara İl Sağlık Müdürlüğü tarafından yapılan “36 ay süreli SBSY ve PACS Sistemi Hizmet Alımı” ihalesine katıldığını 29.05.2019 tarihinde duyurduğu ihale sonuçlanmış olup, Şirket ihaleyi kazanmıştır.

Kristal Kola (KRSTL): Çay İşletmeleri Genel Müdürlüğü Satınalma Dairesi Başkanlığı’nın açmış olduğu 10/07/2019 tarihindeki 2,4mn adet 2.5 lt pet ambalajlı Didi marka soğuk çay ihalesi için teklif verdiğini bildirmişti. Şirket’e dün ulaşan, Çay İşletmeleri Genel Müdürlüğü Satınalma Dairesi Başkanlığı’nın yazısında, 2,4mn adet 2.5 lt pet ambalajlı Didi marka soğuk çay ihalesini Şirket’in kazandığı bilgisi bildirilmiştir.

Ulusoy Un Sanayi ve Ticaret (ULUUN): Şirket’in %100 oranında paylarına sahip olduğu İsviçre Cenevre’de bulunan RolwegS.A’nın yönetim kurulunca 23.07.2019 tarihinde şirket sermayesinin 2mn İsviçre Frangı artırarak, 1mn İsviçre Frangı’ndan 3mn İsviçre Frangı’na yükseltilmesi yönünde almış olduğu karar şirket Yönetim kurulunca görüşülmüş olduğunu, sermaye artışına yine %100 oranında iştirak etmeye 23.07.2019 tarihinde oybirliği ile karar verdiğini bildirmiştir.

FAİZ PİYASALARI

Ağırlıklı ortalama fonlama maliyeti %23,89 seviyesinde bulunuyor. Merkez Bankası piyasayı toplamda 77,7 milyar TL ile 69 milyar TL’si haftalık repo ihalesinden karşılanacak şekilde fonladı.Geri kalan 8,7 milyar TL ise %23 seviyesinden piyasa yapıcı bankalara kullandırıldı.

ABD 10 yıllık hazine tahvillerinin faizi, dün güne %2,05 seviyesinden işlem görmeye başlarken, %2,04-%2,08 bandındaki hareketin ardından, bugün sabah saatlerinde %2,07 seviyelerinde bulunuyor. ABD ve Çin arasındaki ticaret müzakerelerine ilişkin iyimserliğin artması ve ABD’de ve Avrupa’da iyi gelen şirket bilançolarının pozitif etkisi gibi küresel risk iştahını artıran gelişmelerle, güvenli liman talebinin azalması ABD Hazine faizlerindeki yükselişi desteklemekte.

Yurtiçi tahvil piyasasında, PPK kararının beklenmesiyle sakin görünüm devam ediyor. Bu kapsamda, dün 2 yıllık gösterge kağıdın faizi %16,31 seviyelerinde görece yatay seyrederken, 10 yıllık gösterge kağıdın faizi ise günlük bazda 16 baz puanlık sınırlı artışla %16,28 seviyesine yükseldi.