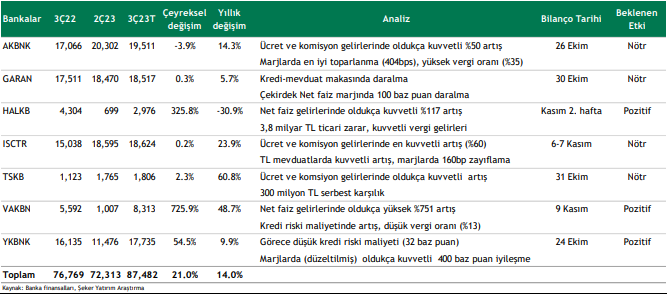

3Ç23 Bankalar kar beklentileri

Bankaların 3Ç23 finansallarını 24 Ekim – 9 Kasım tarihleri arasında açıklamaları bekleniyor. Takip ettiğimiz bankalar için çeyreksel bazda kar artışının hafif toparlanarak 2Ç23’deki %16 seviyesinden 3Ç23’de %21 seviyesine ulaşmasını modelliyoruz. Yıllık bazda ise %14 kar artışı bekliyoruz. Özel mevduat bankalarında %8 seviyesinde sınırlı, kamu mevduat bankalarında ise %562 oranında oldukça kuvvetli çeyreksel kar artışı öngörüyoruz.

Çeyreğin öne çıkan başlıkları;

1) Kamu bankaları çekirdek bankacılık gelirlerinde son derece kuvvetli toparlanma (+%132),

2) Net faiz marjında (düzeltilmiş) 148 baz puan toparlanma,

3) Swap fonlama maliyetlerinde sert artış, Tüfe endeksli kağıt getirilerinde kuvvetli artış (+%107),

4) Kredi-mevduat makasında 40-50 baz puan toparlanma,

5) Ücret ve komisyon gelirlerinde devam eden kuvvetli artış (Özel: +%39, Kamu: +%23),

6) Ticari karda normalleşme (3Ç23T: 25,4 milyar TL, 2Ç23: 64,8 milyar TL),

7) Net kredi riskinde 50 baz puan gerileme,

8) Faaliyet giderlerinde artış (Çeyreksel: %17),

9) Özkaynak yöntemi uygulanan ortaklardan sağlanan karda gerileme (Çeyreksel: -%18), vergi oranlarında hafif artış.

Takip ettiğimiz bankalar arasında, çeyreksel bazda en yüksek kar artışını, net faiz gelirlerindeki son derece kuvvetli toparlanmanın desteği ile VakıfBank ve HalkBank için modelliyoruz (+%726 ve %326).

Özel mevduat bankaları arasında en yüksek kar artışını ise marjlarda güçlü toparlanmanın yardımıyla, Yapı Kredi Bankası (+%55) için öngörüyoruz. Akbank’ın marjlarda en kuvvetli toparlanma ile öne çıkmasını modelliyoruz. Garanti BBVA ve İş Bankasında ise çekirdek net faiz marjında çeyreksel bazda daralma modelliyoruz.

Takip ettiğimiz bankalar arasında, çeyreksel bazda en yüksek kar artışını net faiz gelirlerindeki son derece kuvvetli artışın desteği ile VakıfBank ve HalkBank için modelliyoruz (+%726 ve %326).

VakıfBank için 3Ç23 kar beklentimiz 8,313 milyon TL olup çeyreksel ve yıllık bazda %726 ve %49 artış, çeyreksel %26 özkaynak karlılığı modelliyoruz. Tüfe endeksli kağıt getirilerindeki kuvvetli artış sebebiyle net faiz gelirlerinde çeyreksel bazda oldukça yüksek %751 artış çeyreğin ana pozitif unsurudur. TL kredilerde ticari krediler destekli %10 büyüme, TL mevduatlarda kuvvetli %29 artış, YP mevduatlarda %4 büyüme, ücret ve komisyon gelirleri artış hızında toparlanma (Çeyreksel: %30), ticari karda normalleşme çeyreğin önemli detaylarıdır. 3Ç23’de 5,1 milyar TL ticari kar rakamı öngörüyoruz. Banka 2Ç23’de 9,3 milyar TL ticari kar açıklamıştı.

Tüfe endeksli kağıt gelirleri değerlemede kullanılan oranın %34’den %50,8 seviyesine revize edilmesi sebebiyle bu kağıtların gelirlerinde çeyreksel bazda oldukça kuvvetli %182 artış, swap maliyetlerinde ise artan hacimlere paralel oldukça sert %412 artış bekliyoruz. Net faiz marjının (düzeltilmiş) ise 2Ç23’deki sert zayıflamanın ardından 245 baz puan toparlanmasını modelliyoruz. Kredi-mevduat makasında iyileşmeye rağmen spreadlerin hala negatif bölgede kalmasını ve 4Ç23’de toparlanmasını modelliyoruz.

Kredi riski maliyetinin hafif artarak 200 baz baz puan seviyesinde, efektif vergi oranının ise görece düşük %13 seviyesinde gerçekleşmesini öngörüyoruz. Pozitif.

Çeyreksel bazda ikinci en yüksek kar artışını ise HalkBank için modelliyoruz. 3Ç23 kar beklentimiz 2,976 milyon TL olup çeyreksel bazda oldukça kuvvetli %326 artışa, yıllık bazda ise %31 düşüşe işaret etmektedir. Çeyreksel olarak görece zayıf %10,5 özkaynak karlılığı modelliyoruz. Artan fonlama maliyetlerine rağmen, kredi getirilerinde toparlanmaya ve Tüfe endeksli kağıt gelirlerinde artışa paralel net faiz gelirlerinde çeyreksel bazda oldukça kuvvetli %100 artış çeyreğin ana pozitif unsurudur. Diğer bankalarda görülen trendin aksine, 3,8 milyar TL ticari zararın karlılığı baskılaması beklenmektedir. Banka 2Ç23’de 1 milyar TL ticari zarar açıklamıştı.

TL kredilerde kurumsal krediler destekli ancak görece zayıf %4,5 artış, YP kredilerde sert %6 daralma, TL mevduatlarda sektöre paralel artış, sektörde görülen trendin aksine YP mevduatlarda sert %6 artış, ücret ve komisyon gelirleri artış hızında yavaşlama (Çeyreksel: +%15) ve faaliyet giderlerinde personel giderleri bazlı %15 artış çeyreğin diğer öne çıkan detaylarıdır.

Bankanın Tüfe endeksli kağıtları değerlemede kullandığı oranı %50’den %60 seviyesine revize etmesi sebebiyle bu kağıtların gelirlerinde çeyreksel bazda %70 artış, swap maliyetlerinde ise artan hacimlere paralel oldukça sert %300 artış bekliyoruz. Net faiz marjının (düzeltilmiş) ise 2Ç23’deki sert zayıflamanın ardından çeyreksel bazda sınırlı 30 baz puan toparlanmasını modelliyoruz. TL mevduat maliyetlerindeki son derece yüksek 700 baz puan artışa rağmen, kredi-mevduat makasındaki 40- 50 baz puan toparlanma olumludur.

Aktif kalitesi tarafında kümülatif kredi riski maliyetinin (net) -40 baz puan seviyesinde gerçekleşmesini modelliyoruz. Son olarak vergi gelirleri sebebiyle karlılığın olumlu etkilemesini öngörüyoruz. Pozitif.

Özel mevduat bankaları arasında en yüksek kar artışını marjlarda güçlü toparlanmanın yardımıyla, Yapı Kredi Bankası için öngörüyoruz. 3Ç23 net kar beklentimiz 17,735 milyon TL olup çeyreksel bazda kuvvetli %55, yıllık bazda ise %10 seviyesinde artışa, ve çeyreksel %57 özkaynak karlılığına işaret etmektedir. Bankanın Tüfe endeksli kağıt değerlemede kullandığı oranı %40 seviyesinden 3Ç23’de %60 seviyesine revize etmesi sebebiyle net faiz gelirlerinde son derece kuvvetli toparlanma (Çeyreksel: %205 artış) çeyreğin ana pozitif unsurudur.

Ancak 2Ç23’de 13,9 milyar TL seviyesinde gerçekleşen rekor yüksek ticari karın normelleşerek 3Ç23’de 3,5 milyar TL seviyesine gerilemesi olumsuz bir faktördür. TL kredi büyümesinde hafif toparlanma (+%12), ücret ve komisyon gelirleri büyümesinde hafif yavaşlama (+%25), TL mevduatlarda görece düşük orta tek haneli artışa karşın vadesiz mevduatlarda kuvvetli büyüme, ve faaliyet giderlerinde personel giderleri kaynaklı yüksek artış çeyreğin diğer öne çıkan unsurlarıdır.

Bankanın Tüfe endeksli kağıt değerlemesinde kullandığı oranı %40 seviyesinden 3Ç23’de %60 seviyesine revize etmesi sebebiyle net faiz gelirlerinde son derece kuvvetli toparlanmaya karşın normalize edilmiş net faiz marjında sabit bir seyir modelliyoruz. Swap fonlama tarafında ise 2Ç23’deki 1,6 milyar TL gelirin aksine 3Ç23’de yaklaşık 500 milyon TL seviyesinde zarar modeliyoruz. Toplam kredi-mevduat makasında TL tarafındaki toparlanmaya paralel çeyreksel bazda 30-40 baz puan iyileşme bekliyoruz.

Aktif kalitesi tarafında kredi riski maliyetinin (kur etkisi dahil), kuvvetli tahsilatların da desteği ile (net) 32 baz puan seviyesinde sabit kalmasını modelliyoruz. Faaliyet giderlerinin ise personel giderlerindeki artışa paralel olaral %16 artmasını öngörüyoruz. Pozitif.

Akbank için 3Ç23 kar beklentimiz 19,511 milyon TL olup çeyreksel bazda %4 düşüşe, yıllık bazda %14 kar artışına işaret etmektedir. Çeyreksel özkaynak karlılığı %51 seviyesindedir. Çekirdek bankacılık gelirlerindeki son derece kuvvetli toparlanmanın ticari kardaki düşüşü ve faaliyet giderlerindeki artışı önemli ölçüde dengelemesi çeyreğin ana unsurudur. TL kredilerde tüketici ve ticari kredilerindeki kuvvetli artışın desteği ile devam eden pazar payı kazanımları (Çeyreksel: %15 büyüme), TL mevduatlarda sektöre paralel artış, net ücret ve komisyon gelirlerinde son derece kuvvetli artış (Çeyreksel: +%50) ve marjlarda kuvvetli toparlanma çeyreğin diğer önemli detaylarıdır.

Ticari karın, kurdaki volatilitenin azalması sonucu normalleşerek 2Ç23’deki rekor yüksek 20,2 milyar TL seviyesinden 8,5 milyar TL seviyesine gerilemesini modelliyoruz.

Bankanın Tüfe endeksli kağıt değerlemesinde kullandığı oranı 2Ç23’deki %40 seviyesinden 3Ç23’de %60 seviyesine revize etmesi sebebiyle Tüfe endeksli kağıt gelirlerinde çeyreksel bazda kuvvetli %93 artış, swap fonlama gelirlerinde ise %52 düşüş bekliyoruz. Net kümülatif net faiz marjının (düzeltilmiş) bütçe beklentisine paralel %5 seviyesinde gerçekleşmesini öngörüyoruz. TL kredi-mevduat makasında ise çeyreksel bazda 100 baz puan toparlanma öngörüyoruz.

Aktif kalitesi tarafında ise, kümülatif kredi riski maliyetinin (kur etkisi hariç, net) 114 baz puan seviyesinde sabit kalmasını modelliyoruz. Faaliyet giderlerinde ise personel giderlerindeki artışa paralel %20 artış öngörüyoruz. Son olarak efektif vergi oranının %35 seviyesinde gerçekleşmesini öngörüyoruz. Nötr.

Garanti BBVA için 3Ç23 kar beklentimiz 18,517 milyon TL olup çeyreksel bazda sınırlı %0,3 yıllık bazda ise %6 artışa ve çeyreksel %43 özkaynak karlılığına işaret etmektedir. TL kredi büyümesinde yavaşlama ve %11 seviyesinde artış, YP kredilerde devam eden daralma, TL mevduatlarda düşük tek haneli büyüme, YP mevduatlarda ise hafif daralma modelliyoruz. Ücret ve komisyon gelirlerinde 2Ç23’e benzer seviyede artış öngörüyoruz.

TL’de sert değer kaybı olmaması nedeniyle ticari kar ve kredi karşılıklarında düşüş modelliyoruz. 2Ç23’de 13,2 milyar TL seviyesinde gerçekleşen rekor yüksek ticari karın normalleşerek 3Ç23’de 6,8 milyar TL seviyesine gerilemesini bekliyoruz.

Swap fonlama maliyetlerinde, artan hacimlerin de etkisiyle çeyreksel bazda 600 milyon TL zarar modelliyoruz. Bankanın Tüfe endeksli kağıt değerlemesinde kullandığı oranı %35 seviyesinden %75 seviyesine yükseltmesi ve kredi-mevduat makasında daralmaya paralel olarak çekirdek net faiz marjının çeyreksel bazda 100 baz puan zayıflamasını bekliyoruz.

Aktif kalitesi tarafında kümülatif kredi riski maliyetinin (kur etkisinden arındırılmış, net) yaklaşık 80 baz puan seviyesinde ve bütçe beklentisi ile uyumlu gerçekleşmesini bekliyoruz. Faaliyet giderlerinde çeyreksel bazda %20 artış öngörüyor, 3,2 milyar TL tutarında kuvvetli iştirak gelirlerinin karlılığı desteklemesini modelliyoruz. Nötr.

İş Bankası için 3Ç23 kar beklentimiz 18,624 milyon TL’dir. Çeyreksel bazda sınırlı %0,2 kar artışı, yıllık bazda ise kuvvetli %24 artış ve çeyreksel %39 özkaynak karlılığı modelliyoruz. TL mevduatlarda kuvvetli büyüme ve pazar payı kazanımları (Çeyreksel: %32) sebebiyle net faiz gelirlerinde görece düşük toparlanma çeyreğin ana negatif detayıdır. Net ücret ve komisyon gelirlerinde artışın ise çeyreksel bazda son derece kuvvetli %60 seviyesinde gerçekleşmesini ve karlılığı olumlu etkilemesini bekliyoruz.

TL kredi büyümesinde toparlanma (Çeyreksel: %9), TL mevduatlarda kuvvetli %32 artış ve faaliyet giderlerinde %15 artış çeyreğin diğer önemli detaylarıdır. 2Ç23’de 7,7 milyar TL seviyesinde gerçekleşen ticari karın normalleşerek 3Ç23’de 4,7 milyar TL seviyesine gerilemesini bekliyoruz.

Kredi-mevduat makasının çeyreksel bazda kuvvetli 500 baz puan iyileşmesini modelliyoruz. Bankanın Tüfe endeksli kağıt değerlemesinde farklı değerleme metodu kullanması sebebiyle Tüfe endeksli kağıt gelirlerinde çeyreksel bazda görece sınırlı %60 artış, swap fonlama maliyetlerinde ise %175 oranında sert artış bekliyoruz. Net kümülatif net faiz marjının (düzeltilmiş) %4,5 seviyesinde gerçekleşmesini öngörüyoruz. Aktif kalitesi tarafında ise kümülatif kredi riski maliyetinin (net) 110-120 baz puan seviyesinde gerçekleşmesini bekliyoruz. İştirak gelirlerinin normalleşerek 7 milyar TL seviyesine gerilemesini, efektif vergi oranının ise görece düşük %13 seviyesinde gerçekleşmesini modelliyoruz. Nötr.

TSKB için 3Ç23 kar beklentimiz 1,806 milyon TL olup çeyreksel bazda %2, yıllık bazda ise kuvvetli %61 artışa ve çeyreksel %49 özkaynak karlılığına işaret etmektedir. Ücret ve komisyon gelirlerinde kuvvetli toparlanma çeyreğin ana pozitif detayıdır. Kredilerde %2 artış, ticari karda normalleşme ve faaliyet giderlerinde artış diğer öne çıkan unsurlarıdır. Diğer bankalardan farklı olarak bankanın 300 milyon TL serbest karşılık ayırabileceğini modelliyoruz. Tüfe endeksli kağıt değerlemesinde kullanılan oranın 2Ç23’deki %49,9 seviyesinden 3Ç23’de %62,2 seviyesine revize edilmesi sebebiyle bu kağıtların gelirlerinde çeyreksel bazda %53 artış, net faiz marjında hafif gerileme öngörüyoruz. Nötr.

Rapor için tıklayın.

Kaynak: Şeker Yatırım