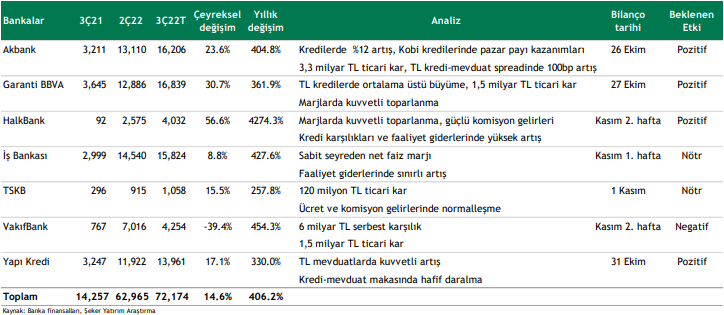

3Ç22 Bankalar kar beklentileri

Çeyreksel bazda %15 kar artışı modelliyoruz

Bankaların 3Ç22 dönemi bilançolarını 26 Ekim – 21 Kasım tarihleri arasında açıklamaları bekleniyor. Takip ettiğimiz bankalar için karlılıkta bir önceki çeyreğe göre %15, yıllık bazda ise %406 oranında kuvvetli bir artış modelliyoruz. Özel mevduat bankalarında %20 çeyreksel kar artışı, kamu mevduat bankalarında ise ortalama %14 oranında kar daralması modelliyoruz.

Çeyreğin öne çıkan başlıkları;

1) TL kredi büyümesi hızında yavaşlama,

2) Düzeltilmiş net faiz marjında kuvvetli 150 baz puan iyileşme,

3) Swap fonlama maliyetlerinde hafif gerileme (Çeyreksel: -%4) ve Tüfe endeksli kağıt getirilerinde yüksek artış (+%53),

4) Kamu mevduat bankalarında TL kredi-mevduat makasında devam eden zayıf seyir,

5) Ücret ve komisyon gelirlerinde devam eden toparlanma (Özel: +%15, Kamu: +%29),

6) Ticari kar rakamında gerileme (3Ç22: 9,3 milyar TL, 2Ç22: 10,5 milyar TL),

7) Net kredi riski maliyetinde hafif artış, kamu bankalarında yüksek karşılıklar,

8) Faaliyet giderlerinde yüksek artış (Çeyreksel: %18),

9) Özkaynak yöntemi uygulanan ortaklardan sağlanan karda hafif artış (Çeyreksel: %3)

10) Kamu mevduat bankalarında yüksek vergi karşılıkları şeklinde sıralanabilir.

Takip ettiğimiz bankalar arasında çeyreksel bazda en yüksek kar artışını HalkBank için modelliyoruz (Çeyreksel: +57%). Garanti BBVA’ın çeyreksel %31 kar artışı ile ikinci en güçlü toparlanmayı gerçekleştirmesini bekliyoruz.

Sektörde görülen trendin aksine, yüksek karşılıkların VakıfBank’ın karlılığını baskılamasını modelliyoruz ve net karın çeyreksel bazda %39 daralmasını öngörüyoruz. Akbank ve Yapı Kredi Bankası uzun vadede en beğendiğimiz bankalar olmaya devam etmektedir.

Takip ettiğimiz bankalar arasında, çeyreksel bazda en yüksek kar artışını HalkBank için modelliyoruz. 3Ç22 kar beklentimiz 4,032 milyon TL seviyesinde olup çeyreksel bazda son derece kuvvetli %57, yıllık bazda ise %4.274 kar artışı ve çeyreksel %25,4 özkaynak karlılığı modelliyoruz. Bankanın Tüfe endeksli kağıt değerlemesinde kullandığı oranı %40 seviyesinden 3Ç22’de %60 seviyesine yükseltmesi sebebiyle Tüfe endeksli kağıt gelirlerinde çeyreksel bazda %120 oranında artış çeyreğin ana pozitif vurgusudur. Net faiz marjının (düzeltilmiş) ise çeyreksel bazda 380 baz puan toparlanmasını öngörüyoruz. Ancak sektörde görülen trendin aksine, kredi-mevduat makasında, artan fonlama maliyetlerine paralel olarak zayıflamanın devam etmesini bekliyoruz.

Ücret ve komisyon gelirlerinde devam eden güçlü performans (Çeyreksel:+%30), 1,6 milyar seviyesinde ticari zarar, faaliyet giderlerinde yüksek artış (+34%) ve kredi karşılıklarında yüksek artış çeyreğin (+43%) diğer öne çıkan konularıdır. Bankanın emekli maaş ödeme promosyonları için 4 milyar TL tutarında yüksek bir karşılık ayırmasını bekliyoruz. Hacimler tarafında, TL kredilerde %15 seviyesinde büyüme, TL mevduatlarda da kuvvetli %35 artış öngörüyoruz. Vergi karşılıklarının ise normalleşmesini modelliyoruz. Pozitif.

Garanti BBVA’nın çeyreksel %31 kar artışı ile ikinci en güçlü toparlanmayı gerçekleştirmesini bekliyoruz. Garanti BBVA için 3Ç22 kar beklentimiz 16,839 milyon TL olup çeyreksel bazda %31, yıllık bazda da güçlü %362 artışa ve çeyreksel %69 özkaynak karlılığına işaret etmektedir. TL kredilerde tüketici kredileri ve kredi kartlarının desteği ile sektör üstü orta %10 seviyesinde büyüme, ücret ve komisyon gelirlerinde devam toparlanma ve faaliyet giderlerinde personel giderleri kaynaklı artış modelliyoruz.

Swap fonlama maliyetlerinde hafif gerilemenin de etkisiyle 3Ç22’de 1,5 milyar TL seviyesinde ticari kar rakamı öngörüyoruz. Banka 2Ç22’de 3 milyar TL ticari kar açıklamıştı.

Swap fonlama maliyetlerinde hacimlerdeki azalmanın da etkisiyle çeyreksel bazda %17 düşüş modelliyoruz. Net faiz marjının (düzeltilmiş) ise çeyreksel bazda 315 baz puan toparlanmasını bekliyoruz. Bankanın Tüfe endeksli kağıt değerlemesinde kullandığı oranı 2Ç22’deki 45% seviyesinden 3Ç22’de %75 seviyesine yükseltmesi sebebiyle Tüfe endeksli kağıt gelirlerinde çeyreksel bazda %196 oranında son derece kuvvetli artış modelliyoruz. TL kredi-mevduat makasında, azalan fonlama maliyetlerinin de yardımı ile çeyreksel bazda güçlü 200 baz puan iyileşme öngörüyoruz.

Aktif kalitesi tarafında kümülatif kredi riski maliyetinin (kur etkisinden arındırılmış, net) yaklaşık 120 baz puan seviyesinde ve bütçe beklentisi olan 150 baz puan seviyesi ile uyumlu gerçekleşmesini bekliyoruz. Faaliyet giderlerinde de maaş artışlarına paralel olarak çeyreksel bazda %25 artış öngörüyoruz. Özkaynak yöntemi uygulanan ortaklardan sağlanan kuvvetli gelirlerin de karlılığı desteklemesini modelliyoruz. Pozitif.

VakıfBank için 3Ç22 kar beklentimiz 2,957 milyon TL olup çeyreksel bazda %48, yıllık bazda ise %294 artışa ve çeyreksel %22 özkaynak karlılığına işaret etmektedir. Kuvvetli ticari kar, 120 milyon TL temettü geliri ve kredi karşılıklarında gerileme pozitif faktörler olup karlılığı olumlu etkileyecektir. Ücret ve komisyon gelirlerinde %12 artış, eurobond satış gelirlerinin de etkisi ile 1,1 milyar TL ticari kar, TL kredilerde %10 büyüme ve TL mevduatlarda %30 artış modelliyoruz. Net faiz marjının (düzeltilmiş) çeyreksel bazda 20 baz puan zayıflamasını, kredi mevduat makasının da 25 baz puan daralmasını öngörüyoruz. Aktif kalitesi tarafında ise TGA rasyosunun %2,8, kümülatif kredi riski maliyetinin ise (net) 220 baz puan seviyesinde gerçekleşmesini bekliyoruz. Negatif.

Akbank için 3Ç22 kar beklentimiz 16,206 milyon TL olup çeyreksel ve yıllık bazda %24 ve %405 kar artışına ve çeyreksel %73 özkaynak karlılığına işaret etmektedir. TL kredilerde sektöre paralel artış (Çeyreksel: %12) ve Kobi kredilerinde devam eden pazar payı kazanımları, net ücret ve komisyon gelirlerinde devam eden toparlanma (Çeyreksel: +%20), faaliyet giderlerinde yüksek artış çeyreğin önemli detaylarıdır.

Ticari kar kaleminin, 3,3 milyar TL tutarında gerçekleşmesini ve karlılığı olumlu etkilemesini bekliyoruz. Banka 2Ç22 finansallarında 5 milyar TL ticari kar açıklamıştı.

Net faiz marjının (düzeltilmiş), swap fonlama maliyetlerindeki sabit seyire ve güçlü spread gelişimine paralel 120 baz puan iyileşmesini öngörüyoruz. Bankanın Tüfe endeksli kağıt değerlemesinde kullandığı oranı 2Ç22’deki %50 seviyesinden 3Ç22’de %65 seviyesine yükseltmesi sebebiyle Tüfe endeksli kağıt gelirlerinde çeyreksel bazda %30 artış modelliyoruz. TL kredimevduat makasında, kredilerdeki yukarı yönlü fiyatlamanın desteği ile çeyreksel bazda 100 baz puan iyileşme öngörüyoruz.

Aktif kalitesi tarafında ise, kümülatif kredi riski maliyetinin (kur etkisinden arındırılmış, net) yaklaşık 75 baz puan seviyesinde gerçekleşmesini modelliyoruz. Pozitif.

İş Bankası için 3Ç22 kar beklentimiz 15,824 milyon TL’dir. Çeyreksel bazda sınırlı %9, yıllık bazda ise kuvvetli %428 kar artışı ve çeyreksel %56,9 özkaynak karlılığı modelliyoruz. TL kredilerde sektör ortalamasına paralel büyüme (Çeyreksel: %11), TL mevduatlarda kuvvetli %34 artış, ücret ve komisyon gelirlerinde görece sınırlı %9 artış ve faaliyet giderlerinde sınırlı %3 artış çeyreğin önemli detayları olarak öne çıkmaktadır. 1,5 milyar TL seviyesinde ticari kar rakamının karlılığı olumlu etkilemesini bekliyoruz. Banka 2Ç22’de 539 milyon TL ticari kar açıklamıştı.

Bankanın net faiz marjının (düzeltilmiş), sektörde görülen trendin aksine, çeyreksel bazda sabit seyretmesini, kredi mevduat makasının 50 baz puan toparlanmasını, özkaynak yöntemi uygulanan ortaklardan sağlanan karın ise ~4,5 milyar TL seviyesinde güçlü gerçekleşmesini öngörüyoruz. Bankanın Tüfe endeksli kağıt değerlemesinde kullandığı oranın, farklı değerleme metodu sebebiyle %37 seviyesinde olmasını, Tüfe endeksli kağıt gelirlerinde çeyreksel bazda sınırlı %9 oranında artış gerçekleşmesini modelliyoruz. Swap fonlama maliyetlerinde ise %13 azalma bekliyoruz. Aktif kalitesi tarafında ise kümülatif kredi riski maliyetinin (net) artan kredi karşılıkları sebebiyle 100 baz puan seviyesinde gerçekleşmesini bekliyoruz. Nötr.

Yapı Kredi Bankası için 3Ç22 net kar beklentimiz 13,961 milyon TL olup çeyreksel ve yıllık bazda %17 ve %330 artışa ve çeyreksel %67,5 özkaynak karlılığına işaret etmektedir. TL kredi büyümesinde Kobi kredileri ve kredi kartlarının desteği ile devam eden sektör üstü büyüme (orta %10), ücret ve komisyon gelirleri büyümesinde sürdürülebilir artış (+%15), operasyonel giderlerde müşteri kazanımları sebebiyle yüksek artış (+30%) ve TL mevduatlarda sektör üstü güçlü büyüme (%31) çeyreğin öne çıkan unsurlarıdır. 2Ç22’de gerçekleşen 2,7 milyar TL seviyesindeki ticari karın 3Ç22’de 2,95 milyar TL seviyesine ulaşmasını modelliyoruz. Bankanın Tüfe endeksli kağıt değerlemesinde kullandığı oranı %50 seviyesinden 3Ç22’de %65 seviyesine yükseltmesi sebebiyle Tüfe endeksli kağıt gelirlerinde çeyreksel bazda %56 oranında artış modelliyoruz. Net faiz marjının (düzeltilmiş) ise çeyreksel bazda 120 baz puan toparlanmasını bekliyoruz. Swap maliyetlerinde ise kullanımda azalmaya paralel %40 azalma modeliyoruz. TL kredi-mevduat makasında ise sektörde görülen trandin aksine hafif daralma bekliyoruz. Aktif kalitesi tarafında kümülatif kredi riski maliyetinin (net) 80 baz puan seviyesinde (kur etkisi dahil) gerçekleşmesini modelliyoruz. Pozitif.

TSKB için 3Ç22 kar beklentimiz 1,058 milyon TL olup çeyreksel bazda %16, yıllık bazda ise %258 artışa ve çeyreksel %59 özkaynak karlılığına işaret etmektedir. Ücret ve komisyon gelirlerinde normalleşme, 120 milyon TL ticari kar, kredi zarar karşılıklarında gerileme çeyreğin öne çıkan unsurlarıdır. Bankanın Tüfe endeksli kağıt değerlemesinde kullandığı oranı %66 seviyesinden 3Ç22’de %81 seviyesine yükseltmesi sebebiyle Tüfe endeksli kağıt gelirlerinde çeyreksel bazda artış modelliyoruz. Net faiz marjının (düzeltilmiş) ise çeyreksel bazda 150 baz puan toparlanmasını bekliyoruz. Nötr.

Rapor için tıklayın.

Kaynak: Şeker Yatırım