Bankacılık Sektör Görünümü ve 3Ç19 Kar Beklentileri

Bankacılık sektörü için 3. çeyrek finansal sonuçların açıklanma tarihleri çerçevesinde; Akbank 25 Ekim’de, Garanti 30 Ekim’de, Yapı Kredi 4 Kasım’da mali tablolarını açıklayacağını duyurmuş olmakla birlikte, İş Bankası’nın kasım ayının ilk haftası, Vakıfbank ve Halkbank’ın ise kasım ayının ikinci haftası finansal sonuçlarını açıklamaları beklenmektedir. Ancak Vakıfbank, Halkbank ve İş Bankası’nın açıklanma tarihleri ilgili bankalar tarafından teyit edilmemiştir.

3Ç19 finansal sonuçlarının açıklanmasıyla birlikte (1) kamu bankalarının çeyreksel bazda çift haneli büyüme eğilimi gösteren TL kredileri haricinde, genel anlamda kredi büyümesinde seyreden durağanlık (2) finansal koşulların elverişli hale gelmesiyle birlikte, bankaların daha güçlü seviyelerde mevduat toplayabilir hale gelmesi (3) düşen enflasyona bağlı olarak daha düşük katkı sağlayan TÜFE’ye endeksli devlet tahvilleri ve artan swap maliyetlerine rağmen, azalan TL fonlama maliyetleri doğrultusunda daha iyi görünüm sergileyen net faiz marjları (4) takipteki alacaklar ve risk maliyetleri bu çeyrekte üzerinde durulacak bazı önemli konu başlıkları olacaktır. Hatırlanacağı üzere, Bankacılık Düzenleme ve Denetleme Kurumu (BDDK), bankalardan 46 milyar TL (8,1 milyar dolar) tutarındaki kredileri, takipteki krediler olarak sınıflandırmalarını istemişti. Bu bağlamda; bankaların takipteki kredilerini muhasebeleştirmesi, izleyecekleri karşılık ayırma stratejileri doğrultusunda son iki çeyrek finansal dönem için farklılık gösterecektir. Özel bankalar için 125-160 baz puan ve kamu bankaları için 50-100 baz puan aralığında artması muhtemel takipteki krediler oranıyla birlikte çeyreksel bazda risk maliyetinin 338 baz puan kadar yükseliş göstermesini beklemekteyiz. Bankaların karşılık giderlerini muhasebeleştirme stratejileri doğrultusunda, karşılık oranları arasında büyük farklılıklar ortaya çıkması söz konusudur. Bu çeyrekteki bir diğer önemli konu başlığı ise (5) sektörün stratejik olarak komisyon gelirlerine odaklanması nedeniyle bu kalemin güçlü kalmaya devam edecek olması, öte yandan bazı bankaların işletme giderlerinde çeyreksel bazda mevsimselliğin görülecek olmasıdır. Son olarak; (6) kamu bankalarının orta tek haneli, özel bankaların ise yüksek tek haneli seviyelerde özsermaye getirisi açıklamasını beklemekteyiz.

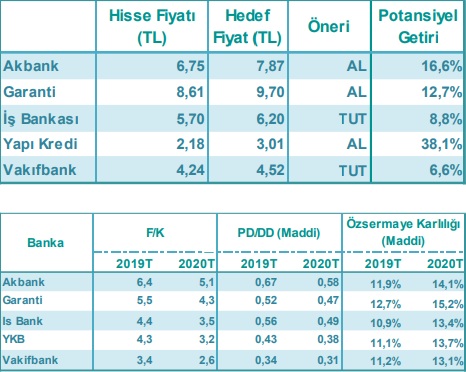

Akbank’ın ve sonrasında Garanti Bankası’nın operasyonel anlamda en iyi finansal sonuçları açıklamasını beklemekteyiz. Swap maliyetlerindeki artışa ve TÜFE’ye endeksli devlet tahvillerindeki düşen getirilere rağmen, Akbank’ın net faiz marjını çeyreksel bazda 40-50 baz puan kadar genişleteceğini tahmin etmekteyiz. Karşılık giderlerindeki bir miktar azalma dolayısıyla bankanın çeyreksel net karında sadece %3’lük düşüş gerçekleşmesini öngörmekteyiz. Öte yandan, Akbank’ın takipteki kredi sınıflandırmasının çoğunu 3. çeyrekte muhasebeleştirmesini ve buna göre, bankanın takipteki krediler oranında 120bp’lık bir genişleme oluşacağını öngörmekle birlikte, bu stratejinin aynı zamanda bankanın 4. çeyrek karlılık görünümünü arttıracağını düşünmekteyiz. Garanti Bankası da benzer şekilde, BDDK’nın talep ettiği takipteki krediler tutarının büyük bir kısmını 3. çeyrekte finansal tablolarına yansıtacağı için, 4. çeyrekte bankanın daha olumlu bir karlılık görünümü edineceğini söyleyebiliriz. Buna göre Garanti Bankası’nın takipteki krediler oranında 157bp’lık bir sıçrama beklemekteyiz. Bununla birlikte, TÜFE’ye endeksli devlet tahvillerinin azalan getirisi ve yatay seyreden kredi büyümesine rağmen, bankanın karşılık öncesi faaliyet karını çeyreksel bazda yatay seviyelerde kalacağını öngörmekteyiz. Öte yandan artan karşılık giderleri dolayısıyla çeyreksel net karda %34’lük düşüş beklemekle birlikte, bankanın çeyreksel net kar seviyesinin normal seviyelere geleceğini ve bankanın yıl sonunda düşük çift haneli özsermaye karlılığı hedefine ulaşacağını öngörüyoruz.

Rapor için tıklayın.