Bankacılık Sektörü 2024 Beklentileri

Gelirlerde normalleşme, aktif kalitesinde hafif bozulma

Bankalar 2023 yılı Kasım ayında, ücret ve komisyon gelirlerindeki tarihi yüksek seviyelerdeki toparlanma ve özellikle yılın ilk yarısındaki yüksek volatilite ortamında oluşan benzeri görülmemiş seviyelerde yüksek kambiyo ve alım-satım karlarının desteği ile yıllık bazda %38 seviyesinde kar artışı elde ettiler.

2024 yılında görece düşük volatilite ve ılıman büyüme ortamında bu gelir kalemlerinin normalleşmesini ancak kârlılığı desteklemeye hala devam etmesini modelliyoruz. Net faiz gelirlerinde ise kredi-mevduat makasında iyileşmenin etkisiyle toparlanma bekliyoruz. 2024 ve 2025 yılında karlılıkta yıllık bazda %18 ve %31 kar artışı modelliyoruz. Ortalama özkaynak karlılığının ise 2023 yılındaki %32,2 seviyesinden 2024 yıl sonunda %28,9 seviyesine gerilemesini öngörüyoruz.

Banka bilançolarının olası şokları karşılama kapasitesinin önemli ölçüde devam ettiğini düşünüyoruz. Olumsuz tarafta, KKM’den çıkış sürecinde TL mevduat maliyetlerinde beklenenden yüksek artış ve aktif kalitesinde beklenenden kötü bozulma önemli risk unsurlarıdır.

2024 ana temalar:

Yavaşlayan ekonomiye paralel TL kredi büyümesinde yavaşlama ve %35 büyüme,

Net faiz marjında kredi-mevduat makasında iyileşmenin etkisiyle toparlanma,

Ücret ve komisyon gelirleri büyümesinde yavaşlama ve %70 oranında artış,

Kredi riski maliyetinde 50 baz puan artış, perakende krediler tahsilat performansında yavaşlama,

Faaliyet giderlerinde ortalama enflasyon seviyesinde artış.

Kredi büyümesinde ılımlı seyir. TL kredi büyümesinin 2024 yılında %35 seviyesine gerilemesini, YP kredilerde ise zayıf performansın devam etmesini öngörüyoruz. TL mevduat büyümesinin TL kredi büyümesinin üzerinde gerçekleşmesini bekliyoruz.

Marjlarda toparlanma. Swap maliyetlerine göre düzeltilmiş net faiz marjında yıllık bazda toparlanma bekliyoruz. Marjlarda toparlanmada TL mevduat fiyatlaması ve kredilerin yeniden fiyatlanmasındaki denge belirleyici olacaktır. Kredi-mevduat makasında 1Ç24’ün yılın en zayıf çeyreği olmasını ve büyümede görece yavaş seyir sebebiyle marjlarda toparlanmanın zamana yayılarak her çeyrekte devam etmesini öngörüyoruz.

Değerleme çarpanları tarihi yüksek seviyelere göre hala cazip

Bankacılık endeksi son 12 ayda %140 artış göstererek %61 getiri sağlayan BIST100’den pozitif ayrışmıştır ve 2024T 2,7x F/K ve 0,77x F/DD çarpanlarıyla, %28,9 ortalama özkaynak getirisiyle işlem görmektedir.

MSCI gelişmekte olan ülkeler bankaları 2024T için 7,7x F/K ve 0.99x F/DD çarpanlarıyla işlem görmektedirler.

Türk bankalarının MSCI gelişmekte olan ülke bankalarına F/DD iskontosu Şubat 2022’deki %69’dan %22 seviyesine gerilemiştir.

2024T için 0,77x F/DD ile işlem gören Türk bankaları son 5 yılın ortalama 0,47x F/DD çarpanına göre primlidir. Ancak bankaların tarihi rekor yüksek 2,5x F/DD seviyesine göre hala çok cazip seviyelerde işlem gördüğünü ve yukarı yönlü yeniden değerleme potansiyeli olduğunu düşünüyoruz. Banka endeksindeki olası geri çekilmelerin orta vadeli yatırımcılar için alım fırsatı olarak değerlendirilmesi gerektiğini düşünüyoruz.

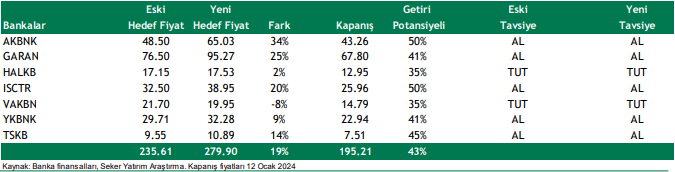

Risksiz getiri faiz oranında yaptığımız değişiklik (%18’den %20’ye revize edildi), makro beklentilerde ve bilanço beklentilerinde revizyonları takiben, hedef fiyatlarımızı ortalama %19 oranında yukarı yönlü revize ediyoruz. Takip ettiğimiz bankalar için yeni hedef fiyatlarımızın ortalama %43 artış potansiyeli bulunmaktadır.

Tavsiye değişiklikleri. Akbank, Garanti BBVA, İş Bankası, Yapı Kredi Bankası ve TSKB için AL tavsiyemizi, HalkBank ve VakıfBank için ise TUT tavsiyemizi koruyoruz. Model portföyümüzden Yapı Kredi Bankası’nı çıkarıyor, İş Bankasını ekliyoruz.

Hedef fiyat ve tavsiye değişiklikleri

Rapor için tıklayın.

Kaynak: Şeker Yatırım 2024 Strateji Bülteni