Artılar

Kamu bütçesi başarılı

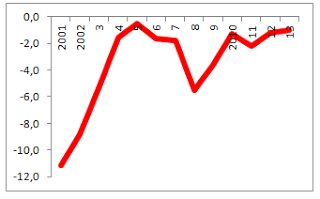

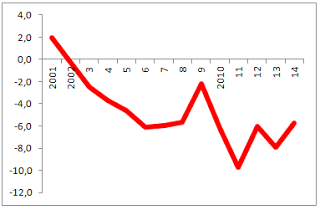

Yaşanan bu kadar siyasal ve ekonomik çalkantıya, küresel krizin etkilerine karşın merkezi yönetim bütçesi 2015 yılının ilk 8 ayında 639 milyon TL fazla vermiş bulunuyor. 2001 krizinden bu yana baktığımızda Türkiye ekonomisindeki en büyük başarının bütçe konusunda sağlandığını söyleyebiliriz.

Yukarıdaki grafik bize bütçe açıklarının hızla kapandığını, küresel krizin ilk etkisinin yarattığı sapma dışında kapanmaya devam ettiğini gösteriyor. 2015 yılının ilk 8 ayında 639 milyon TL fazla veren merkezi yönetim bütçesinin yılsonunda yüzde 1’in altında bir açık vereceğini bekliyoruz. Ki bu oran çok düşük kabul edilebilecek bir orandır.

Kamu borç yükü geriledi

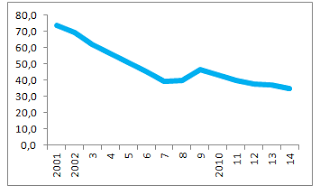

Bütçe açıklarındaki hızlı gerilemeye paralel olarak kamu borçlanma gereksinimi azaldı ve dolayısıyla da kamu kesimi borç yükü geriledi. Bu konuda da kamu mali disiplininin getirdiği ciddi bir başarının söz konusu olduğu görülüyor.

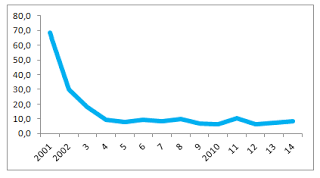

2001 krizinde yüzde 70’in üzerinde olan kamu borç stoku / GSYH oranı 2015 yılında yüzde 35 dolayında olacak gibi görünüyor. Burada da ciddi bir iyileşme söz konusu.

Bankacılık sektörü güçlü

2001 yılında yaşanan krizin bankacılık sektörü üzerinde yarattığı büyük sorunlar, bankaların bir bölümünün batmasına geri kalanların da ciddi darbeler almasına yol açtı. Krizin hemen ardından başlatılan IMF destekli güçlü ekonomiye geçiş programıyla birlikte bankalara takviyeler yapıldı ve bankacılık sektörüne ilişkin düzenlemeler getirildi. Bunun sonucu olarak bankacılık sektörü güçlendi.

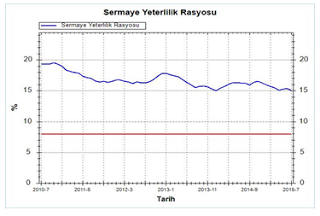

Bankacılık sektörünün gücünü en iyi gösteren göstergelerden birisi bankaların sermaye yeterlilik rasyosudur. Yukarıdaki grafikte bu rasyonun olması gereken oranın (yüzde 8) iki katına yakın bir yükseklikte olduğunu görüyoruz.

Eksiler

Büyüme oranı potansiyel büyümenin altında

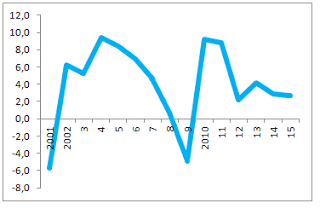

Türkiye’nin potansiyel büyüme oranı, uzun yıllar ortalamasının yakın döneme ağırlık verilerek düzeltmesi yapıldığında, yüzde 4,5 – 5 arasında bir oran olarak kabul ediliyor.

Yukarıdaki grafik bize 2001 krizi sonrasında ekonomik büyümenin hızla yükseldiğini, potansiyel oranın üzerine çıktığını, küresel krizin etkisiyle eksiye düşmesine karşın sonrasında yeniden hızlı bir yükselişe geçtiğini ancak bunun sürdürülemediğini gösteriyor. 2015 yılını da dâhil edersek son 4 yılda Türkiye’nin, potansiyel büyümesinin altında büyüdüğü görülüyor.

Cari açık hala çok yüksek

Hızla artan ve yüzde 10’lara tırmanan cari açığı denetim altına almak için uygulanan makro ihtiyati önlemlerin de etkisiyle büyümede düşüşler ortaya çıktı. Ne var ki bu düşüşler cari açığı beklendiği kadar düşüremedi. Üstelik 2015 yılında, cari açığımızda çok önemli bir yeri olan petrol ve doğalgaz fiyatlarında düşüşler yaşanmasına karşın bu gerçekleşmedi.

Yukarıdaki grafik cari açığımızın bu sayılan çabalara ve büyümede yapılan fedakârlığa karşın yüzde 5’in üzerinde kalmaya devam ettiğini gösteriyor.

İşin daha da kötüsü TL’nin 2015 yılında yaşadığı yüksek değer kayıplarına karşın ihracatımız da gerilemeye başladı.

İşsizlik yüksek

Türkiye’nin önemli sorunlarından birisi işsizlik oranının yüksekliği olarak karşımıza çıkıyor. 2000’ler öncesinde yüzde 7,5 – 8 dolayında olan işsizlik oranı, 2001 krizi sonrasında yükselerek yüzde 10’un üzerine yerleşmiş bulunuyor. Bazı dönemlerde tek haneye inse de orada kalamıyor ve yine yüzde 10’un üzerine çıkıyor.

Yukarıdaki grafik işsizlik oranın artık yüzde 10’lar düzeyine yerleştiğini gösteriyor. İşin daha kötüsü genç nüfusta işsizlik oranının yüzde 18 dolayında olması. Okuldan mezun olan, askerden dönen gençlerin neredeyse beşte biri iş bulamıyor.

Enflasyon yüksek

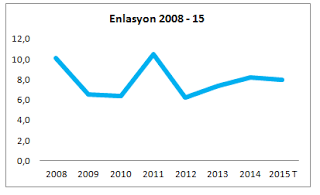

Enflasyon konusunu örneğin 10 yıl önce değerlendiriyor olsaydık bunu da artıların arasına koyardık. Çünkü Türkiye 2001 krizi sonrasında ilk 5 yıl bu alanda çok ciddi bir başarı sağladı. Enflasyonu yüzde 70’lerden tek haneye indirdi. Ne var ki sonrasında takılıp kaldı, oradan aşağıya örneğin yüzde 3’lere indiremedi.

Yukarıdaki grafik başlangıçtaki başarıya karşın arkasının gelmediğini ortaya koyuyor. Bu alanda son 8 yıldaki gelişmeyi gösteren aşağıdaki grafik yukarıdakinden farklı bir öykü anlatıyor.

İlk grafikte bir başarı öyküsü yer almışken ikinci grafikte, yüzde 5’lik enflasyon hedeflemesine odaklanmış bir para politikasına karşın, ortaya çıkmış bir başarısızlık öyküsü okunuyor. Enflasyon hedeflemesi uygulamasına, para politikasını adeta tek hedef olarak buna yönlendirmesine karşın Türkiye, dünyada neredeyse enflasyonun kalmadığı bir ortamda bunu başaramadı.

Kırılganlık yüksek

Cari açığın yüksekliği, bu açığı dış kaynaklardan finanse etmenin zorluğu, siyasal ve sosyal istikrasızlıklar Türkiye’yi gelişmekte olan ekonomiler arasında en kırılgan ekonomiler arasına sokuyor. Türkiye bu çerçevede, kırılgan ülke konumunda kabul edilen Brezilya, Rusya, Güney Afrika gibi ülkelerle birlikte anılıyor.

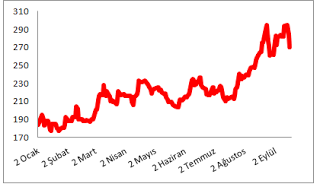

Yukarıdaki grafik Türkiye’nin risk primi olan CDS priminin yılbaşından bu yana olan gelişimini ortaya koyuyor. CDS primlerindeki yükseliş ve dalgalanmalar Türkiye’nin kırılgan ve aynı zamanda gelişmelerden fazlasıyla etkilenen yapısını gösteriyor.

Değerlendirme

Türkiye son üç yılı düşük bütçe açığı, bunun yarattığı düşük kamu borç yükü ve bankacılık sektörünün gücüyle idare etti. Bu üçlünün önümüzdeki dönemi idare etmesi geçmişi idare etmesi kadar kolay değil. Büyümenin düştüğü, buna karşılık cari açığın yeterince düşmediği bir üç yılı geride bıraktı. Üstelik bu dönemde TL hızla değer kaybetti ve enerji fiyatları da büyük bir gerileme gösterdi. Dünya sıfır enflasyonla tanışırken biz enflasyonumuzu yüzde 5’e indiremedik. Ne dış finansman gereksinimi düşürecek adımlar atabildik ne de dış finansman kalitesini artıracak bir istikrar sağlayabildik.

2001 krizi sonrasında yaşanan rahat dönemin üç çapası vardı: (1) İki ekonomik yapısal reformun (bankacılık reformu ve bütçe reformu) getirdiği ekonomik rahatlama, (2) AB’ye giriş görüşmeleri ve onun getirdiği doğrudan yabancı sermaye girişi patlaması, (3) Çözüm sürecinin getirdiği yatırım ortamı iyileşmesi. 2015 yılının sonlarına yaklaşmışken bunlardan ikisi yani AB görüşmeleri ve çözüm süreci çapası devre dışı görünüyor ve bir daha geri gelip gelmeyecekleri ya da ne zaman ve hangi şekilde geri gelecekleri belli değil. Bankacılık ve bütçe reformları ise yeni yapısal reformlarla desteklenmedikçe bu yapıyı daha fazla tek başlarına taşıyabilecek gibi görünmüyor.