Toplumun birçok önemli konuya olan duyarlılığında ciddi bir düşüş var. Bunların başında bütçe geliyor. Devletin bir yıl içinde hangi gelirleri, nasıl toplayacağını ve nerelere harcayacağını gösteren bütçe, eskisi kadar ilgiyle izlenmiyor. Bu ilgisizlik geçmişte de vardı ama şimdiki boyutta değildi. Beyannameli vergi mükellefleri ödemesi gereken vergiyi ödemediği, stopajla vergisi kesilenler ise tam olarak neyi ödediğini bilmediği için harcanan paraların hesabını sorma düşüncesinden uzak kalıyorlar. Oysa gelişmiş ülkelerde toplanan verginin ve en az onun kadar bu verginin nerelere harcandığının hesabı sürekli sorulur. Bizde de eskiden iyi kötü bu hesaplar sorulur ve verilmeye çalışılırdı. Bu temel yaklaşımla ilgili ilk meydan okuma Özal’ın bütçe dışı fonlarıyla oldu. Osmanlı’yı batıran çoklu Hazine sisteminin bir benzeriydi o fonlar. Kimin neyi nereye harcadığı bilinmiyordu. Fonlar üzerinde Sayıştay denetimi yoktu, dolayısıyla TBMM’nin denetimi de mümkün olamıyordu. Denetim, yürütmeye bağlı denetim birimi tarafından göstermelik olarak yapılıyordu. Sonunda sistemi darmadağın eden bu fonlar tasfiye edilse bile onların yarattığı sistem bozuklukları ülkeyi önce 1994 krizine oradan da 2001 krizine soktu.

Günümüzde fonların yerini Varlık Fonu aldı. Buna ek olarak bütçe de bütün şeffaflığını kaybetti. Ödenekler farklı isimler verilerek farklı kategorilere konulur oldu, görev zararları, adı konmadan yapılır oldu, bütçe ek bütçeden çok bir ikinci bütçeyle desteklenir hale geldi. Kamu harcamalarının hesabı sorulsa bile verilmez ve TBMM’de denetlenmez hale geldi.

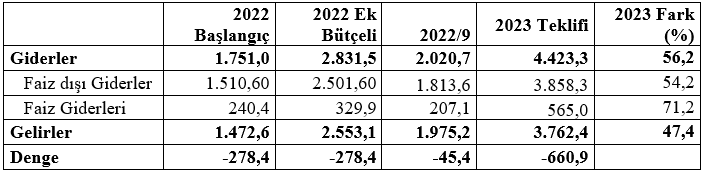

2022 yılında, cumhuriyet tarihinde ilk kez, başlangıç bütçesinin yüzde 61’i oranında ek bütçe yapıldı. Aşağıdaki tablo 2022 başlangıç bütçesini, ek bütçeyi 2023 bütçe teklifini gösteriyor (kaynak: HMB, CB Strateji ve Bütçe Başkanlığı istatistikleri, basın açıklamaları):

2023 bütçe teklifiyle yılın bitirilebilmesi için enflasyonun yüzde 50’ler dolayında kalması gerekiyor. Bu tahmin Orta Vadeli Program tahminiyle tutarlı olsa da son dönemde bütün hızıyla uygulamada bulunan seçim ekonomisinin 2023 yılında hız kesmesi mümkün olmadığından enflasyonun bu oranda tutulması da mümkün görünmüyor. Büyümenin yüzde 3’lerde kalması halinde bile yaşanacak seçim atmosferinin yaratacağı kamu harcama artışı ve risklerde ortaya çıkacak artışlarla enflasyonun yüzde 70’in altında kalması zor görünüyor. Normal koşullarda enflasyondaki artışın bütçe gelirlerini de artırması gerekir. Ne var ki seçim yılında tahsilat yapılması, yeni vergiler getirilmesi ya da vergi oranlarının artırılması kolay değildir. Hatta tam tersine çeşitli aflar, indirimler vb. nedeniyle bütçe gelirlerinin enflasyonun altında kalması söz konusu olabilir. Bu durumda açık daha da artar.

Tablonun en ilginç kalemi faiz giderleridir. 2022 yılının ek bütçeli büyüklüğüne göre yüzde 71,2 oranında artış öngörülüyor. 2022 yılında sürekli yapılan faiz indirimlerine karşın faiz giderlerinin tahmin edilen enflasyondan çok daha yüksek oranda artmasının beklenmesi de ayrı bir ironi olarak karşımıza çıkıyor. Üstelik bu tutara kur korumalı mevduata ödenen farklar dâhil değil. Onlar da katılırsa artış oranı çok daha yüksek olacak.

Gelecek yılın ortalarında, muhtemelen, 2022 yılında olduğu gibi bu bütçeye çok yüksek miktarlı bir ek bütçe yapmak zorunda kalacağımızı tahmin etmek zor olmasa gerek. Böylece Türkiye, aslında yıllık bütçeyi altı aylık hale getirerek daha önce bir kenara attığı pek çok bütçe ilkesine ek olarak ‘bütçenin yıllık olma ilkesini’ de rafa kaldırmış olacak.