3Ç20 Sonuçları ve Hedef Fiyat Revizyonu

Tavsiye: Endeks Üstü Getiri

Hedef Fiyat: TL37.00

Hisse Fiyatı (23/10/2020): TL28.22

Getiri Potansiyeli 31%

Ertelenmiş talep sayesinde çeyreklik kar tarihi zirveye ulaştı

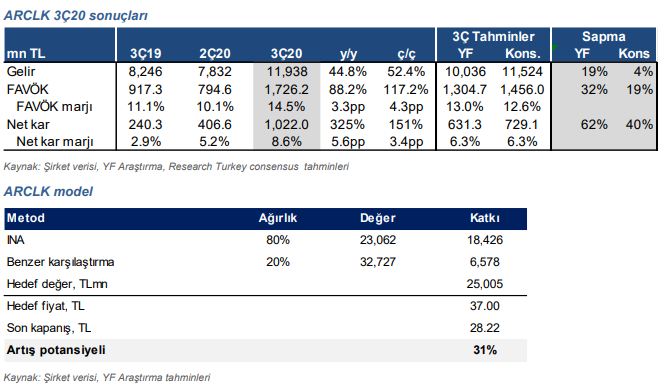

Arcelik güçlü operasyonel performans sayesinde 3Ç20’de tarihi yüksek 1.022 milyon TL net kar açıkladı. Sonuçlar piyasa beklentisi olan 729mn TL’nin üzerinde gerçekleşti. Net satışlar yıllık bazda %45 oranında artarak yine çeyreklik bazda tarihi zirve olan 11.938 milyon TL seviyesine ulaştı (Beklenti: 11.524mn TL). Ertelenmiş talep ve TL’deki zayıflık, hem yurtiçi hem de yurtdışında satışları destekledi. FAVÖK artışı, ciro büyümesinin ötesine geçerek yıllık bazda %88 olarak gerçekleşti. Güçlü satışlar, avantajlı hammadde fiyatları ve kur hareketleri ile sıkı maliyet kontrolü FAVÖK’ün bu çeyrekte 1.726mn TL’ye ulaşarak beklentileri (1.456mn TL) aşmasına sebep oldu. FAVÖK marjı da yıllık bazda 3,3 puan artarak %14,5’e ulaştı. Bilanço tarafında ise, işletme sermayesinin satışlara oranı satışların büyümesi ve envanterdeki düşük seviyeler sayesinde azalmaya devam etti. Böylece net borç 3Ç20’de 1 milyar TL’den fazla azalarak 5,4 milyar TL seviyesine geriledi. Net borç/FAVÖK oranı ise 1,3x’e geriledi (2Ç20: 2,1x).

Temettü verimi %10’a ulaşabilir

Tarihi yüksek sonuçların ardından, tahminlerimizi bir kez daha yukarı yönlü revize ediyoruz. Yönetim ayrıca güçlü performansın 4Ç’de de devam ettiğini belirtti. 2020 için yeni ciro beklentimiz 38 milyar TL (önceki 36 milyar TL), FAVÖK marjı tahminimizi %11,5’ten %12’ye net kar tahminimizi ise 2,4 milyar TL’ye (önceki 1,6 milyar TL) yükseltiyoruz. Yüksek kar beklentisi ve görece düşük net borç/FAVÖK rasyosu şirketin 2020’de yüksek bir temettü dağıtımı yapmasına sebep olabilir. Biz bu yıl için %80’lik bir temettü ödeme oranı bekliyoruz, bu da şimdiki piyasa değerinden %10’luk bir temettü verimine tekabül ediyor. Şirket geçtiğimiz iki yıl temettü dağıtmamıştı, ondan önce ise ortalama temettü verimi %5’ler seviyesindeydi.

Endeks üstü getiri tahminimizi koruyoruz, yeni hedef fiyat 37TL

Hedef fiyatımızı, güçlü operasyonel performans, düşen borçluluk ve 1YY21’nin ortasına kadar devam etmesi muhtemel yüksek piyasa beklentisi sebebiyle, 31TL’den 37TL’ye yükseltiyoruz. Bizim değerlememiz uluslararası benzer karşılaştırması (%20) ve indirgenmiş nakit akımlarının (%80) bir birleşimi. Risksiz getiri oranımız ise %14 seviyesinde. Yeni hedef fiyatımız %31’lik bir artış potansiyeline işaret ediyor, o sebeple Endeks üstü getiri tahminimizi koruyoruz.

Benzerlerine göre iskontolu

Son dönemdeki performansına rağmen, güncellenmiş beklentilerimize göre ARCLK hala 8,8x 2021 F/K ve 4,6x 2021 FD/FAVÖK çarpanlarıyla işlem görüyor. Bu çarpanlar yurtdışı benzerlerine göre sırasıyla %42 ve %46 iskontolu.

Riskler

Mevcut olumlu görünümün 2Ç21’nin ortasına kadar devam etmesini bekliyoruz, ancak operasyonel giderlerde ve işletme sermayesinde bir miktar artış olabilir. 2021’nin ikinci yarısında ise baz etkisi satışlarda ve marjlarda normalleşmeye sebep olabilir. Nisan ve Mayıs’taki gibi global bir kapanma beklemesek de günlük vakalarda sert artışlar, ülkelerin daha sıkı tedbirler almasına sebep olabilir. Bu durum şirketin satışlarına olumsuz yansıyabilir. Hammadde fiyatlarındaki olası artış ile Dolar’ın Euro ve Pound karşısında güçlenmesi, marjlara olumsuz yansıyabilir.

Kaynak: Yatırım Finansman