2Ç20 Finansal Sonuçları

İkinci yarıya olumlu beklentilerle başlıyor (+)

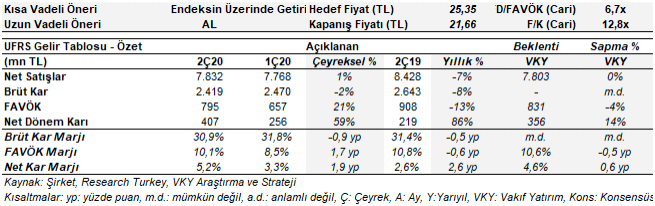

Arçelik, 2Ç20’de yıllık %86 artışla 407 mn TL net kar açıkladı. Şirketin 2Ç20 finansalları, özellikle normalleşme sürecine geçilen haziran ayı satış performansının etkisiyle operasyonel tarafta beklentimize paralel, net karlılık tarafında beklentimizin üzerinde gerçekleşti. Şirket hisseleri yılbaşından bu yana endekse paralel bir performans sergilerken, son 1 ayda ise endeksten %18 pozitif ayrıştı. Hem iç hem de dış pazarlardaki toparlanma ile yılın ikinci yarısına ilişkin olumlu beklentiler ve azalan borçlulukla birlikte Arçelik için 22,81 TL seviyesindeki hedef fiyatımızı 25,35 TL seviyesine revize ediyor, kısa vadeli Endekse Paralel Getiri tavsiyemizi “Endeksin Üzerinde Getiri”, uzun vadeli TUT tavsiyemizi “AL” olarak güncelliyoruz.

• Haziran ayında toparlanan iç ve dış pazar ve TL’deki değer kaybı, cirodaki gerilemeyi sınırladı – Kovid-19 salgınının olumsuz ekonomik etkilerinin en çok hissedildiği 2Ç20 döneminde, şirketin yurt içi ve ihracat hacmindeki daralmaya karşılık, TL’de yaşanan değer kaybı, satış gelirlerindeki daralmayı sınırlandırdı. 2Ç20’de yurt içi pazarın güçlü seyri, Avrupa pazarının haziran ayıyla birlikte büyüme trendine dönmesinin etkisiyle birlikte, şirketin satış gelirleri beklentimize (7,80 mlr TL) paralel, yıllık %7 daralarak 7,83 mlr TL seviyesinde gerçekleşti. Yurt içi satış gelirleri 2Ç20 döneminde yıllık %11 artışla 3,25 mlr TL, yurt dışı gelirleri ise yıllık %17 daralarak 4,59 mlr TL seviyesinde gerçekleşti.

• Etkin gider yönetimi ön plana çıktı – 2Ç20 döneminde devlet teşvikleri, yönetim giderlerindeki kısıntılar, fuar iptali ve stok yönetiminin sonucu olarak, operasyonel giderlerin ciroya oranının 2013 yılından beri en düşük seviyede gerçekleşmesi, şirketin FAVÖK’ünün beklentimize (831 mn TL) paralel, yıllık %13 gerileme ile 795 mn TL seviyesinde tutunmasını sağladı. FAVÖK marjı ise yıllık 0,6 puan daralarak %10,1 olarak gerçekleşti. Şirketin 1Ç20 sonundaki 8,27 mlr TL’lik net borç pozisyonu bu çeyrekte %20 düşüşle 6,64 mlr TL olurken, net borç/FAVÖK rasyosu da 2,5x’den 2,1x seviyesine geriledi.

• Net kar, bağlı ortaklık satış karı ve tazminat geliriyle yıllık %86 artış gösterdi – Arçelik, 2Ç20’de beklentimizin (356 mn TL) %14 üzerinde, yıllık %86 artışla 407 mn TL net kar açıkladı. Şirketin operasyonel performansı beklentilerimize paralel gerçekleşirken, operasyonel olmayan gelirlerin beklentimizi aşması, net karın öngörülerimizin üzerinde gerçekleşmesinde etkili oldu. Bu dönemde şirketin Token Finansal Teknolojiler hisseleri satışından 226,5 mn TL bağlı ortaklık satış karı ve CRT tedarikçilerinden 67 mn TL tazminat geliri kaydetmesi, yıllık bazda net kar tarafında gözlenen %86’lık büyümenin ana nedenlerini oluşturdu.

• 2020 sonu öngörülerini açıkladı – Şirket, 1Ç20 dönemi finansalları ile birlikte geri çektiği 2020 sonuna ilişkin öngörülerini, 2Ç20 finansalları ardından revize ederek açıkladı. Şirket, 2020 yılı sonunda satış gelirlerinin TL bazında yıllık %10-15 büyümesini (önceki: %10-15), FAVÖK marjının %10,5-11,0 aralığında (önceki: yaklaşık %10,5) gerçekleşmesini beklerken, yatırım harcamalarını 150-160 mn € seviyesinde (önceki: 200-250 mn €) öngördü.

• Arçelik için hedef fiyatımızı 25,35 TL olarak güncelliyoruz – Yılın 3. ve 4. çeyreğinde düşük faiz ortamının devamı ve kampanyaların etkisiyle, şirketin yurt içi satış geliri büyümesinin sürmesini bekliyoruz. Avrupa pazarında ise temmuz ve ağustos ayına ilişkin siparişler, yurt dışı pazarın da toparlanma eğiliminin hızlanacağı beklentisini yansıtmaktadır. Şirketin yeni öngörülerine paralel, Arçelik’in yılı 35,6 mlr TL satış geliri (yıllık +%11,3), 3,7 mlr TL FAVÖK (yıllık +%11,8) ve 1,25 mlr TL net kar (yıllık +%34,5) ile tamamlamasını bekliyoruz. Yılın ikinci yarısına ilişkin olumlu beklentiler ve azalan borçluluk ile birlikte Arçelik için 22,81 TL seviyesindeki hedef fiyatımızı 25,35 TL seviyesine revize ediyor, kısa vadeli Endekse Paralel Getiri tavsiyemizi “Endeksin Üzerinde Getiri”, uzun vadeli TUT tavsiyemizi “AL” olarak güncelliyoruz.

Kaynak: Vakıf Yatırım