ALKA 2Ç20 Bilanço Değerlendirmesi

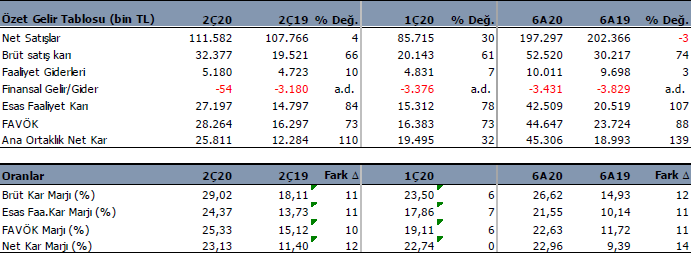

Alkim Kağıt, 2Ç20’de bir önceki çeyreğe göre %32, yıllık %110 artışla 25.8 milyon TL net dönem karı açıkladı. Satış gelirleri yıllık %4 artışla 111.5 milyon TL oldu. Satış gelirlerinin sınırlı yükselişine karşın net karın yüksek gelmesinde, kar marjlarında yaşanan 10-12 puan aralığındaki artışlar ile 5.4 milyon TL kur farkı geliri etkili oldu. Covid-19 salgını döneminde üretiminde kesintiye gitmeyen şirket, yılın ilk altı ayında üretimini geçen senenin aynı dönemine göre %7 artırdı. Kapasite kullanım oranı %99 oldu. 6 aylık dönemde net kar % 139 artış göstererek 45.3 milyon TL’ye yükseldi.

2Ç20 döneminde FAVÖK yıllık %73 artarak 28.2 milyon TL’ye yükselirken FAVÖK marjı da 10 puan artışla %25 seviyesinde gerçekleşti. AKSA yılın yılın ilk yarısını güçlü nakit akışı ile tamamladı. Finansal borçlarını ödeyen şirketin bir önceki çeyreğe göre net nakitlerinde azalma görülse de haziran ayı itibarı ile net nakitler 48.2 milyon TL seviyesinde bulunuyor. Yabancı para pozisyonuna baktığımızda 18.6 milyon Dolar döviz fazlası bulunmakta. Bir sonraki çeyrekte kur farkı geliri yazmaya devam edecek gibi görünüyor.

ALKA’nın tarihsel piyasa çarpanlarını incelediğimizde F/K çarpanının 8.95x , PD/DD çarpanının 3.7x ve firma değeri / FAVÖK çarpanının 7.58x ile yüksek seviyelerden işlem gördüğünü görmekteyiz. Bu nedenle ALKA’nın fiyatının ucuz olmadığını düşünüyoruz. Son bir yıllık hisse performansına baktığımızda ALKA’nın endekse göre relatif getirisi %220 oldu. Olası geri çekilmeler uzun vadeli pozisyonlar için fırsat olarak görülebilir.

Kaynak: İntegral Yatırım