2Ç20 Finansal Sonuçları | Akbank

Finansallar beklentilere paralel geldi, banka 2020 öngörülerinde revizyona gitti (=)

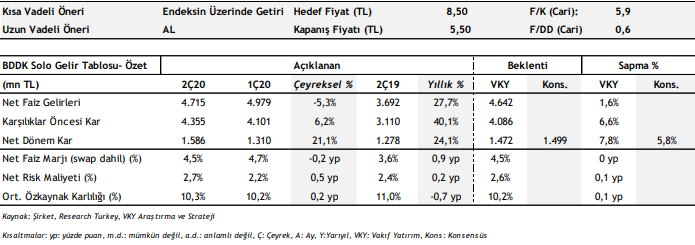

Akbank, 2Ç20’de beklentimizin ve piyasa beklentisinin hafif üzerinde 1,59 mlr TL net kar açıkladı. Banka 2Ç’de TL ticari krediler öncülüğünde güçlü kredi büyümesi (+%10,5) elde ederken, fonlama tarafında ise bankanın toplam mevduat hacmi sektör ortalamasının üzerinde %4,5 daralma gösterdi. Bankanın 2Ç20’de Kovid–19 salgınına bağlı olarak net risk maliyeti %2,7’ye ulaşırken, özkaynak karlılık oranı çeyreksel sınırlı değişim göstererek %10,3 düzeyinde gerçekleşti. Finansallarla birlikte 2020 yılsonu beklentilerini revize eden banka 200 bp civarında öngördüğü net risk maliyeti tahminini 250-300 bp düzeyine çıkarırken, özkaynak karlılık tahminini ise aşağı çekti. Beklentilerimize yakın gerçekleşen finansal sonuçların ardından Akbank için 8,50 TL seviyesindeki hedef fiyatımızı koruyor, kısa vadeli “Endeksin Üzerinde Getiri”, uzun vadeli “AL” tavsiyemizde değişikliğe gitmiyoruz.

• Kredilerde güçlü büyüme performansı sonucunda pazar payı kazandı – Akbank’ın yılın ikinci çeyreğinde TL kredi hacmi, ticari krediler segmenti öncülüğünde çeyreksel %14,2 ile sektör ortalamasının (+%8,6) üzerinde büyüme gösterirken, aynı dönemde YP kredileri dolar bazında %2,0 daralma kaydetti. Banka TL kredilerde 100 bp pazar payı kazanırken, KGF kullandırımı 3,5 mlr TL (toplam TL büyümenin %17,0’si) düzeyinde gerçekleşti. Diğer yandan, bankanın menkul kıymet portföyü çeyreksel %9,6 artarken, toplam içerisinde TL varlıkları payı %57’den %66’ya çıktı. Fonlama tarafında ise, bankanın 2Ç’de hem TL (-%1,8) hem de YP (-%10,3) tarafta görülen daralma sonucunda toplam mevduat hacmi bir önceki çeyreğe göre sektör ortalamasının üzerinde %4,5 daralırken, vadesiz mevduat oranının %24’den %32’ye ulaşması dikkat çekti. Ayrıca bankanın 2Ç’de artan ortalama maliyet oranı ile birlikte ihraç ettiği menkul değerler çeyreksel %60 artarken, toplam fonlamadaki payı %3,0’den %4,5’e çıktı.

• Net ticari kar çekirdek gelirleri desteklerken, komisyon gelirleri sert geriledi – Swap maliyetlerinde azalma (ç/ç:-%20) ve Eurobond satışından kaynaklanan kar sonucunda bankanın net ticari karı 2Ç’de 347 mn TL ile beklentimizin üzerinde gerçekleşerek net kar tahminimizde hafif yukarı yönlü sapmaya neden oldu. Regülasyon değişikliği ve salgının ekonomi üzerindeki etkileri nedeniyle bankanın 2Ç’de komisyon gelirleri çeyreksel %25,6, yıllık %26,6 oranında düşüş göstererek 838 mn TL’ye geriledi. Akbank’ın net faiz gelirleri ise 2Ç’de beklentimize paralel 4,7 mlr TL (ç/ç:-%5,3) olurken, kredi getirilerinde azalma ve diğer fonlama maliyetlerindeki artışa bağlı olarak bankanın swap dahil net faiz marjı çeyreksel 20 bp geriledi. Diğer yandan, 1Ç’de LYY için değer düşüklüğüne ilişkin 871 mn TL karşılık gideri kaydeden bankanın, 2Ç’de de beklentimize paralel 412 mn TL karşılık ayırması karlılığı baskıladı. Kovid – 19 salgınına bağlı olarak bankanın 2Ç’de net risk maliyeti %2,7’ye ulaşırken, özkaynak karlılık oranı çeyreksel sınırlı değişim göstererek %10,3 düzeyinde gerçekleşti.

• Karşılık oranlarında artış devam etti – Akbank’ın 1Ç sonunda %58,8 oranında olan takipteki krediler karşılık oranı %61,5 düzeyine ulaşırken, bu oran yakın izlemedeki krediler için %11,8’den %15,1 çıktı. Yakın izlemedeki krediler içerisinde toplam payı %16,8 olan gayrimenkul sektörü kredileri için karşılık oranını çeyreksel 104 bp arttıran banka, aynı grupta yer alan enerji üretim sektörü kredileri için karşılık oranını 65 bp yükseltti. Bankanın 2Ç’de güçlü kredi büyümesi ve azalan intikallerin etkisi ile takipteki krediler oranı 65 bp düşüş ile %6,8’e geriledi.

• Banka 2020 yılsonu beklentilerini güncelledi – 2Ç finansal sonuçları sonrasında Akbank 2020 yılsonu için net faiz marjı beklentisini %4,2-%4,5 aralığına yükseltirken, 2Ç’de sert gerileme gösteren komisyon gelirlerinde büyüme tahminini aşağı yönlü revize etti. Ayrıca banka 200 bp civarında öngördüğü net risk maliyeti tahminini ise 250-300 bp düzeyine çıkarırken, daha önce %14-16 seviyelerinde öngördüğü özkaynak karlılık tahminini %10-12 düzeyine çekti.

• Değerleme ve öneri – 2Ç sonuçlarının ardından Akbank için 2020 yılı net kar tahminimizi 6,5 mlr TL (y/y:+%20,6) olarak koruyoruz. Son 1 ayda BIST-100’e göre %7,1 negatif ayrışma gösteren banka için 8,50 TL hedef fiyatımızı ve kısa vadeli “Endeksin Üzerinde Getiri” ve uzun vadeli “AL” önerimizi değiştirmiyoruz.

Kaynak: Vakıf Yatırım