Akbank 2018 / 4. Çeyrek Bilanço Analizi

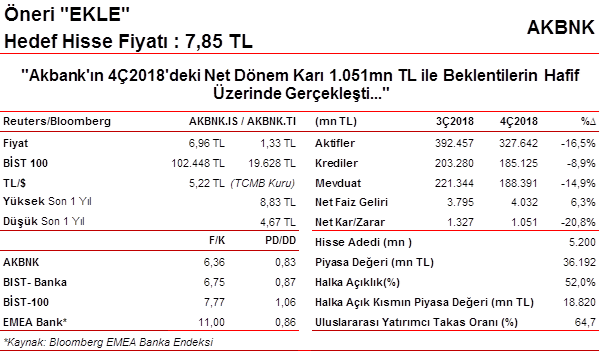

“Akbank’ın 4Ç2018’deki Net Dönem Karı 1.051mn TL ile Beklentilerin Hafif Üzerinde Gerçekleşti…”

Akbank’ın 2018 yılının son çeyreğinde net dönem karı bir önceki çeyreğe göre %20,8 oranında azalarak 1.051mn TL’ye gerilemiş, ancak hem piyasa beklentisi olan 971mn TL’nin hem de bizim beklentimiz olan 972mn TL’nin üzerinde gerçekleşmiştir. Tahminimizdeki sapmada diğer faaliyet gelirlerinin beklentimizin üzerinde gerçekleşmesi etkili olmuştur.

Son çeyrek karı ile birlikte Akbank’ın 2018 net dönem karı bir önceki yılın aynı dönemine göre %6 oranında azalarak 5.690mn TL olmuştur.

Çeyreklik bazda, son çeyrekte kredi fiyatlamasının olumlu katkısı devam etse de mevduat faizlerindeki artış görece yüksek oranda gerçekleşerek net faiz gelirlerini daha yüksek gelmesini engellemiştir. Ancak, Banka’nın TÜFE endeksli tahvillerin tahvillerden elde edilen yüksek gelir (2.030mn TL), net faiz gelirlerinin çeyreksel bazda %6,3 oranında artmasında önemli etken olmuştur. Net ücret ve komisyon gelirleri de %10,5 oranında artarak karı desteklemiştir. Diğer yandan, döviz cinsi kredilerin karşılıkları için uygulanan korunma sebebiyle kurların bir önceki çeyreğin aksine gerilemesine bağlı olarak 821mn TL ticari zarar kaydedilmiştir. 3Ç2018’de 643mn TL ticari kar kaydedilmişti. Bu yapılan korunma önlemlerinden kurlardaki düşüş kaynaklı gelir kısmı ise karşılıkların altında yer almaktadır. Karşılık giderlerinde bir önceki çeyreğe göre 674mn TL gerileme görülmüştür. Son olarak, Banka 100mn TL serbest karşılık ayırmıştır.

Akbank’ın Net Faiz Marjı, TÜFE endeksi tahvillerin olumlu (123 baz puan) etkisi ile kredi – mevduat makasındaki daralmaya karşın 47baz puanlık artışla, %5,31’e yükselmiştir. Özsermaye ve aktif karlılığı ise görece düşük karın etkisiyle sırasıyla %9,7 ve %1,2 oranında gerçekleşerek bir önceki çeyreğin altında kalmıştır.

Akbank’ın ödenmiş sermayesini bedelli olarak artırmasına (%30 artırım ve her bir lot pay için 2,5TL değerinde yeni pay alma hakkı) istinaden yapılan düzeltme ve 2018 yılı gerçekleşmelerinin ardından tahminlerde yapmış olduğumuz değişikliklere bağlı olarak, hedef hisse fiyatını 7,85TL olarak güncelliyoruz. Daha önceki “EKLE” önerimizi ise koruyoruz.