Özel Çekme Hakları (Special Drawing Rights – SDR) 1969 yılında, üye ülkelerin rezerv pozisyonlarını desteklemek amacıyla, IMF tarafından yaratılmış olan uluslararası bir rezervdir. IMF, üye ülkelere IMF’deki kotaları[i] oranında SDR tahsis etmektedir. SDR, üye ülkelerin uluslararası rezervleri arasında kabul edilmekte, üye ülke SDR karşılığında IMF’den para alamasa da SDR’leri teminat gibi kullanarak diğer üye ülkelerden istediği dövizi belirli sürelerle alıp kullanabilmektedir.

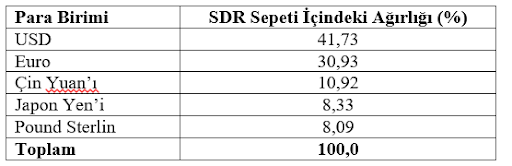

SDR’nin değeri aşağıdaki sepete göre ve sepetin içindeki para birimlerinin değerlerindeki değişime göre her gün değişmektedir (Kaynak: www.imf.org)

IMF, bugüne kadar üye ülkelere üç kez (toplamı 318 milyar Dolar) SDR tahsisi yapmıştır. Son yapılan tahsis; Küresel Kriz nedeniyle ortaya çıkan rezerv ihtiyacını karşılamak üzere 2009 yılında yapılan 250 milyar dolar tutarındaki SDR tahsisidir.

IMF, Covid 19 salgının üye ülkelerin rezervlerinde yarattığı erimeleri gidermek, rezervleri takviye etmek amacıyla Ağustos ayında 650 milyar Dolar tutarında yeni bir SDR tahsisi yapmaya hazırlanmaktadır. IMF Başkanının açıkladığına göre onay süreçlerinin tamamlanmasını izleyerek Ağustos sonuna kadar bu rezervler üye ülkelere IMF’deki kotalarıyla orantılı olarak dağıtılacaktır.

Türkiye, IMF’den bugüne kadar 1.071 milyon Dolar tutarında SDR rezervi almıştır (tahsisler, yapıldıkları tarihte geçerli kotalara göre verildiği için bugünkü kotayla karşılaştırarak hakkımız yenmiş gibi görülmemelidir.) Türkiye’nin IMF’deki kotası 4.659 milyon SDR’dir. Bu tutar 9 Temmuz 2021 itibarıyla (1 SDR = 1,4247 olduğuna göre) 6.637 milyon Dolara eşittir. IMF’nin kotaları toplamı 476.271 milyon SDR olduğuna göre Türkiye’nin toplam kotalardaki payı (4.659 / 476.271 = ) 0,98 (yüzde 1’e yakın) olmaktadır.

Bu durumda Ağustos sonunda gerçekleştirilmesi planlanan SDR tahsislerinden Türkiye’ye düşecek pay yaklaşık olarak (650 x 0.98 =) 6,4 milyar Dolar dolayında olacak ve TCMB’nin rezervleri 6,4 milyar dolar artacaktır.

[i] IMF’ye üye olan ülkelerin, ekonomik güçlerini yansıtacak bir formülle hesaplanan kota yükümlülüklerini IMF’ye taahhüt etmesi ve belirli bir miktarını yatırması gerekmektedir. Kota, bir çeşit sermayeye katılma payıdır. IMF’nin temel kaynağı kotadır. Maliyetsiz olduğu için IMF’ye son derecede rahat bir hareket alanı sağlar. Kotanın önemi başlıca üç alanda ortaya çıkar: (1) IMF’deki oy gücü kotayla belli olur. (2) Ülke IMF’den destek almak istediğinde desteğin hesabı kotaya göre yapılır. Bu genel kural son yıllarda sürekli olarak özel uygulamalarla aşıldığı için eski önemini yitirmiştir. (3) Ülke, IMF’den rezerv (SDR) tahsisi istediğinde bu tahsis ülkenin kotasına göre yapılır.