“3Ç2018 KAR TAHMİNLERİ”

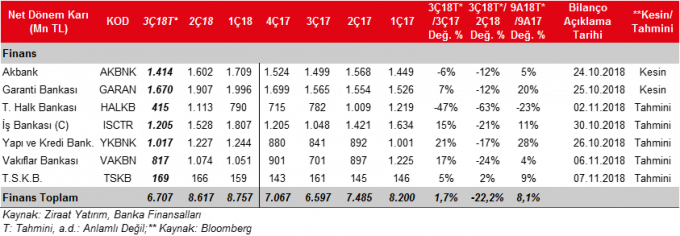

BANKACILIK SEKTÖRÜ

Tahminlerimizde Etkili Olan Faktörler

Bankacılık sektörü karı 3. çeyreğin ilk iki ayında, bir önceki yılın aynı döneminin ilk iki ayına göre artış kaydederken, bir önceki çeyreğin aynı dönemine göre düşüş kaydetmiş ve 9 milyar TL seviyesinde gerçekleşmiştir. Buna ilaveten, Eylül ayında da dönem sonu düzeltmeleri ve karşılık giderlerindeki artışlar ile mevduat maliyetlerindeki hızlı yükselişin etkisiyle, sektör karlılığında düşüş beklenmektedir. Diğer taraftan görece yüksek enflasyon ve bazı bankaların artan enflasyona bağlı olarak TÜFE endeksli tahvillerin hesaplamalarında kullandıkları enflasyon tahminlerini güncellemeleri karlılığa olumlu katkı yapacaktır.

Sektörde 3. çeyrekte 2. çeyreğe göre, TL cinsi kredilerde hafif daralma kaydedilirken, YP (Yabancı Para) cinsi kredilerde ise kur etkisiyle yüksek artış kaydedilmiş ve toplam kredilerdeki artış %10’un üzerinde gerçekleşmiştir. Mevduatlarda ise TL mevduatlarda %3’ün üzerinde büyüme kaydedilirken, yine kur etkisiyle YP mevduatlarda yüksek artış kaydedilmiş ve toplam mevduat artışı %12’yi aşmıştır.

Mevduat maliyetlerindeki artış üçüncü çeyrekte devam etmekle birlikte asıl yüksek artışın dönem sonunda Merkez Bankası faiz kararı sonrasında olması nedeniyle bu çeyrekte olumsuz etkinin sınırlı olması beklenmektedir. Kredi/mevduat makasında daralma devam etmekle birlikte makastaki sert daralmanın son çeyrekte görüleceğini öngörmekteyiz. Diğer taraftan kredi fiyatlamalarının devam etmesine karşın gecikmeli etkisi nedeniyle olumlu etkinin son çeyrekte sınırlı kalacağını tahmin ediyoruz.

TÜFE endeksli tahvil getirilerinin, hem gerçekleşen enflasyonun 3. çeyrekte yüksek olması hem de bazı bankaların hesaplamalarda kullandıkları TÜFE enflasyon tahminini güncellemeleri nedeniyle, sektör karlılığına 3. çeyrekte olumlu katkı yapması beklenmektedir. Garanti Bankası, TÜFE endeksli tahvillerin hesaplamasında kullandığı tahmini enflasyonu %10’dan Temmuz ve Ağustos ayı için %14, Eylül ayı için de %18’e yükseltirken, Akbank da %11’den %17’ye çıkarmıştır.

Ticari kar-zarar kaleminin, swap maliyetlerindeki artışa karşın sektör karlılığına 3. çeyrekte bazı bankalar tarafından 2. grupta takip edilen döviz cinsi krediler için ayrılan karşılıklar için yapılan koruma işlemlerinin (kur artışının olumlu etkilerinin burada gösterilmektedir) karlılığa bir önceki çeyreğe göre olumlu katkı yapması beklenmektedir.

Karşılık giderlerinde, genel olarak TFRS 9 kapsamında kullanılan makro parametrelerdeki bozulma, takipteki kredilerdeki artış ve dönem sonu düzeltmelerinin de etkisiyle oldukça yüksek bir artış kaydedilmesi beklenmektedir. Ayrıca bazı bankalarda 2. gruptaki döviz cinsi krediler için ayrılan karşılıklar için yapılan koruma işlemlerine karşın, burada kur artışı kaynaklı gider oluşurken, ticari kar-zarar kaleminde ise buna istinaden gelir oluşmaktadır.

Bu çeyrekte temettü gelirlerinin sektör karlılığına bir önceki çeyreğe nazaran görece düşük katkı sağlaması beklenmektedir. Bu durum genel olarak kamu bankalarında kaydedilecekken, takibimizdeki özel büyük bankaların iştiraklerini özkaynak yöntemine göre değerlendirmektedir. Bu nedenle, bu bankalardaki iştirakler İş Bankası hariç bir önceki çeyrektekine benzer katkılar sağlayacaktır. İş Bankası’nda ise kur kaynaklı olarak iştirak gelirlerinde yüksek artış beklenmektedir.

Takipteki kredilere ayrılan karşılık oranları ve muhasebe yöntemlerindeki değişiklikler geçmiş dönemlerde olduğu gibi banka karlılıkları üzerinde etkili olacaktır.

Tüm bu gelişmelere bağlı olarak, tahminlerimize göre, 2018 yılının üçüncü çeyreğinde takibimizdeki bankaların toplam karlarının bir önceki çeyreğe göre %22,2 oranında azalacağını, bir önceki yılın aynı dönemine göre ise %1,7 oranında artış kaydedeceğini beklemekteyiz.

Takibimizdeki bankalardan TSKB hariç tümünde tahminlerimize göre 3. çeyrek net dönem karlarında bir önceki çeyreğe göre düşüş kaydedileceği, diğer taraftan bir önceki yılın aynı dönemine göre ise Akbank ve Halkbank hariç artış kaydedileceği öngörülmüştür.

3.çeyrekte net dönem karında bir önceki çeyreğe göre en yüksek düşüşün tahminlerimize göre Halkbank’ta olacağı beklenmektedir. Bu gerilemede 2. çeyrekte kaydedilen yüksek temettü gelirinin olmayışı ve karşılık giderlerindeki yüksek artış ana belirleyici olurken, TÜFE endekslilerin olumlu katkısına karşın mevduat maliyetlerindeki artış da etkili olmuştur.

Garanti Bankası’nda çeyreksel kar düşüşünde karşılık giderlerindeki artış önemli etken olurken, Banka TÜFE endeksli tahvillerin hesaplamasına kullandığı enflasyon tahminini revize ederek TÜFE endekslilerden yaklaşık 750-800mn TL ek katkı sağlayarak karşılık giderlerindeki sert yükselişin etkisini hafifletmiştir. Ayrıca Banka’nın 150-200mn TL serbest karşılık ayırabileceği de tahminlere eklenmiştir.

Akbank’ın karındaki çeyreksel gerilemede de karşılık giderlerindeki yüksek artış önemli etken olurken, Banka karşılıklardaki artışın negatif etkisini TÜFE endeksli tahviller için kullandığı enflasyon tahminin %11’den %17’ye yükselterek TÜFE endekslilerden 600mn TL’nin üstünde ek katkı sağlayarak azaltmaya çalışmıştır.

Yapı Kredi Bankası ise karşılık giderlerindeki yüksek artışa karşın TÜFE endeksli tahviller için enflasyon beklentisini aynı korumaya devam etmiş ve düzeltmeyi son çeyreğe bırakmıştır.

Akbank, Garanti ve Yapı Kredi Bankası’nda 2. grup döviz cinsi krediler için ayrılan karşılık giderlerinde kurlardaki yükseliş ciddi artışa neden olurken, korunma işlemine bağlı olarak ticari kar- zarar kalemi altında bu giderin karşılığı gelir oluşmasına bağlı olarak net dönem karına herhangi bir etkisi olmamaktadır.

Diğer taraftan İş Bankası’nda ise 2. grup döviz cinsi kredilerin karşılıkları için bilanço içi korunma yöntemi kullanılmaması nedeniyle hem ticari zararda swap maliyetleri kaynaklı yüksek artış hem de karşılık giderlerindeki kur, takipteki krediler ve TFRS9 uygulamaları nedeniyle yüksek artış kaydedilmesi, net dönem karında bir önceki çeyreğe göre oldukça düşük kar kaydedileceği beklentisinde ana etkenler olmuştur. Diğer taraftan, TÜFE endekslilerin olumlu katkısı ve iştirak gelirlerinin bu çeyrekte 900mn TL’nin üstünde olacağı beklentisinin dönem karının daha da düşük gerçekleşmesini engellediği öngörülmüştür.

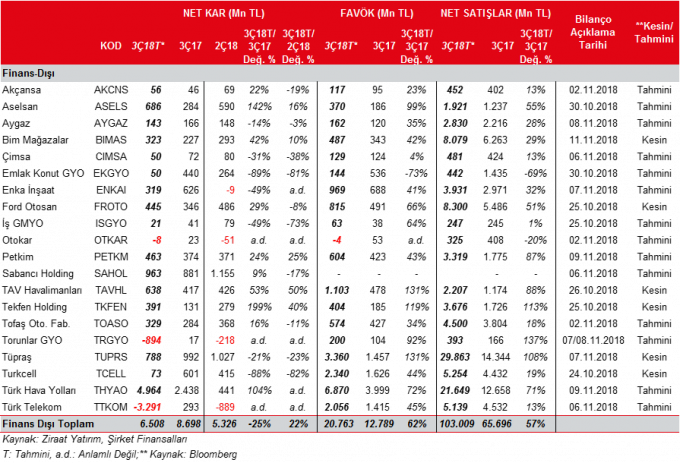

BANKACILIK DIŞI SEKTÖRLER

Tahminlerimizde Etkili Olan Faktörler

2018 yılının üçüncü çeyrek bilanço dönemini kapattık ve bilançolarda kullanılacak değerleme kurları da belli oldu. Buna göre ilk çeyrekte TL’ye göre Dolar, Euro, Japon Yeni sırasıyla %31,3, %30,9 ve %28,1 oranlarında değer kazanmıştır. Dolayısıyla döviz açık pozisyonları olan şirketler bu durumdan olumsuz etkilenecektir.

2018 yılının 2. çeyreğinde, Dolar, Euro ve Japon Yeni, TL’ye göre, sırasıyla %15,5, %9,1 ve %10,8 değer kazanmıştı. Dolayısıyla bu çeyrekte kurların çok daha yüksek artış kaydetmesine bağlı olarak, şirketler daha yüksek kur farkı gideri yazabileceklerdir.

THY en yüksek açık pozisyona sahip şirket olmasına karşın, dolar cinsinden bilanço tutması ve açık pozisyonunun Japon Yeni ve TL cinsinden olması nedeniyle yaklaşık 1.592mn TL kur farkı geliri kaydedeceği hesaplanmaktadır. Şirketin ayrıca EUR fazlası ve İsviçre Frangı açığı bulunmaktadır.

Türk Telekom 5.436mn TL’lik kur farkı gideri ile üçüncü çeyrekte kurlardaki değişimden en olumsuz etkilenecek şirket olarak ön plana çıkmaktadır.

TOFAŞ’ın (TOASO) döviz pozisyonu Grup’un Euro cinsinden uzun vadeli kredileri üzerindeki kur dalgalanmalarına ilişkin kur riski Fiat ve PSA tarafından üstlenilmiştir. Dolayısıyla, 2.668mn TL’lik döviz açık pozisyonuna rağmen kur artışlarından şirketin 209mn TL olumlu etkileneceği hesaplanmaktadır.

Döviz pozisyon fazlası en yüksek olan şirket olarak Sabancı Holding gözükmekle birlikte kurların finansallara kayda değer etkisi olmadığı hesaplanmıştır.

Enka (ENKAI) inşaat döviz fazla pozisyonu en yüksek şirketler arasında yer almakla birlikte dolar cinsinden bilanço tutması nedeniyle kurlardaki artışın 71mn TL olumsuz etkisi olabileceği hesaplanmıştır. (İçeriği belli olmayan para birimlerine bağlı olarak etki artabilir veya azalabilir)(Kur Etkisi_3Ç2018)

Brent petrol fiyatları haziran ayı sonundaki 79,17$/varilden Eylül ayı sonunda 82,80$/varile yükselmiştir. Bu durum kurlardaki artışın da olumlu katkısıyla akaryakıt ve petrol türevi satan firmalarda (özellikle Tüpraş) oldukça yüksek stok karı kaydedilmesine neden olacaktır. Diğer taraftan, Akdeniz rafineri marjları ise ikinci çeyreğin ardından üçüncü çeyrekte de toparlanmaya devam etmesine karşın bir önceki yılın aynı dönemine göre düşük seviyede kalmıştır. Bu durumun Tüpraş’ın marjlarına geçen yılın aynı dönemine göre baskı yapması beklenmekle birlikte, ikinci çeyreğin ardından üçüncü çeyrekte de yüksek stok gelirinin katkısıyla Tüpraş’ın operasyonel karlılığının olumlu gerçekleşeceği öngörülmüştür. Diğer taraftan kurlardaki yüksek artışın döviz açık pozisyonu ve finansman giderleri tarafında net dönem karına baskı yapması beklenmektedir. Aygaz’ın da operasyonel karlılıktaki artışla Tüpraş’ın karındaki görece düşüşün olumsuz etkisini telafi edebileceği beklenmektedir. Petkim tarafında ise, etilen nafta marjındaki üçüncü çeyrekteki hafif de olsa daralmasına karşın, kur kaynaklı stok gelirleri ve yüksek kapasite kullanımı ile olumlu finansallar açıklayacağını tahmin ediyoruz.

2018 yılı Temmuz-Eylül döneminde otomotiv ihracatı geçen senenin aynı dönemine göre %5,2 artmış ve 284.329 adet olarak gerçekleşmiştir. 2017 yılı 3. çeyrekte ihracat artışı %11,6 artış kaydetmişti. Söz konusu dönemde, üretim %8,7 gerilemeyle 323.835 adet olmuştur. Yurtiçi satışlar ise %51,5 azalmış ve 113.281 adete gerilemiştir. Yurtiçinde özellikle Euro’nun TL karşısında değer kazanmasına bağlı olarak araç fiyatlarının yükselmesi ve kredi faizlerindeki yüksek seviyeler araç talebini olumsuz etkilemiştir.

Otomotiv ihracatındaki %5,2’lik artışa karşın, Ford Otosan’ın ihracatı adet bazında %23,7 artmıştır. TOFAŞ’ın yurtdışı satışları ise %1 gerilemiştir. TOFAŞ’ın yerli hafif araç satışlarındaki düşüş sebebiyle toplam hafif araç satışları %64,5 gerilerken, Ford Otosan hem yerli hem ithal hafif araç satışlarındaki düşüşler sebebiyle toplam hafif araç satışlarında %52,1 gerileme kaydetmiş durumdadır. Öte yandan, yüksek ihracat geliri kaydeden TOFAŞ ve Ford Otosan için kurların yüksek seyri satış gelirlerine olumlu yansımaktadır.

Devlet Hava Meydanları İşletmesi (DHMİ) Genel Müdürlüğü’nce yayınlanan havayolu yolcu ve uçak istatistiklerine göre Türkiye geneli havalimanlarından, Temmuz-Eylül döneminde, hizmet alan yolcu sayısı %5,2 artışla 66,3mn olmuştur. Türk Hava Yolları’nın ise 3. çeyrekte yolcu sayısı %2,6 artış ile 21,9mn olmuştur. Yolcu doluluk oranı ise geçen sene aynı döneme göre 1,6 puan artışla %84,8’e yükselmiştir.

TAV’ın hizmet verdiği havalimanlarındaki yolcu sayısı da üçüncü çeyrekte bir önceki yılın aynı dönemine göre, yeni eklenen Antalya Havalimanı’nın da olumlu katkısıyla, %42,4’lük oldukça yüksek artış kaydederek yaklaşık 51,5mn kişiye yükselmiş (Antalya Havalimanı hariç artış oranı %3,5) ve iyi bir görüntü sergilemiştir. TAV’ın faaliyet gösterdiği havalimanlarındaki ticari uçuş sayısı da %33,7 oranında artarak 329.713 adet olmuştur. Tüm bu gelişmeler, THY ve TAV’ın üçüncü çeyrek finansallarının olumlu olacağına işaret etmektedir.

Ağustos ayında yaşanan kur şokunun ardından Lira varlıklarda yaşanan sert hareketler faizlere de yansımış ve yıllık %13’lerde seyreden konut faizleri eylül sonu itibariyle %28 seviyesine yükselmiştir. Faizlerdeki hızlı yükselişle birlikte ipotekli konutların toplam satışlar içindeki oranı düşerek eylül ayında %9 seviyesine kadar gerilemiştir. Konut satışları ağustos ve eylül aylarında yıllık olarak gerilemiş; eylül ayındaki konut satışları yıllık olarak %9 oranında gerileyerek 127bin adet olarak gerçekleşmiştir. Konut kredilerinde ise eylül ayında yıllık artış %6,0 oranına kadar gerilemiş ve 197 milyar TL olmuştur. Ağustos ve Eylül ayında konut kredilerinde ufak çaplı da olsa düşüş görülmüştür. Son olarak, TCMB’nin açıkladığı konut fiyat endeksinde ise en son açıklanan ağustos ayı verilerine göre yıllık konut fiyat artışı hafif de olsa çift haneli rakamın altına gerilemiştir. Son aylardaki yıllık konut fiyat endeksi artış oranı %10-11 oranı arasında seyretmekteydi.

Mayıs ayında yaşanan kur şokunun ardından çimento üretim ve satışlarda geçen yıla göre düşüş yaşanmıştı. Temmuz ayında ise hafif de olsa toparlanma gözlendi. Ancak, ağustos ayında tekrar kurda yaşanan sert yükseliş talep tarafında baskıya yol açmış olabileceğini düşünüyoruz. Diğer yandan, yurtiçi satışlarda geçen yıla göre yaşanan düşüş ihracat kanalı ile kısmen telafi edilmeye devam edilebilir. Temmuz ayı verilerine göre yıllık %2,5 düşen yurtiçi satışlara rağmen, yurtdışı satışlar %34 oranında artış göstermiştir. Toplam satışlar ise %0,5 oranında artarken, yıllık kümülatif olarak %3 oranında artış göstermiştir. Yılın başlarında, bu yıl için yurtiçi tüketiminde %4-5 oranında artış beklenmekteydi. Diğer yandan, çimento üretimi temmuz ayında yıllık %1 oranında artış göstermiştir.

Savunma Sanayii’nde, sınır komşularında yaşanan sorunlar ve jeopolitik riskler savunma sanayi harcamalarının doğal olarak artmasına neden olmaktadır. Seçimlerin ardından teslimatlarda 4. çeyreğe çeşitli kaymalar olmuş ve buna bağlı olarak da Aselsan’ın satış gelirlerinde 3. çeyrekte bir önceki çeyreğe göre dolar bazında gerileme yaşanmıştır. Diğer taraftan, ikincil halka arzdan elde edilen fonun değerlendirilmesi kaynaklı gelirlerin artmasına bağlı olarak bir önceki çeyreğin üzerinde kar elde edilmesi beklenmektedir. Otokar’ın ise üçüncü çeyrekte de düşük satış adetleri devam ederken, ikinci çeyrekteki zayıf görüntünün kısmen de olsa azalması beklenmektedir.

Tüm bu gelişmelere bağlı olarak yaptığımız tahminlere göre takibimizdeki banka dışı şirketlerde, toplam karın 2018 yılının 3. çeyreğinde bir önceki yılın aynı dönemine göre %22 oranında düşüş kaydedeceğini; bir önceki çeyreğe göre ise %25 oranında artacağını tahmin ediyoruz. Bir önceki yıla göre tahmin edilen gerilemede Türk Telekom ve Torunlar GYO’nun kur farkı kaynaklı yüksek zarar açıklayacağı beklentisi ana etken olmuştur. Diğer taraftan bir önceki çeyreğe göre kaydedileceğini öngördüğümüz artışta ise THY’nin yüksek kar açıklayacağı beklentisi belirleyici olmuştur.

Raporlar için tıklayın.