3Ç18 Kar Tahminleri

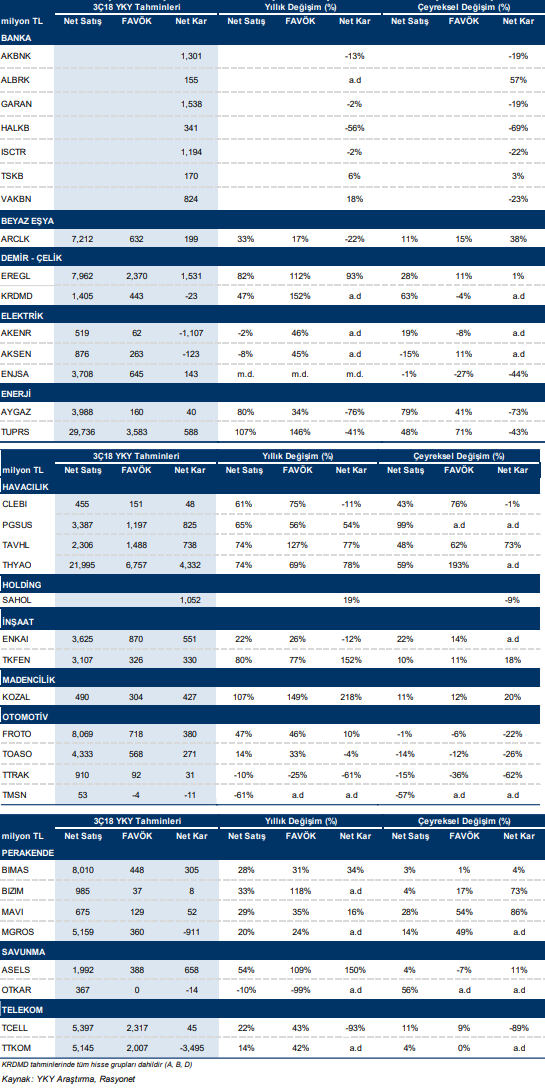

Bankalar: 3Ç18’de bankaların net karlarında çeyreksel %26, yıllık %7 daralma öngörmekteyiz. 9 aylık dönem olarak baktığımızda, kar büyümesi ilk 6 aya göre yıllık %8’den %5’e gerileyebilir. Bankaların bu çeyrekte, TL’nin değer kaybı nedeni ile yüksek karşılık gideri kaydetmesini bekliyoruz. Bunun üzerine, ikinci ve üçüncü grup kredilere olan yeni girişlerin de karşılık giderini artırabileceğini düşünüyoruz. Mevduat faizlerindeki artış nedeni ile, kredi-mevduat faiz makasında daralma öngörüyoruz. Tüfeye endeksli bonolar yılın ikinci yarısı için karlılıkta önemli bir destek sağlayacaktır. Sonuç olarak, takip ettiğimiz bankalar için, kümüle özkaynak karlılığının çeyreksel bazda 170 baz puan düşüşle ortalama %14,6 seviyesine gerilemesini bekliyoruz.

Büyük ölçekli bankalar arasında, Garanti (yıllık %-2) ve Vakıfbank’ın (yıllık %+18) kar anlamında, göreceli olarak öne çıkabileceğini düşünüyoruz. Tüfeye endeksli bono getirileri, döviz faiz makasındaki olumlu seyir ve ticari ve kur kaynaklı karlarının Vakıfbank net karını olumlu etkilemesini bekliyoruz. Garanti için ise Tüfe ve döviz faiz makasındaki gelişim nedeni ile net faiz marjında çeyreksel artış öngörüyoruz. Akbank için yüksek karşılık gideri beklerken, Tüfe bonoların değerlemesini yukarı yönlü değiştirmesi ile karlılığın desteklenmesini ve bunun sonucunda net karın yıllık %13 seviyesinde daralmasını öngörüyoruz. Albaraka Türk’ün net karının kur kaynaklı kar ile önemli bir artış kaydetmesini beklerken, TSKB’nin net karının döviz faiz makasının katkısı ile yıllık %6 büyümesini öngörüyoruz. İş Bankası’nın net karının, güçlü komisyon geliri ve iştirak geliri desteği ile yıllık olarak sadece %2 daralmasını bekliyoruz. Halkbank’ın ise takibimizdeki bankalar arasında %56 daralma ile, yıllık bazda en düşük performansı gösterebileceğini düşünüyoruz.

Banka-dışı şirketler: Güçlü operasyonel performans yüksek kur farkı zararlarıyla gölgelenecek. Araştırma kapsamamızda bulunan banka-dışı şirketlerin satış gelirleri ve VAFÖK’lerini 3Ç18’de, yıllık olarak %53 ve %67 arttırmasını ancak, operasyonel taraftaki bu iyileşmeye karşın, net karlarda %30 daralma bekliyoruz. Bunun arkasındaki temel neden yüksek kur farkı zararlarıyken belli oranda artan faiz giderleri de rol oynamaktadır. TUPRS, EREGL, KRDMD, BIZIM, THYAO, TAVHL, PGSUS, CLEBI KOZAL ve ASELS 3Ç18’de operasyonel sonuçlarında en güçlü seyri görmeyi beklediğimiz şirketler arasında yer almaktadır. Yüksek kapasite kullanım oranı, envanter kazançları ve zayıf TL’nin, Tüpraş’ın finansallarını desteklemesini, ama net karın kur farkı zararlarının baskısı altında kalmasını bekliyoruz. Ürün marjlarındaki görece olumlu seyir ve zayıf TL çelik üreticileri için olumlu bir tablo oluşturacaktır ancak Kardemir’in net karlılığı, döviz açık pozisyonu nedeniyle baskı altında kalacaktır. Bizim’ın karlılığının yüksek gıda enflasyonundan olumlu etkilenmesini, şirket yönetiminin operasyonel verimlilik için attığı adımların da katkısıyla karlılığının öenmli oranda artmasını bekliyoruz. Aselsan’in, bazı teslimatların yılın son çeyreğine kalmasına rağmen, 3Ç18’de yıllık bazda güçlü sonuçlar açıklayacağını düşünüyoruz. Benzer şekilde, üretimin bir kısmının 4Ç18’e sarktığı Koza Altın’ın da, gelir-maliyet kırılımında TL’de kısa pozisyonda olması ve yüksek nakit pozisyonu sayesinde hem yıllık hem de çeyreksel bazda güçlü sonuçlar açıklamasını bekliyoruz. THY ve Pegasus’un operasyonel karlılıklarında öngördüğümüz yüksek seyrin devamının ana sağlayıcıları yolcu doluluk oranlarının tarihi zirvelerinde olması ve THY açısından TL’de gözlemlenen zayıflık olacaktır. İhracat pazar koşullarının iyi seyrettiği bir dönemde ihracat odaklı otomobil üreticilerinin TL’de gözlemlenen zayıflıktan faydalanmaya devam edeceğini öngörüyoruz ancak finansal giderlerdeki artış, söz konusu faydanının net karlılığa yansımasını sınırlayacaktır. Öte yandan, Türk Traktör ve Otokar, düşük satış hacimleri nedeniyle zayıf operasyonel sonuçlar açıklamasını beklediğimiz şirketler arasında yer almaktadır Arçelik’in net karlılığının yüksek finansal giderler sebebiyle yıllık bazda daralmasını beklerken, Telekom şirketleri net karlılıklarının, iyi operasyonel sonuçlara karşın, döviz açık pozisyonları sebebiyle baskı altında kalmasını bekliyoruz.

Raporu okumak için tıklayın.