2025 yılının toparlanma yılı olması ve faiz indirimlerinin riskli varlıklara olan ilgiyi artırması bekleniyor…

Global Fon Akımları;

2024 ortasından itibaren faiz indirimi döngüsüne giren gelişmiş ülke merkez bankalarının, enflasyonla mücadelede başarılı bir yıl geçirdiğini söyleyebiliriz. Japonya hariç tutulduğunda hemen hemen tüm gelişmiş ülkeler enflasyonu hedef seviyelerine doğru kademeli olarak yakınsattı. Temel mal gruplarındaki fiyatlar hedeflenen seviyelere gerilemesine rağmen hizmetler sektöründeki enflasyon inatçı seyrini sürdürüyor. Enflasyonla asıl mücadele başarısının bu noktadan sonra başlayacağını düşünüyoruz.

Pandemi sonrası gelişmiş ülkelerde dahi çift hanelere yükselen enflasyon, geçici şoklar ve baz etkisi ortadan kalktıktan sonra sakin bir patikaya evirildi. Fakat bu seviyelerde, özellikle ücretlerdeki değişimin gecikmeli etkisini yansıttığından, katılaştığını ve sabırlı bir mücadele gerektiğini düşünüyoruz. Son dönemdeki fiyat gelişmelerini yakından takip eden Fed, Eylül toplantısının aksine Aralık’ta oldukça şahin bir tonlama ile küresel piyasalardaki belirsizliği tetikledi. Büyüme ve istihdam piyasasındaki güçlü seyri de dikkate alarak, faiz indirim sayı ve miktar beklentilerini azaltırken, gelecek dönem enflasyon tahminlerini yukarı yönlü güncelledi. Bu durumun, yeni bir gelişme yaşanmazsa özellikle gelişmekte olan ülkelere yönelik sermaye akımlarını sınırlayacağını tahmin ediyoruz.

Avrupa Birliği’nde ise ekonomik aktivitedeki canlanma, faiz indirimlerine rağmen henüz istenilen seviyede değil. Ekonomik belirsizliğe Almanya öncülüğündeki siyasi belirsizliklerin de eklenmesi, bölge ekonomilerindeki endişeyi ve EUR/USD paritesinde aşağı yönlü baskıları arttırıyor. Fakat toparlanma zamana yayılsa da, beklentiler 2025 yılında bölge için dipten dönüş sinyalleri veriyor. Özellikle Rusya-Ukrayna krizinin çıkmaza girmesi ve diplomatik çözümün hayata geçirilmesi ile yaptırımların azalması, birliğe yeniden nefes aldıracak ve imalat aktivitesine pozitif katkı sağlayacaktır.

Japonya’da enflasyonun risk unsuru olmakla birlikte etkin para ve maliye politikası araçlarıyla kontrol altına alınacağını tahmin ediyoruz. Ağustos 2024 benzeri bir şok dalgası ihtimalini düşük görüyoruz. Fakat Çin’de hem PMI/üretim göstergelerinde hem de büyüme/enflasyonda aşağı yönlü riskler canlılığını koruyor. Mali teşvikler sorunu kısmi şekilde çözse de asıl toparlanmanın 2026 ve sonrasına kalacağını tahmin ediyoruz.

Global riskler;

➢ Küresel para politikasındaki sıkılığın ve enflasyon görünümündeki iyileşmenin beklenenden uzun sürmesi,

➢ Küresel borç seviyesi ve para politikasındaki belirsizliklerin finansal piyasalarda yeniden fiyatlamaları tetiklemesi,

➢ Emtia fiyatlarındaki oynaklığın jeopolitik riskler ve bölgesel çatışmalarla fiyatlar üzerinde yukarı yönlü riskleri artırması,

➢ Trump ve yeni ekonomi yönetiminin tarife/kota gibi ticareti sınırlayıcı ve fiyatları artırıcı düzenlemeleri genişletmesi,

➢ Avrupa Birliğinde ekonomik aktivitedeki canlanmanın faiz indirimlerine rağmen zamana yayılması,

➢ Çin emlak sektöründeki yavaşlamanın, teşvik ve genişleyici politikalara rağmen derinleşmesi,

Yurtiçi beklentiler

2024 yılını uzun bir aradan sonra ilk faiz indirimiyle kapatan merkez bankasının, yılın geri kalanında sıkı duruşu sürdürerek enflasyon görünümüne bağlı kademeli faiz indirimlerine devam etmesini bekliyoruz. Temel politika aracı olarak politika faizi etrafında ve dar bantta şekillenecek olan piyasa faizlerinin, enflasyonda yukarı yönlü riskleri sınırlandıracak şekilde ayarlanacağı bir yıl bizi bekliyor.

Enflasyonu 2024 yılında merkez bankası tahmininin hafif üzerinde %44.4 seviyelerinde kapatıyoruz. Yılın ilk aylarında, yönetilen/yönlendirilen fiyatlardan ek baskı gelmezse enflasyonun 2025’in ilk yarısında %35 seviyelerinde, yıl sonunda ise %25-27 bandında dengeleneceğini düşünüyoruz. Faiz indirimlerinin ihtiyatlı devam edeceği ve %30-32 seviyesinde bir politika faizi ile 2025 yılını kapatacağımız varsayımı altında, pozitif reel faiz devam edecektir.

Fiyat istikrarı hedefine giden yolda, finansal piyasalardaki gelişmelerin yakından takip edileceğini düşünüyoruz. Özellikle kredi/mevduat piyasasındaki gelişmelerin fiyat istikrarını gözetecek şekilde ayarlanacağını tahmin ediyoruz. Ekonomik aktivitede ve üretim göstergelerindeki dengelenmenin sektörel krediler özelinde ve fiyatlama davranışını bozmadan, büyümeyi destekleyici şekilde ayarlanacağını öngörüyoruz.

Kurdaki sakin seyir ve Türk Lirası mevduatın cazibesi, 2025 yılı boyunca devam edecektir. KKM’nin 2025 yılında sonlandırılması para ve kur politikasının hedefleri arasında yer almaktadır. Bu kapsamda ortaya çıkacak likidite fazlasının uygun araçlarla sterilize edileceği ve piyasa faizlerinde ya da kurda oynaklığa izin verilmeyeceği bir yıl geçireceğiz. Faiz indirimleri ve gerileyen enflasyonla hem kısa hem de uzun vadeli tahvil getirilerinde belirgin bir düşüş bekliyoruz. Bu kapsamda sabit getirili menkul kıymet yatırımcıları açısında cazip bir yıl bizi bekliyor.

Ödemeler dengesi 2024 yılında belirgin iyileşme kaydetmiştir. 2024 yılını 13-14 milyar USD civarında cari açıkla kapatacağımızı, 2025 yılında ise 25 milyar USD cari açığa ulaşacağımızı tahmin ediyoruz. Cari açığın finansman kalitesinde kısa vadeli yatırımların ve portföy yatırımlarının payı oldukça yüksek ve kırılganlık yaratmaya devam ediyor. Gerileyen faizlerin kısa vadeli yatırımı sınırlayacağını ve güçlenen ekonomik aktivite ile doğrudan yabancı yatırım payında sınırlı da olsa bir iyileşme göreceğimizi tahmin ediyoruz. Sanayi üretimi ve hasıla büyümesinden feragat edilen bir 2024’ü geride bıraktık. 2025’te faiz indirimleriyle birlikte sanayi üretiminde toparlanma ve büyümede yataya yakın bir seyir bekliyoruz. Özellikle iç talepte zayıf seyir ve ekonomik aktivitede dengelenme ön planda olacaktır.

Riskler

➢ Enflasyondaki katılığın öngörülenden uzun sürmesi ve sıkı para politikasının devamı,

➢ Bölgesel jeopolitik risklerin yayılma riski,

➢ Başta petrol olmak üzere emtia fiyatlarında sert yükselişler olması,

➢ Yönetilen/yönlendirilen fiyatlar gibi para politikası kontrol alanı dışından enflasyona yönelik şoklar oluşması,

➢ Benzer ülkelerdeki faiz oranlarının beklenenden yüksek seyretmesiyle Türk Lirası’nın görece cazibesini yitirmesi,

Toparlanma yılı olacak

2025 yılı finansal piyasalar için riskler ve fırsatları beraberinde getiriyor. Özellikle uzun süredir yüksek olan risksiz getirilerin gerisinde kalan riskli varlık yatırımlarının, üretim öncülüğünde canlanan ekonomik aktivite ile şirket performanslarıyla cazibesinin artmasını bekliyoruz.

Enflasyon hizmetler sektörü öncülüğündeki katılığını sürdürse de dezenflasyon kademeli şekilde devam edecektir.

Merkez bankası sıkı duruşu korumakla birlikte, gerileyen faiz oranları nakit tutma eğilimini törpüleyecek ve risk iştahını tetikleyecektir. Özellikle faiz hassasiyeti yüksek sektör ve şirketlerin pozitif ayrışacağı bir yıl bekliyoruz.

Reel olarak değerli TL görünümü bir süre daha devam edecektir. Bu kapsamda kurda yukarı yönlü sert atakların uygun para politikası araçlarıyla stabilize edileceği bir 2025 yılı geçireceğimizi öngörüyoruz.

Yılın ilk çeyreğinde piyasalar, hem yerel hem de küresel enflasyon gelişmelerine odaklanacaktır. Merkez bankaları ise enflasyon gelişmelerine bağlı olarak kademeli faiz indirimlerine devam edecektir. Özellikle yılın ikinci yarısında, gerileyen faiz oranlarıyla birlikte riskli varlıklarda belirgin getiri potansiyeli ortaya çıkacaktır.

Hem yerli hem de yabancı yatırımcılar açısından 2025 yılı tahvil ve hisse senedi rallisi ihtimalini barındırıyor. Enflasyon beklentileri tahminlere paralel iyileşirse, sabit getirili menkul kıymetler faiz oranlarındaki gerilemeyle yeni bir döngüye girecektir. Riskli varlıkları tercih eden yatırımcılar da para politikasındaki dönüşümden payını alacak, özellikle kaldıracı yüksek sektör/şirketler nefes alacaktır. Bu dönemde nakit yatırım paylarının portföy dağılımında sınırlı tutulması, portföy ağırlığının hisse senedi ve sabit getirili menkul kıymetlere evirilmesi hem yerel hem küreselde öncelik kazanıyor.

Global merkez bankalarının faiz indirim süreçleri finansal piyasaların yakından takip edeceği ana tema olacaktır. 2025 yılında ayrıca ABD’nin seçilmiş başkanı Donald Trump’ın 20 Ocak’ta göreve başlaması ile izleyeceği politikalar da yakından takip edilecek diğer konuların başında gelmektedir. ABD yönetiminin değişmesinin jeopolitik risklere yansımasının nasıl olacağı da piyasaların yakından takip edeceği bir diğer konu olacaktır.

Yabancı fon girişi artacak

2025 yılında BIST’i etkileyecek dinamiklerin başında; enflasyon ve buna bağlı olarak faiz oranlarının gelişimi ile ana ihracat pazarımız olan Avrupa ekonomisindeki gelişmeler gelmektedir. Bunun yanında bankalar ve bazı finansal kurumlar dışında uygulanmaya devam eden enflasyon muhasebesi ve yakın coğrafyada devam eden jeopolitik riskler yakından takip edilmeye devam edilecektir.

Rasyonel politikalara geçiş sonrası, geçtiğimiz yıl üç derecelendirme kuruluşu da Türkiye’nin kredi notunda ikişer kademelik not artışına gitti. Uygulanan politikalardan sapılmaması durumunda yeni not artışlarının gelebileceğini ve 700 seviyelerinden gerileyerek 250 yakınlarında dengelenen CDS’lerimizdeki düşüşün devam edeceğini düşünüyoruz.

Bu gelişmelerin paralelinde geçen sene bir miktar sıcak para girişi şeklinde gerçekleşen yabancı sermaye akımlarının bu sene daha çok orta ve uzun vadeli olarak artarak devam etmesini bekliyoruz.

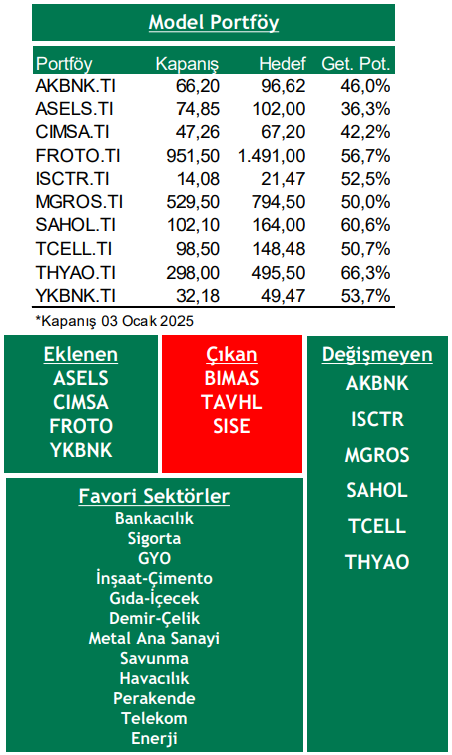

Bu beklentilerin ışığında, 2025 yılında enflasyon muhasebesinden muaf tutulan bankacılık sektörünün faiz indirimlerinden etkilenerek pozitif ayrışmasını bu yıl da sürdürmesini bekliyoruz. Bankacılık sektörünün yanında faiz düşüşünden öncelikli etkilenecek sigorta, GYO, inşaat, çimento sektörlerinin öne çıkmasını bekliyoruz. Yılın ikinci yarısında ise faiz indirimleri ile sanayi şirketlerinin finansman giderlerinde düşüş ve iç talepteki canlanma ile birlikte gıda perakende, demir-çelik, metal ana sanayi (otomotiv, beyaz eşya), savunma, havacılık, perakende, telekom, enerji sektör şirketlerinin öne çıkmasını bekliyoruz.

Makro revizyonlarımız paralelinde; indirgenmiş nakit akımları analizinde kullandığımız ortalama risksiz faiz oranımızı %20,0’den, %18,0’e indirirken, piyasa risk primini ise %5,50’de sabit bırakıyoruz. Bu değişiklikler sonrası BIST100 endeksi için 12 aylık hedef değerimizi 15,000 olarak belirliyoruz. Endeks hedefimizin %49 getiri potansiyeli taşıması nedeniyle önerimizi AL olarak koruyoruz.

Orta ve uzun vadeli portföyümüzde yer alan AKBNK, ISCTR, MGROS, SAHOL, TCELL, THYAO’yi tutmaya devam ederken TAVHL, SISE ve BIMAS’ı çıkartıyor ve yerine ASELS, CIMSA, FROTO ve YKBNK’yı ekliyoruz.

Rapor için tıklayın.

Kaynak: Şeker Yatırım