Yönetici Özeti

Talepteki yavaşlama ve kontrol altına alınmış olan enflasyon, küresel ekonomide politika yapıcıların dikkate aldığı temel belirleyiciler konumunda. Bu iki gelişme neticesinde, küresel merkez bankaları faiz indirim döngülerini başlatmış bulunuyor. Fed’in ve ECB’nin 25 baz puanlık hızda yapacağı faiz indirimlerinin 2025 yılında devam etmesi bekleniyor. Ancak Trump yönetimi altında maliye politikasında riskler ve olası enflasyonist baskılar görünümü bulanıklaştırıyor. ABD’de işgücü piyasasının da etkisiyle büyüme üzerinde aşağı yönlü riskler hafiflerken, Euro Bölgesi’nde döngüsel toparlanma beklentileri artıyor. Çin’de büyümenin çeşitlendirilen politika teşvikleri ile sürdürüleceği de öngörülüyor. Bu kapsamda önümüzdeki kısa ve orta vadede küresel büyümenin ılımlı seviyelerde seyretmesi muhtemel görünüyor. Öte yandan büyüme kompozisyonunda hizmetler ön planda kalırken imalat sanayinde zayıflık dikkat çekiyor. Üretimdeki yavaşlık ve ılımlı büyüme algısı, jeopolitik gerilimlere rağmen, emtia fiyatlarının düşük seviyelerde istikrar kazanmasına sebebiyet veriyor. Gelişmekte olan ülkelere sermaye akışlarının küresel parasal genişlemeden olumlu etkilenmesi bekleniyor. Kısacası, kısa ve orta vadeli küresel ekonomik görünümün Türkiye ekonomisini ve olası kaynak girişlerini destekleyici nitelikte olduğunu değerlendiriyoruz.

Türkiye ekonomisinde kısa vadeli bir dengelenme süreci yaşanıyor. Finansal koşullardaki sıkılaşmanın gecikmeli etkileriyle iç talepteki ivme kaybı ikinci ve üçüncü çeyreklerde belirginleşti. Ekonomide, pandeminin etkilerinin en yoğun hissedildiği 2020 yılı ikinci çeyreklik döneminden bu yana en zayıf büyüme performansı ortaya çıktı. Reel olarak değerlenen TL ve yurt dışı pazarlardaki zayıflık sanayi üretimi üzerinde baskı yarattı. Son çeyreğe ilişkin göstergeler de yurt içi talebin yavaşlamaya devam ettiğine işaret ediyor. Önümüzdeki dönemde iç talep koşullarının büyümeye verdiği katkının daha da zayıflamasını, öte yandan küresel finansal koşullarda beklenen gevşeme adımlarının da katkısıyla, net ihracatın büyümeye pozitif katkı sağlayarak dengelenme sürecine yardımcı olacağını öngörüyoruz. 2024 yılında büyümenin %2,9 civarında gerçekleşerek, OVP’nin hedefi olan %3,5’in altında kalacağını tahmin ediyoruz. 2025 yılına ilişkin büyüme öngörümüz ise %3,0 seviyesinde.

Ekonomik aktivitede dengelenme üçüncü çeyrekte belirginleşmiş olsa da, hizmet fiyatlarında yaşanan belirsizlik ve jeopolitik gerginliklerin etkisi ile artış ihtimali bulunan emtia fiyatları gibi faktörler enflasyon görünümüne ilişkin yukarı yönlü riskleri canlı tutuyor. Bu görünüm, para politikasında sıkı ve temkinli duruş gerekliliğini teyit ediyor. Bununla birlikte, ekonomik aktivitede görülen zayıf momentum ve Türk lirasında reel değerlenmenin devamı yönündeki görüşümüz neticesinde enflasyonun genel eğiliminde iyileşme öngörmeye devam ediyoruz. 2024 yıl sonunda enflasyonun ~%45 ve 2025 yıl sonunda ~28 seviyelerine gerilemesinin mümkün olabileceğini değerlendiriyoruz.

2024 yılı enflasyonun %45 seviyesine gerileyeceği beklentisiyle TCMB’nin Aralık ayı PPK toplantısında faiz indirim döngüsünü başlatmasını ve ilk adım olarak faizi 250 baz puan düşürerek %47,5 seviyesine çekmesini öngörüyoruz. 2025 yılı ilk yarısında politika faizi ile enflasyon arasındaki farkın ortalamada 500 baz puan olacak şekilde belirleneceğini, yılın ikinci yarısında bu farkın anlamlı şekilde daralacağını ve dolayısıyla para politikasını enflasyon gelişmelerinin belirlemeye devam edeceğini düşünüyoruz. Tahvil piyasasında tarihsel olarak düşük seviyedeki yabancı payı ve CDS primindeki gerileme görünümü olumlu kılmakla birlikte yabancı girişlerinin tahvilin net getirisine duyarlı olduğunu ve gelişmiş ülkelerde 2025 yılı boyunca faiz baskısının olası olduğunu görüyoruz. Gösterge faizdeki beklentimiz seneye %45 seviyesinde başlanıp seneyi %30’lu seviyelerde tamamlanması yönünde.

Suriye’de Esad hükümetinin devrilişi ile Suriye’nin yeniden inşa sürecinde Türkiye’nin ve Türk şirketlerinin üsleneceği rollere ilişkin beklentiler yükseliyor. Türkiye’nin geçiş sürecini yönetmede ve yeni Suriye yönetimine modernleşme ve reform yolunda rehberlik etmede ve bu büyük coğrafyanın istikrara kavuşmasında belirleyici bir rol oynaması kaçınılmaz görünüyor. Türkiye’nin Suriye genelindeki yeniden inşa faaliyetlerinin finansmanı için Batı ve Doğu kökenli çok uluslu kalkınma bankaları fonlarının yanı sıra önemli Körfez devletlerinden temin edilecek finansman için bir kanal görevi görmesini bekliyoruz. Dolayısıyla uzun soluklu olacak bu süreç makro iktisadi görünümü, sektörlere ilişkin görünümü ve şirketler bazında beklentileri şekillendirecektir. Bu süreç Türkiye’nin gıda enflasyonu, ihracatın çeşitlendirilmesi, kamu harcamaları vs. gibi bir takım makro iktisadi sorunlarına çözümler üretebilme potansiyeli taşıyor. Öte yandan, inşa sürecinin hemen başında baş rolü oynayacak çimento, demir-çelik, enerji sektörleri ile orta vadede beyaz eşya, otomobil, perakende, havacılık, banka ve diğer hizmet sektörleri Suriye’deki gelişmelerde öne çıkabilir.

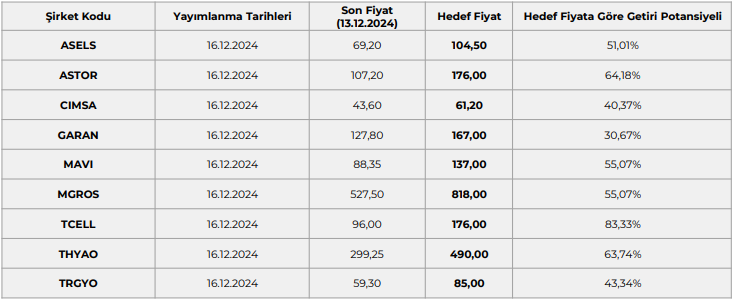

Gelelim hisse tarafına. Enflasyonun geri gelmesinin beklendiği, faiz indirim sürecine yaklaşıldığı konjonktürde, her dönemin ayrı bir hikayesi olduğu ve bu hikayelerden olumlu ya da olumsuz etkilenen şirket ve hisselerin olacağı unutulmamalı. Sektör ve hisse senetleri detayları 2025 Yılı Strateji Raporu’nda detaylı halde aşağıda bulunmaktadır.

2025 Yılında Yurt İçi Piyasalarda Bizi Ne Bekliyor?

BİST100 Endeksinde 2025 Yılında Yıl Sonu Hedefimiz 14.500

2024 yılına hızlı başlayan BİST100 endeksinde son aylarda risk iştahı oldukça fazla düştü. Ekonomi yönetiminin değişmesi ardından, atılan rasyonel adımların rakamlara sirayet etmesi ve kredi derecelendirme kuruluşlarının not artışları yabancı yatırımcı ilgisinin de kısmen artması ile BİST100 endeksinde yıl içinde TL bazlı rekor kırdı. Özellikle yabancılar açısından tabiri caizse ‘bildikleri sularda yüzmeleri’ ile birlikte yabancı alımlarının arttığı bankacılık (endeksteki ağırlığı en yüksek paylar bankacılık sektöründe) ve holding sektörü önderliğinde endeksin yukarı yönlü gidişi daha da hızlandı.

Enflasyonun tarifelere yansıtılması ile telekomünikasyon, turizm istatistiklerinin yükselişi, yolcu trafik sayılarının artışı ve taşıma maliyetlerinin petrol fiyatlarının gerilemesi ile azalan ulaştırma, sıkı para politikasından olumlu etkilenen sigortacılık ve talep esnekliğinden çok fazla etkilenmeyen gıda perakende sektörü de yukarı gidişe ayak uyduran sektör gruplarının başında geldi.

Yılın ikinci yarısından sonra ise işler tersine döndü. Özellikle politika faizindeki yükseliş ile para piyasası fonları gibi görece risksiz enstrümanların yatırımcıları enflasyona karşı yeterince koruması riskli varlıklardan çıkışları hızlandırdı. Ağustos’ta önce globaldeki resesyon endişeleri ardından ise jeopolitik gerginliklerin artarak devam etmesi BİST’in ilk yarıdaki yükselişini gölgeledi.

Yılın ilk yarısındaki yabancı algısı ise yerini satış baskısına bıraktı. Öyle ki yüksek faiz ortamında yabancı yatırımcılar için borçlanma araçları oldukça güçlü bir getiri garantili enstrümandı. Haftalık bazda açıklanan Yabancıların Hisse & DİBS işlemlerinde yabancıların DİBS’lere yoğunlaştığı gözle görülür bir gerçek.

Yurt içinde faiz indirim sinyallerinin konuşulmaya başlaması, yeni hikayeyi şekillendirebilir. Çünkü faiz indirim döngüsü ile yüksek faizlerden getiri elde eden yabancı yatırımcıların riskli varlıklara geçişlerini hızlandırabileceğini düşünüyoruz. Kredi derecelendirme kuruluşlarının not artışları, swap kanallarının açılma beklentisi, BİST50’deki açığa satış yasağının kaldırılması ve geri çekilmesi beklenen CDS, BİST’e katalizör etki olabilir. Bu kapsamda BİST100 endeksindeki 2025 yıl sonu hedefimiz 14.500 seviyesine işaret ediyor.

Tabi ki yukarıda belirttiğimiz katalizör etkilerin devam edebilmesi için de enflasyon tarafının daha da fazla kontrol altına alınması gerekiyor. Belki 2020’den 2023 yılının büyük bir bölümüne kadar enflasyonun yukarı yönlü gitmesi ile birlikte ’ne aldıysak gitti’ mottosu oluşmuş olsa da enflasyonun dizginlenmesiyle temel ve teknik analizin ne kadar önemli olduğu 2024 yılında anlaşılmış oldu. Unutulmamalı ki her dönemin ayrı bir hikayesi var ve bu hikayelerden olumlu ya da olumsuz etkilenebilecek bir çok hisse senedi ve sektör grubu oluyor. Dönem dönem öne çıkabilecek bir çok sektör olsa da uzun vadede temel dinamiklerin öneminin unutulmaması gerekiyor.

Rapor için tıklayın.

Kaynak: İnfo Yatırım Strateji Raporu