2025 Strateji Raporu: Risksiz Faizden Borsaya Geçiş Dönemi

Yönetici Özeti – Ekonomik Görünüm

TCMB faiz indirim sinyalini güçlü bir şekilde verdi

- TCMB’den son Enflasyon Raporu ve PPK toplantısı sonrası gelen mesajlar faiz indirim sürecini başlatma niyetini net bir şekilde ortaya koyuyor. Kasım’da manşet TÜFE enflasyonu beklentileri aştıysa da, TCMB son dönemde öne çıkardığı kira-hariç hizmet enflasyonundaki iyileşmeyi gerekçe göstererek Aralık’ta sembolik bir adımla (100-150 bazpuan) faiz indirim sürecini başlatmak isteyebilir.

- TCMB’nin mevcut enflasyonun 300-400 bazpuan üzerinde bir politika faizi ile para politikası sıkılığını koruyabileceğini düşünüyoruz. TCMB’nin mart ayı için %38’lik TÜFE enflasyonu tahmini baz alındığında, Banka’nın nisan ayına kadar 750-800 bazpuan civarında bir faiz indirimi yapabileceği çıkarımını yapıyoruz. TCMB’nin daha düşük bir ex-post reel faizin (örneğin 200-250 bazpuan) de yeterli sıkılığa işaret edeceğini düşünmesi halinde, bu süredeki faiz indirimi tutarı 1,000 bazpuana kadar da ulaşabilir. Buna göre, TCMB Aralık’ta faiz indirimini pas geçse bile, piyasalardaki faiz indirim sürecine ilişkin fiyatlamanın ve yükseliş eğiliminin korunabileceğini değerlendiriyoruz.

- Swap hariç net rezervlerin Mart sonundaki -65,5 milyar $ seviyesinden görülen artış kabaca 113 milyar $’a ulaşmış durumda. Bu gelişmenin hem yurtdışı yerleşiklerin hem de yurtiçi yerleşiklerin yatırım tercihlerindeki değişimlerden kaynaklandığını söyleyebiliriz. TCMB’nin döviz pozisyonundaki bu iyileşme, TCMB’ye TL’de olası değer kayıplarını önleme/sınırlama konusunda önemli bir alan yaratmaktadır.

- Cari açığın GSYH’nin %1,0’in altına gerilemesi ve öngörülebilir vadede düşük seviyelerde kalmaya devam edeceği beklentisi, halen yüksek faizlere bağlı olarak carry-trade işlemlerinin devam eden cazibesi ve TCMB’nin döviz pozisyonunda yaşanan önemli miktardaki iyileşme gibi tüm unsurlar Türk Lirası’nda reel değerlenme sürecinin kısa vadede sürdürülebileceğine işaret ediyor.

- Bununla beraber, kur ve enflasyon makasının açılmaya devam etmesi, bir noktada Türk Lirası üzerinde dışsal veya içsel bazı faktörlere bağlı olarak baskıların ortaya çıkmasına da yol açabilir. Bu açıdan, faiz indirim sürecinin enflasyondaki düşüşe paralel bir şekilde kademeli olarak hayata geçirilmesi ve sürdürülmesi de kritik önem taşıyor.

TL’deki reel değerlenmeye ek olarak hizmet enflasyonundaki iyileşmenin desteğiyle TÜFE enflasyonunda kademeli gerileme sürebilir

- Kurda 2025 yılında %20’nin biraz üzerinde bir değer artışıyla (2024’e göre daha sınırlı bir reel değerlenmeyle), $/TL kurunu 2025 sonunda 43,0 seviyesinde, yıllık ortalama olarak da 39,0 seviyesinde öngörüyoruz. Bununla beraber, TÜFE ve Yİ-ÜFE bazlı reel döviz kurlarının geldiği seviyeleri de dikkate aldığımızda, 2025 yılında kurun seyrine ilişkin olarak 2024 yılına nazaran daha fazla belirsizlik olduğunu söyleyebiliriz. Türk Lirası’ndaki reel değerlenmenin kısa vadede devam edeceği öngörümüze bağlı olarak, TÜFE enflasyonunun ilk çeyrek sonunda %37-38, ilk yarıyıl sonunda ise %33-35 seviyelerine gerileyebileceğini düşünüyoruz.

- Hizmet enflasyonunda kırılmanın devam etmesi ön koşuluna bağlı olarak, TÜFE enflasyonu sene sonunda %29,0 civarına gerilemesini bekliyoruz. Enflasyon beklentilerindeki iyileşmenin gecikmesi ve kurda potansiyel bir değer kaybı yukarı yönlü riskleri canlı tutsa da, kurların ve emtia fiyatlarının seyrine bağlı olarak, daha olumlu bir görünüm de mümkün olabilir.

- 2024 yılını 11 milyar $ seviyesinde tamamlayacağını düşündüğümüz cari açığın 2025 yılı boyunca ılımlı seyrederek GSYH’nin %1,5-2,0’si civarında, finanse edilebilir seviyelerde kalmasını bekliyoruz. 2025 sonu cari açık tahminimiz 25 milyar $ olarak ortaya çıkıyor.

- 2025’te depreme bağlı ödenekler azalacak olsa da, bütçe açığı/GSYH oranının %4,0’ün altına indirilmesini zor olduğunu değerlendiriyoruz. 2024’te gündemden çıkan vergi düzenlemelerin 2025’te hayata geçmesi halinde bu oran %4,0’ün altında kalabilir.

- Önümüzdeki süreçte enflasyonun düşüş trendine ilişkin daha somut bir görünümün ortaya çıkması halinde 200 bazpuana doğru düşüşün sürebileceğini ve bu durumda da kurumlardan 1 kademe daha kredi notu artışının gündeme gelebileceğini düşünüyoruz.

- Yurtiçi ve yurtdışı kaynaklı bir dizi belirsizlik unsurunun gelişimine göre her iki yönde de önemli risklerin olduğunu söyleyebiliriz. Potansiyel risk faktörlerine göre, iyimser ve kötümser makro senaryolarımıza ilişkin detaylara 17-19. sayfalar arasında ulaşabilirsiniz.

Yönetici Özeti – Hisse Senetleri Piyasası Görünümü

Daha destekleyici bir döngünün eşiğinde olabiliriz

- 2023 yılı sonunda yayınladığımız strateji raporumuzda 2024 yıl genelinde temkinli duruşumuzu yatırımcılar ile paylaştık. Bu görüşümüzün ana nedenleri (a) düşük faiz ve yüksek talep politikaları sonucunda karların hızla artması, ve endeksin 2022 ve 1Ç 2024 arasında ABD doları bazında iki katına çıkması, yani yüksek baz etkisi, ve (b) buna ek olarak düşük faiz ve yüksek kar büyümesi döngüsünün terse döneceği beklentimiz idi. Sonuç olarak, 2024’te, bugüne kadar, BIST100 Endeksi (güçlü TL’nin de etkisi ile) ABD doları bazında %14,2 (lira bazında +%33) yükseldi. MSCI EM endeksine göre yatay bir performans gösteren endeks enflasyon beklentimize yaklaşık negatif %25, mevduat faizlerine nazaran de Mayıs’tan itibaren yaklaşık %35 negatif reel getiri sağladı. Buna ek olarak, oldukça oynak bir yıl yaşadık. Şöyle ki; endeks Temmuz ayındaki zirvesi ile Kasım ayındaki dibi arasında %20’lik bir düşüş yaşadı, ve o dip tarihinden bugüne %17 oranında arttı. Şirketler ise 2024’ün ilk çeyreğinin sonundan bu yana giderek daha zor bir faaliyet dönemi geçirmekte.

- 2024 yıl sonunda reel anlamda %70 net kar daralması ve %20 FAVÖK daralması beklemekteyiz. Daralmanın ana nedenleri azalan alım gücü ve talebe bağlı ürün fiyat artışlarının sınırlanması, ve göreceli güçlü kalan TL ve zayıf global ekonomiler nedeni ile sınırlı talep ve düşük karlılıkta ihracat gelirleri sayılabilir. 2025 yılına ise benzer bir resim ile giriyor ve şirketlerin faaliyet ortamının, özellikle yılın ilk yarısında zorlu bir dönemin içinde olacağını düşünüyoruz. Ancak, Türkiye’nin geçen sene başının tam tersine, faiz düşüşü yaşayacağı bir döngüye girmekte olduğunu ve bunun 2024’den kalan düşük baz da dikkate alındığında yılın ikinci yarısında farklı bir resim ortaya çıkarabileceğini düşünüyoruz. 2025 için reel olarak %13 net kar, %4 FAVÖK artışı beklemekteyiz. Bu da karlılıklar açısından 2025 yılının ikinci yarısının birinci yarıya nazaran daha yüksek seyredeceğine işaret ediyor. Buna ek olarak, artan GSYH beklentimiz ile 2026 yılında reel anlamda %5 FAVÖK ve %14 net kar büyümesi tahmin etmekteyiz. Olası ek vergiler ve daralmanın beklenenden daha derin olması, özellikle 2025 için, kar tahminlerimizdeki ana risk unsuru olarak öne çıkmakta. 2025 yılında sektörel bazda reel kar performansı açısından, değerlemeleri de göz önüne alarak, öne çıkartmak istediğimiz sektörler bankacılık, demir çelik, gıda perakende ve telekomünikasyon sektörleri.

Halihazırdaki endeks adil değer tahminimiz 13,037 ve yükselme potansiyeli %29. Ancak, karlılık döngü ivmesinin yukarıya evrilmesi ile birlikte çok daha yüksek seviyeler mümkün. Bu bağlamda, adil değerler bankacılık ve sanayii sektörlerinde %27 ve holdinglerde %39.3 Ancak, uzun vadeli döngünün ivmesinin yukarıya evrilmesi ile birlikte çok daha yüksek endeks seviyelerinin mümkün olduğunu düşünüyoruz. Hisse tavsiye ve hedef değer değişikliklerimizi 30-33. sayfalarda bulabilirsiniz.

Reel bazda (2025/2026) kar büyüme beklentilerimizi ülkeler arası büyüme ve çarpanlara harmanladığımızda Türkiye’nin benzer ülkelere nazaran makul bir yıl geçirme ihtimalinin olduğunu ve iskontolu çarpanlarda işlem gördüğünü söyleyebiliriz. Öte yandan, 2026 tahminlerimiz gerçekleştiği takdirde, Borsa GOÜ FK çarpanlarına %60 civarı iskontoda gözükmekte. Sonuç olarak, yukarıda bahsettiğimiz olası 6 aylık zorluklara ve bölgesel politik faktörlerin yaratacağı olası oynaklıklara rağmen endeksteki zayıflıkların alım fırsatı yarattığını, ve Türkiye borsasının uzun vadeli patika değişikliğinin eşiğinde olabileceğini, 2026 öngörülebilirliği arttıkça hisse senetlerinin prim yapabileceğini düşünüyoruz ve faizin üzerinde getiri sağlamayabilme olasılığının mümkün olduğunu düşünüyoruz. Öte yandan, jeopolitik gelişmeler geçmişten farklı olarak olumlu anlamda risk primini düşürücü etki yaratabilir.

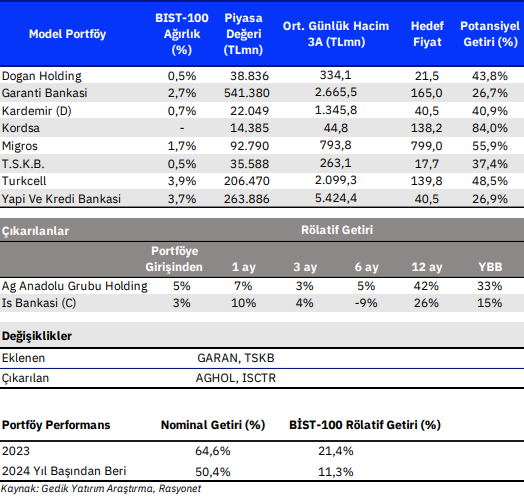

Model portföyden Anadolu Grubu ve İş Bankası’nı çıkartıyor, Garanti Bankası ve TSKB’yi ekliyoruz.

- 4.çeyrekte de ana bankacılık gelirlerinde zayıflık beklentimiz ve enflasyon muhasebesinden göreceli avantaj sağlayacağını düşündüğümüz İş Bankası’nda 2025 yılında enflasyon muhasebesine geçişin iptali sebebiyle kar alıyor, yerine güçlü marj ve karlılık performansını sürdürmesini beklediğimiz Garanti Bankası ve TSKB’yi model portföyümüze ekliyoruz.

- Anadolu Grubunu da son dönemdeki güçlü performansının ardından model portföyümüzden çıkartıyoruz.

- Model portföyümüzde seçici olmaya çalışıyoruz. Seçtiğimiz isimlerin (1) öngörülebilir

büyüme görünümüne, (2) hisselerinin borsanın gerisinde kalmış olmasına ve/veya düşük

çarpanlarda işlem görmesine, ve (3) önümüzdeki dönemde olumlu güncellemeye maruz

kalma ihtimalini göz önünde bulundurmaya çalışıyoruz.

Rapor için tıklayın.

Kaynak: Gedik Yatırım Aylık Strateji Raporu