2025 fırsatlar sunuyor, ancak kırılganlıklar da sürüyor

Yeni endeks hedefimiz %50 artışla 14,700: Şirket bazlı model revizyonlarımıza göre 12 aylık BIST-100 endeks hedefimizi %50 getiri vaat eden 14.700 seviyesi olarak güncelledik. Düşen faiz ortamında borsanın artık yatırımcılar için daha istikrarlı bir getiri potansiyeli sunduğuna inanıyoruz. Ancak, faiz getirisinin bir süre daha cazibesini koruyacağı beklentimiz, tematik olarak öne çıkan bazı sektörlerde olumlu beklentinin zaten bir süredir fiyatlanıyor olması, geride kalan sektörlerde ise toparlanmanın gecikmeli olacağına dair sinyaller ve son olarak küresel belirsizliğin artabileceği riski en azından kısa/orta vadede hisse senedi seçimini zorlaştırıyor.

Faiz indirim döngüsü borsa için yine de katalizör olacak: Geçen yıl gösterge endeks Temmuz ayında 11,2 bin (340 USD) zirve seviyesini test etti ancak yılın başında belirlediğimiz 12 aylık endeks hedefimiz 12.000’e bu sürede ulaşılamadı (Eylül’de endeks hedefini 14.500 olarak revize ettik). Geçen yıl BIST’in yıllık getirisi %32 (dolar bazında %10) ile yıllık TÜFE artışı ile mevduat ve para piyasası fon getirilerinin altında kaldı. Endeks getirisinin zayıf kalmasında, şirket performansları kadar, Mart ayında yapılan 500 baz puanlık son faiz artışının da etkili olduğunu düşünüyoruz. Faiz indirim sürecinin Aralık sonunda başlamasıyla 2025 yılında borsa getirisinin enflasyona göre daha rekabetçi olmasını bekleriz.

Finansal dengelenme teması Borsayı destekliyor: Son bir yılda makro istikrarın seyri genel olarak en son Eylül Strateji güncellememizdeki tahminlerimiz doğrultusunda gerçekleşti: Yılsonu enflasyonu %44,4 ile %43 olan tahminimize yakın geldi. Türk lirası beklediğimiz gibi kur sepetine karşı reel bazlı %20 civarı güçlendi. TCMB öngördüğümüz şekilde Aralık’ta faiz indirimlerine başladı. Bu raporda 2025’e ilişkin makro tahminlerimizde çok az revizyon yaptık. Buna göre (i) TÜFE enflasyonunun 2025 sonunda %27,5 ve 2026 sonunda %16,5 olmasını, (ii) Merkez Bankası’nın önümüzdeki dört toplantıda nispeten güçlü (250 baz puan), Temmuz’dan sonraki kalan üç toplantıda daha düşük miktarsal indirimlerle politika faizini yıl sonunda %30,5’e getirmesini, (iii) buna ek olarak sonraki yıl 10,5 puanlık faiz indirimiyle politika faizinin 2026 sonunda %20’ye inmesini, (iv) gayri safi yurtiçi hasılanın 2025’de %3,2 ve 2026’da %5,0 artmasını, (iv) 2024’te GSYİH’nın %1’inin altında açık veren cari dengenin, ithalat ivmesinde belirgin hızlanma beklentimize rağmen, sınırlı bozulmayla 2025’te GSYİH’nin %2’sinin altında açık vermesini ve (v) TL’nin döviz sepetine karşı2025’te %18 nominal değer kaybıyla, reel kurdaki değerlenmenin sınırlı (%5’in altında) olmasını bekliyoruz.

İlk yarı finans dışı sektörler ve ihracatçılar için zorlu geçebilir: Asgari ücretin beklentinin alt sınırında belirlenmesi, enflasyon eğilimleri ve firma işçilik maliyetleri açısından olumlu karşılandı. Ancak gelirlerdeki zayıflama, tüketici kredi faizlerinde sınırlı geri çekilme aynı zamanda tüketici talebinde de yavaşlamayı getirecek. Firmalar açısından da yüksek finansman maliyetleri, TL’nin son bir buçuk yıldır reel değerlenmesinin marjlar üzerindeki etkisi, talep tarafının yurt içi ve yurt dışında zayıf seyredeceği beklentisi ve ayrıca doların avro karşısında güçlenmesi kısa/orta vadeli görünümü pek çok sektör açısından dezavantajlı kılıyor. Dolayısıyla TL’de reel değerlenmenin daha belirgin olacağı yılın ilk altı ayında önceki raporlarımızda öne çıkardığımız bankacılık, sigorta, gıda ve gıda perakendesi, sağlık hizmetleri, telekom sektörlerinin finansal performans açısından öne çıkmaya devam edeceğini; büyüme ivmesinin sürdüğü havacılık ile faiz indirim fazı ve bölgesel fırsatların güçlenmesiyle inşaat, çimento, yapı malzemeleri ve GYO’da ilginin süreceği, buna karşılık cam, demir/çelik, beyaz eşya gibi sektörlerde Çin ve Avrupa bazlı teşvik paketlerinin, küresel ticaretin seyrinin ve içeride talep koşullarını görmek için ikinci yarının bekleneceği bir yıl olacağını düşünüyoruz.

Küresel gelişmelerin etkisi açısından görünüm belirsiz: Jeopolitik gelişmeler, en azından son on yılda Türkiye’nin risk priminin önemli bir negatif bileşeni oldu. Özellikle 2024 yılı bölgemizde çatışmaların daha da arttığı bir yıldı. 2025’e ilişkin olarak Rusya-Ukrayna savaşının çözümüne dair artan iyimserlik, 2024 yılı sonunda Suriye’de rejim değişimi, İsrail-Filistin çatışmasında ateşkesin sürmesi jeopolitik riskleri azaltabileceği gibi bölgenin yeniden inşası ve ihracat açısından Türkiye’ye bazı fırsatlar sunabilir. Ancak ABD’de yeni dönemle birlikte küresel diplomaside öngörülebilirliğin azalması, korumacılık eğilimleri ve doların güçlenmesi, akademik çalışmalarda Türkiye’nin nispeten daha az etkilenenler arasında sayılmasına rağmen ticaret savaşlarının yaratacağı risklerde hesaba katıldığında jeopolitik gelişmelerin seyri konusunda güvenilir bir tahmin yapmak şimdilik güç görünüyor.

Döviz üzerindeki olası baskıları yönetmek için TCMB’nin eli oldukça güçlü: Şu anda TCMB’nin döviz rezervleri rekor seviyelerde ve son bir yılda 120 milyar doları aşan rezerv birikimi sağladı. Güçlü portföy akımlarının da etkisiyle TCMB’nin piyasadan yıl başından bu yana 17,0 milyar dolar civarında döviz alımı yaptığı tahmin ediliyor. KKM’nin zirve seviyesinden yaklaşık 100 milyar dolar azalmayla 30 milyar doların altına düşmesi de TCMB’nin rezerv yönetimine yardımcı oldu. Ocak sonunda vadeli mevduat ve hisse senedi hariç yatırım fonlarında stopaj oranının 500 baz puan artırılarak %15’e çıkarılması ve hisse senedi fonlarında stopajın sıfır tutulması kuşkusuz bütçeyi desteklemenin yanında hisse senedi piyasasını da destekleyici rol oynayacaktır. Diğer taraftan bu durum belirli bir süre sonra özellikle para piyasası fon yatırımcılarının faiz indirimlerine duyarlılığını artırabilir. Gerçekten de, para piyasası fonlarındaki tasarruflar son bir yılda 10 kattan fazla artarak yaklaşık 1,5 trilyon TL’ye (43 milyar dolar) ulaştı. Kurda istikrarın korunabilmesi için bu tasarrufların ve KKM’deki 30 milyar doların TL’de kalmaya devam etmesi önemli. Diğer taraftan TCMB’nin son bir yıldaki güçlü rezerv birikimi ile yakın vadede böyle bir oynaklık olasılığı görmüyoruz.

Banka dışı ekonomik birimlerin beklentileri enflasyonla mücadelede yeni aşamaya geçilmesi açısından kritik önemde: Enflasyonu geriletmede Mayıs’tan bu yana başarı sağlanmış olsa da, hane halkı ve reel sektörün Ocak sonu itibarıyla gelecek 12 aya ilişkin TÜFE beklentisi gerilemekle birlikte sırasıyla %63,1 ve %47,6 ile hâlâ yüksek seyrediyor. Piyasa katılımcıları ile reel sektör enflasyon beklentileri arasındaki fark da 2024’ün ilk çeyreğinden bu yana neredeyse sabit şekilde 20 puan seviyesinde bulunuyor. Kamunun fiyat geçişkenliğini azaltmak ve beklentileri iyileştirmek için fiyatlar üzerinde belirleyici olduğu, elektrik, doğalgaz gibi alanlarda ölçülü ve zamana yayılan fiyat ayarlamaları yapması beklenebilir. TCMB’nin analizinde de ortaya konduğu gibi, hane halkının enflasyon beklentileri özellikle hizmet enflasyonu için oldukça kritik. Asgari ücretteki sınırlı artışın önümüzdeki aylarda hane halkının enflasyon beklentilerine olumlu yansıyabileceğini düşünüyoruz. Ayrıca önümüzdeki aylarda mevsimsellikten arındırılmış aylık TÜFE’nin %2’nin altına düşmesi de hane halkı beklentilerine olumlu yansır.

Not artışları en erken Nisan’a kaldı: Geçtiğimiz yıl her üç kurumdan gelen ikişer basamak artışla Türkiye’nin mevcut kredi notu şu an Fitch ve S&P’de yatırım seviyesinin üç basamak ve Moodys’de yatırım seviyesinin dört basamak altında bulunuyor. Ocak ayı gözden geçirmelerinde Moodys ve Fitch not ya da görünüm değişimi yapmadı. Kurumlar enflasyonda düşüş ve ekonomide istikrar sürerse not artışı yapabilecekleri sinyalini verdiler, finansal istikrar risklerinin ve döviz talebinin yeniden canlanması ihtimaline dikkat çektiler. Türkiye’nin bir sonraki kredi değerlendirmesi S&P tarafından Nisan ayında olacak. Ayrıca yılın ikinci yarısında üç değerlendirme olacak. Bu değerlendirmelerde notta bir ya da iki artış gelebileceğini düşünüyoruz. Ancak ülke kredi notunun 2010’lu yıllarda olduğu gibi yeniden yatırım yapılabilir seviyeye gelmesi için enflasyonda kalıcı olarak tek haneye düşüş sinyallerinin gelmesi beklenir diye tahmin ediyoruz.

CDS ve 10 yıllık tahvilde gerilemenin sürmesi değerlemelere olumlu yansır: Türkiye’nin CDS risk priminin yıllık ortalaması geçen yıl 160 baz puan azalarak 250 – 260 baz puan aralığında istikrar sağladı. Böylece GOÜ endeksine göre fark da 200 baz puandan 100 baz puana geriledi. CDS’in 200 baz puanın altında istikrarlı kaldığı 2014 öncesinin ekonomik parametreleri ile kıyaslandığında mevcut durumun 2025 yılı içerisinde ancak 30-50 baz puan daha aşağı gelebileceğini, fakat yine de 200bps’nın üzerinde kalmaya devam edeceğini düşünüyoruz.

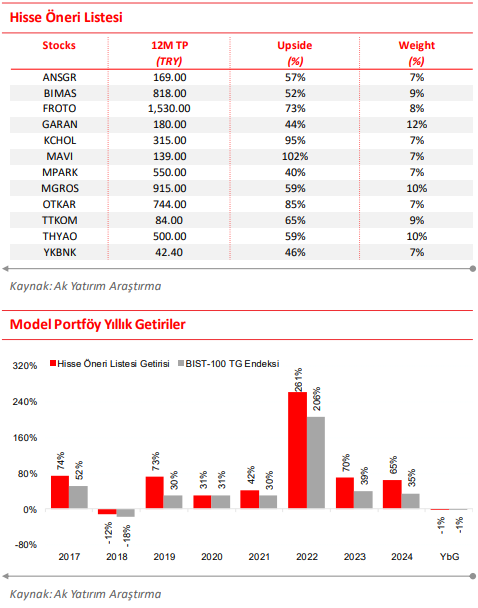

Hisse Öneri Listesine Anadolu Sigorta ve Garanti Bankası eklendi, İş Bankası listeden çıkarıldı: Değerleme modellerimizde risksiz oran (RfR) varsayımını %20’de tutuyoruz; bu da piyasa için %25,5 özsermaye maliyeti (CoE) ve %5,5 özsermaye risk primi (ERP) anlamına geliyor. Sektör bazlı seçici hisse tercihleri ile BIST’e ilişkin temkinli iyimserliğimiz korunuyor. Böylece geçiş yılının ilk yarısı için öneri listemizde Anadolu Sigorta, BİM, Ford Otosan, Garanti Bankası, Koç Holding, Mavi, MLP Care, Migros, Otokar, Türk Telekom, Türk Hava Yolları ve Yapı Kredi Bankası yer alıyor.

En Çok Beğenilen Hisseler

Anadolu Sigorta ve Garanti hisse öneri listesine eklendi, İş Bankası listeden çıkarıldı

BIST-banka endeksi, faizde düşüş beklentisinin etkisiyle Kasım başı ile Ocak sonu arasında %30 oranında yükseldi ve BIST sanayi endeksini %25 geçti. Ancak beklentiden yüksek Ocak enflasyonu faiz indirimine ilişkin kısa/orta vadeli iyimserliği zayıflatabilir ve banka hisselerinin bir süre geride kalmasına neden olabilir. Ancak yılsonu enflasyon tahminimiz iyimserlik için yeterli. Bu nedenle bankalarda “Hafif Endeks Üzeri Ağırlık” görüşünü koruyoruz.

Garanti Bankasını hisse önerilerine ekledik: Bankanın hem ana senaryoda hem de görünümün bir miktar kötüleştiği durumda optimum risk/getiri profili sunduğunu düşünüyoruz. 2024’te öz kaynak getirisi rakiplerin neredeyse iki katıydı. Banka 2025’te de rakiplerle aynı 300 baz puan NFM genişlemesi ile öz kaynak getirisini korumayı hedefliyor. Enflasyon görünümünde zayıflama durumunda bankanın benzerlerine göre karlılığında daha sınırlı düşüş ön görüyoruz. Hissenin 2025T F/DD oranı 1,2x ile benzerlerinin %20 üzerinde ve son on yıldaki en yüksek 12 aylık ileriye dönük F/DD 1,4x’te bulunuyor.

Anadolu Sigorta’yı hisse önerilerine ekledik: Anadolu Sigorta’ya ilişkin olumlu görüşümüz i) 2025 yılında reel net kar büyümesi ve ortalama enflasyonun üstünde çekirdek özkaynak karlılığı, ii) cazip değerleme çarpanları ve iii) iştiraki olan Anadolu Hayat’la ilgili güçlü kârlılık beklentimize dayanıyor. Hissenin 2025T F/DD oranı 1,2x iken, son 3 yıllık tarihsel F/DD ortalamasına göre %30 iskontoya işaret ediyor.

İş Bankası’nı öneri listesinden çıkardık: Küresel görünümde süregelen belirsizlikler göz önüne alındığında, 2025 yılının ilk yarısında cam iştirakinde toparlanma ihtimali zayıf görünüyor. Hisseyi daha önce iştirak performansında olası toparlanma ve enflasyon muhasebesinin olumlu etkisi nedeniyle eklemiştik.

Hisse önerilerimiz Ocak ayını ortalama %1 getiri ile tamamladı ve BIST-100’ün %2 getirisinin arkasında kaldı. Mavi, Otokar ve Koç Holding hisseleri portföy getirisini baskılarken, Türk Telekom, THY, Migros ve Medical Park performansa destek verdi.

Rapor için tıklayın.

Kaynak: Ak Yatırım Strateji Raporları