Piyasalar, Jeopolitik Belirsizlikler Artarken Gevşeme Döngüsünde Yol Alacak

Borsa İstanbul: Piyasalar, Jeopolitik Belirsizlikler Artarken Gevşeme Döngüsünde Yol Alacak

Küresel bağlam: Gevşeme döngüsünde vasat büyüme ve artan jeopolitik belirsizlikler. Küresel ekonomiler sert bir iniş yaşamadan enflasyonla mücadele etmeyi başardı. Parasal gevşemenin gelişmiş ülkelerde mütevazı bir büyümeyi teşvik etmesi beklenirken, dünya ticareti ve ekonomiler ABD’deki yeni politika çerçevesi nedeniyle önemli zorluklar yaşayabilir. Hem ekonomik politikalar hem de jeopolitik stratejiler 2025’te daha oynak piyasalara yol açabilir.

Türkiye: Kademeli faiz indirimleri, sıkı para politikasının devamı, potansiyelin altında büyüme. Türkiye’nin enflasyonla mücadelesi 2025 yılında devam edecek. Nihai hedefe ulaşabilmek için kat edilmesi gereken uzun bir yol var. Yıl boyunca faiz indirimleri devam edecek ancak politika seti çok fazla gevşemeyecek çünkü enflasyonla mücadelede hala zorluklar olacak ve daha fazla mali destek gerekecek. İç talep baskılanmaya devam ederken, para biriminin 2024 yılında olduğu kadar olmasa da bir süre daha reel olarak değerlenmeye devam etmesi ve enflasyonla mücadeleye katkı sağlaması beklenmektedir. Hem küresel hem de yerel olarak faiz oranlarının düşmesi, finansman tarafında şirketlere yardımcı olacak ve yatırımların kademeli olarak canlanmasına destek olacaktır ancak büyük ihracat pazarları için görünüm çok umut verici değil.

Karlılık görünümü: 2024’te yaşan düşüşten sonra toparlanma. Yüksek enflasyon, yükselen faiz oranları, talepte yavaşlama ve zayıf dış talep, 2024’te şirketlerin operasyonel performanslarını zayıflattı. Ek olarak, artan finansal giderler ve önemli parasal kayıplar, 9A24’te toplam bazda, reel olarak, finans dışı sektörlerin net karlarında %12’lik bir daralmaya neden oldu. Öte yandan, yeni düzenleyici önlemler ve yüksek fonlama maliyetleri, kapsamımızdaki çoğu bankanın 2024’te orijinal bütçelerinin altında kalmalarına yol açtı. Düşen enflasyon ve faiz oranları ile iç talepteki kademeli toparlanmanın, 2025’te finansal olmayanların faaliyet performansında ve net karlarında mütevazı bir toparlanmaya yol açması bekleniyor. Fonlama maliyetleri kademeli olarak azalırken, 2025’in bankacılık sektörü için marjlarda iyileşme, kar artışı ve daha yüksek özermaye karlılığı getirmesi bekleniyor.

BIST100 için 12 aylık hedef 12.500

Faiz indirimi döngüsünün 2025 yılında hisse senetlerinde kademeli bir yeniden derecelendirmeye yol açması muhtemel. Kar toparlanması, daha düşük risksiz getiri oranı ve kredi getirileri ile tahvil getirileri arasındaki daralan makasla birlikte hisse senetlerinin 2025 yılının özellikle ikinci yarısında ilgi çekmesi bekleniyor. BIST100 son zirvesinden %11 düzeltme yaptı ve Mayıs 2013’teki 506 dolar zirvesinin %44 altında işlem görüyor.

BIST100 için hedef değerimizi 12.500 seviyesinde koruyoruz, bu da mevcut seviyelerden %24, 2024 sonundan ise %27’lik bir artış potansiyeli anlamına geliyor. Bu getiri, para piyasası fonlarında 2025 yılı için beklediğimiz ortalama %42 getirinin altındadır.

BIST100 için hedef değerimiz, konsensüs beklentisinin altındadır. BIST100 için 12 aylık konsensüs beklenti 14.000, tüm yıl için %42 oranında yukarı yönlü potansiyel anlamına geliyor. Konsensus beklenti ile bile hesaplandığında, BIST100’ün olası getirisi, risksiz sayılabilecek para piyasası fonlarında beklenen getirinin yanında cazibesini kaybetmektedir. Takip ettiğimiz hisseler arasında bazı yüksek potansiyelli olasılıklar görüyoruz. Ancak özellikle yabancı yatırımcılar olmak üzere yeni fon girişlerinin olmaması ve alternatif getirilerin cazibesini bir süre daha koruyacak olması, kanımızca kısa vadede borsaya ilgiyi sınırlayacaktır. Makroekonomik verilerde beklenenden daha hızlı bir iyileşme daha iyi bir endeks performansını tetikleyebilir, ancak böyle bir potansiyel yükseliş için zamana ihtiyaç olduğunu düşünüyoruz

Bankaların 2025’te borsanın toparlanmasına öncülük etmesi bekleniyor, ancak kredi büyümesine getirilen sınırlamalar ve yavaş ekonomik aktivite yılın ilk yarısında karlılıklarda iyileşmeyi sınırlayabilir. Faiz indirimleri gayrimenkul sektörü hisselerine son dönemde ivme kazandırdı, 2025’te bunun devamını bekleyebiliriz. Artan jeopolitik riskler savunma sektörüne fayda sağlayabilir; altyapı, çimento ve inşaat malzemeleri sektörleri bölgesel yeniden yapılanma faaliyetlerinden orta-uzun vadede yararlanabilir.

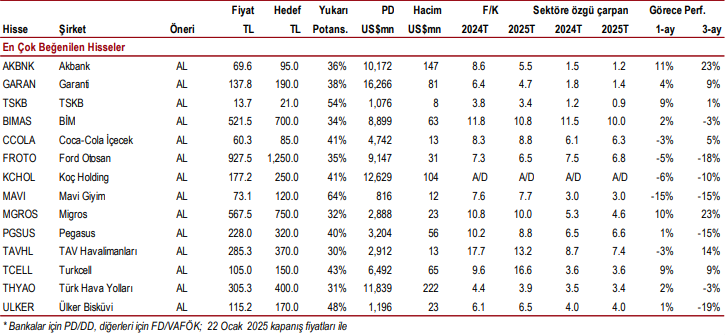

En beğendiğimiz hisseler:

Bankalar: AKBNK, GARAN, TSKB

Banka dışı: BIMAS, CCOLA, FROTO, KCHOL, MAVI, MGROS, PGSUS, TAVHL, TCELL, THYAO, ULKER

Model Portföy

Model portföy performansı

Bu raporda, model portföyümüze Garanti ve Pegasus’u eklerken, Vakıfbank’ı çıkarıyoruz.

Ocak 2019’dan bu yana, model portföyümüz %69’luk yıllık mutlak getiri sağladı ve temettüler dahil sırasıyla %50 ve %53 artış gösteren BIST30 ve BIST100 toplam getiri endekslerini geride bıraktı.

Rapor için tıklayın.

Kaynak: ICBC Yatırım Strateji Raporu