Aylık Yatırım Stratejisi

❑ Geçtiğimiz ay yurt dışı piyasaların gündeminde ABD’de Başkan Trump’ın getirdiği gümrük vergilerine yapılan misillemelerine karşılık olarak ek yeni vergi tehditlerinde bulunması ve Zelensky ile aralarında geçen gerilimin etkisiyle piyasalarda dalgalı seyirler izlendi. Rusya- Ukrayna savaşının sona erdirilmesine yönelik belirsizliğin devam etmesi, Fed Başkanı Powell’ın enflasyonu ön plana alan konuşmaları ve mart ayının ortasına dek süren şirketlerin finansal sonuç açıklamaları piyasalarda dalgalanmalara neden oldu. Böylelikle Avro Bölgesi’nde gösterge endeks %4,07 ve ABD’de Dow Jones %2,75 azalış kaydetti. Mart ayı boyunca ABD Başkanı Trump, ticarette korumacı adımlar attı ve özellikle otomobil, ilaç ve çip gibi sektörlerde üretimin ABD’ye geri dönmesi hedeflenmektedir. Kanada ve Meksika’dan ithalata yönelik tarifeleri bir ay erteledi. Son olarak, Trump, ABD’de üretilmeyen tüm otomobillere %25 oranında gümrük vergisi uygulanacağını duyurmuştu. Ayrıca Trump, 2 Nisan’ı “Kurtuluş Günü” ilan ederek çok sayıda yeni tarife sinyali verdi. ABD’de Fed politika faizini beklentilere paralel olarak %4,25-%4,50 aralığında sabit tuttu. Kararın ardından Fed Başkanı Powell yaptığı konuşmada, enflasyonun kısmen gümrük tarifelerinden kaynaklı olarak yukarı yönlü hareket etmeye başladığını ve enflasyonda daha fazla ilerleme gerçekleşmeden faiz oranını indirmeyeceklerini belirtti. Ayrıca Avrupa Merkez Bankası mart ayı toplantısında politika faizini 25 bp düşürerek %2,50’ye çekildiğini açıklarken, karar metninde gevşeme döngüsünün sona yaklaştığı sinyali verildi. Diğer taraftan ABD’de açıklanan enflasyon verileri aylık bazda %0,2 ve yıllık bazda %2,8 seviyesinde beklentilerin altında gerçekleşmesi pay piyasası için destekleyici oldu. ABD’de mart ayının son günlerinde açıklanan Fed’in enflasyon göstergesi olarak izlediği çekirdek PCE’nin %2,7 olan beklentilerin üzerinde %2,8 olarak gerçekleşti. Geçtiğimiz ayda tarife açıklamalarının oluşturduğu belirsizlik nedeniyle dolar endeksinde 104 seviyelerine gerilese de, ons altın 2.857 $ seviyesinden başladığı yükselen trendine 3.127 $’ı aşarak rekor seviyelere ulaştı.

❑ Mart ayına 9.748 seviyesinden pozitif başlayan BIST 100 endeksi, yurt içinde yaşanan gelişmelere bağlı olarak dalgalı bir seyir izledi. Böylece Borsa İstanbul mart ayını %2,54 düşüş ile tamamlamış oldu. Mart ayında bankacılık endeksi %21,70 kayıp ile en fazla düşüş gösteren sektör endeks oldu. Bunu %9,50 düşüş ile ticaret endeksi izledi. Diğer taraftan, BIST inşaat endeksinde %24,66, madencilik endeksinde %24,54 yükseliş yaşandı. Geçtiğimiz ay veri gündeminde, Şubat ayı enflasyon gerçekleşmeleri ve TCMB PPK faiz kararı toplantısı ön plana çıktı. TÜİK tarafından açıklanan şubat ayı enflasyon verisi beklentilerin altında aylık bazda %2,27 yükselirken, yıllık bazda ise %25,21 seviyesinde gerçekleşti. TCMB gerçekleştirdiği PPK toplantısında politika faizini beklentilere paralel 250 bp azaltarak %45’ten %42,5’e indirdi. TCMB tarafından yayımlanan PPK toplantısı özetinde, para politikasındaki kararlı duruşun, yurt içi talepte dengelenme, Türk lirasında reel değerlenme ve enflasyon beklentilerinde düzelme vasıtası ile dezenflasyon sürecini güçlendirdiği belirtilirken, enflasyonda kalıcı düşüş sağlanana kadar sıkı para politikası duruşunun sürdürüleceği vurgulandı. Ayrıca TCMB PPK tarafından düzenlenen 20 Mart tarihli ara toplantıda; finansal piyasalardaki gelişmeleri göz önünde bulundurarak gecelik vadede borç verme faiz oranının %46’ya yükseltildiği açıklanırken, banka tarafından Türk Lirası Likidite Yönetimi’ne ilişkin yapılan duyuruda, 1 hafta vadeli repo ihalelerine bir süreliğine ara verilmesinin kararlaştırıldığı ifade edildi. Öte yandan, mart ayında en düşük 251 seviyesini gören Türkiye’nin 5 yıllık CDS primi, yurt içinde yaşanan gelişmelerin ardından en yüksek 326 baz puanı görerek dalgalı seyir izledi. Mart ayındaki diğer önemli verilere baktığımızda, TCMB piyasa katılımcıları anketi yayımladı ve yıl sonu TÜFE beklentisi %28,04 olurken, 2025 sonu büyüme beklentisi %3,0’dan %3,1 seviyesine revize edildi. Sanayi üretim endeksi yıllık bazda %1,2 artış kaydederken, cari işlemler hesabı yılın ilk ayında tahminlerin (3,25 mlr $ açık) üstünde 3,80 mlr $ açık verdi.

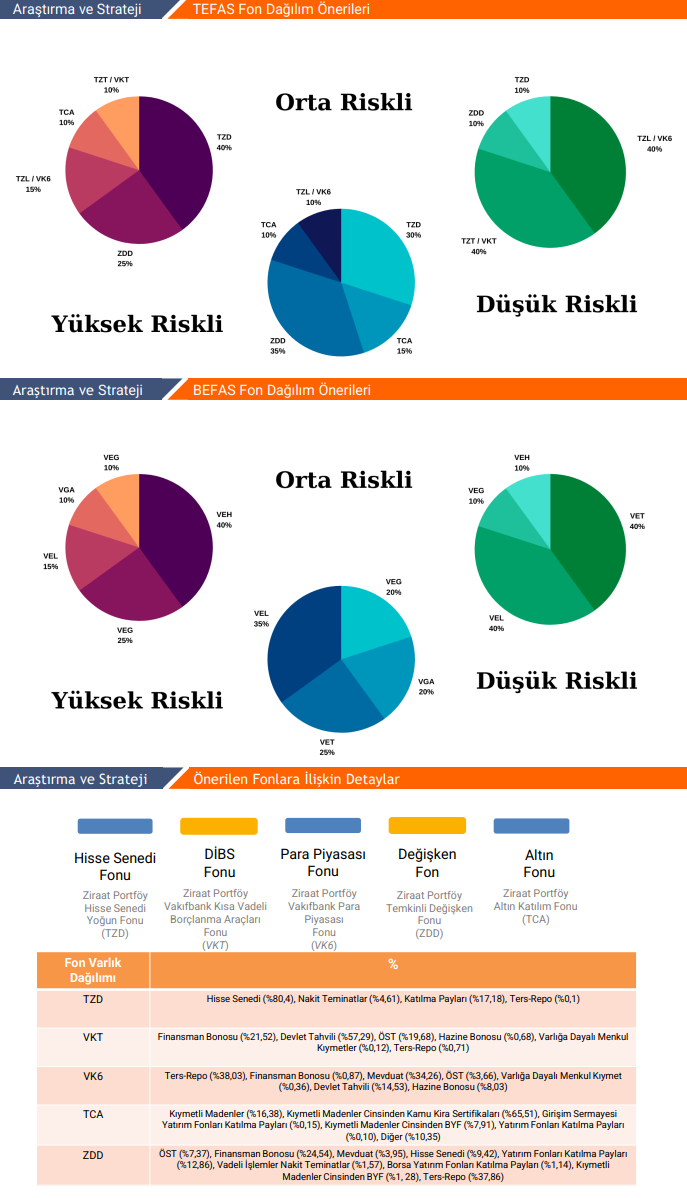

❑ Bayram tatili ile başladığımız Nisan ayının veri ajandasında yarın açıklanacak enflasyon verileri takip edilirken, 11 Nisan’da TCMB piyasa katılımcıları anketi ve 17 Nisan’da TCMB PPK faiz kararı toplantısı ön plana çıkıyor. ABD’de 10 Nisan’da açıklanacak olan enflasyon verisi ve Avro Bölgesi’nde 17 Nisan’da gerçekleştirilecek olan AMB faiz kararı toplantısı odak noktası olarak takvimde yer alıyor. Ayrıca nisan ayı boyunca Çin, ABD ve Avro Bölgesi için açıklanacak olan 1Ç25 GSYH büyüme verileri de yakından izlenecek. Diğer taraftan, uluslararası derecelendirme kuruluşu olan S&P, Türkiye için kredi notu değerlendirme raporunu 25 Nisan’da açıklayacak. Kuruluş, son olarak kasım ayında Türkiye’nin kredi notunu ‘B+’dan ‘BB-’ye yükseltirken, kredi görünümünü ‘durağan’ olarak belirlediğini hatırlatalım. Son olarak, Borsa İstanbul’da 30 Nisan’da konsolide olmayan şirketler 1Ç25 dönemine ilişkin finansal sonuçlarını son açıklama tarihi olduğunu belirtelim. Nisan ayı için yatırımcılara orta riskli fon dağılımı tercih etmelerini öneriyoruz.

Rapor için tıklayın.

Kaynak: Vakıf Yatırım Strateji Raporu