Trump göreve hızlı başladı…

Öneri: AL

20 Ocak’ta göreve başlayan Trump, tarife güncellemelerine hızlı bir giriş yaparak tüm dünyanın çelik ve alüminyum ithalatına %25 gümrük vergisi getirirken, ABD’ye ihracat yapan tüm ülkelere mukabiliyet kapsamında tarifeler uygulanması için inceleme başlatılması, ABD ve global ekonomide büyüme ve enflasyon endişelerini artırırken risk iştahını zayıflattı. Diğer yandan jeopolitik anlaşmazlıklara da hızlı bir giriş yapan Trump’ın, Gazze’nin boşaltılarak turizm merkezi inşaa edilmesi için ABD’nin kontrolüne verilmesi planını açıklamasının hemen ardından Rusya -Ukrayna savaşına son vermek için Avrupa ve Ukrayna’nın katılımı olmadan Rusya ile barış görüşmelerine başlaması, enerji fiyatları üzerinden enflasyon baskılarını azaltsa da transatlantik ittifakında gerilimin artmasına neden oldu. Trump tarafından yapılan bu hamleler gelişmeleri izleyen Fed’in faiz indirimlerini ötelemesine ve 2025 yılı içinde sadece bir indirim olabileceği beklentilerinin kuvvetlenmesine neden oldu.

Yurt içinde ise beklentilerin üzerinde gelen Ocak enflasyonu ve ısınan siyasi ortam, risk iştahında zayıflığa neden olurken Ocak enflasyonunun beklentilerin üzerinde gelmesine neden olan sağlık hizmetlerinde katılım payı artışı, Şubat ayında geri alındı. Bu gelişmenin enflasyon üzerinde yaratacağı olumlu katkının TCMB’nin Mart ayında yapılacak toplantısında faiz indirimlerine devam etme konusunda elini kuvvetlendirmesini bekliyoruz.

Mart ayında global piyasaların öncelikli olarak Trump’ın başta tarifeler ve Rusya ile yürüttüğü barış görüşmeleri olmak üzere atacağı adımları takip edeceğini düşünüyoruz. Bunun yanında başta ABD’de ve global piyasalarda açıklanacak makroekonomik verilere ve faizlerde bir değişikliğe gitmesi beklenmeyen Fed’in açıklamalarına odaklanılacağını düşünüyoruz. Diğer yandan, Ocak ayında faiz indirimlerine devam eden AMB’nin ve Şubat ayında indirim yapan BoE’nin enflasyon gerçekleşmelerine bağlı olarak faiz indirimlerine devam etmesi beklenmektedir.

Yurtiçinde ise artan siyasi gerginliklere bağlı gelişmelerin yanında 6 Mart’ta açıklanacak TCMB faiz kararı yakından takip edilecektir. Diğer yandan açıklanacak makroekonomik veriler ve uygulanan dezenflasyon sürecine yönelik atılacak adımlar da piyasanın odağında yer alacaktır. Jeopolitik tarafta Rusya -Ukrayna savaşı, Suriye ve Gazze konusundaki gelişmeler de takip edilecektir.

TCMB faiz indirimlerine devam edecek…

Yurt içinde ısınan siyasi ortam ve global tarafta Trump politikaları ile düşen risk iştahının etkisinde Şubat ayında 9.983-9.422 bandında dalgalı bir seyir izleyen BIST 100 endeksi, ayı %3,46 düşüşle 9.658,72 puandan kapandı. Sınai endeks ayı %3,99 düşüşle tamamlarken Bankacılık Endeksi ise %1,45 yükselişle pozitif ayrışmasını sürdürdü.

Enflasyondaki gelişmelere bağlı olarak TCMB’nin faiz indirimlerine yılın genelinde devam edeceği ve 2025 yılında riskli varlıklara olan ilginin artacağı yönündeki beklentilerimizi koruyoruz. Buna karşın, Trump’ın politikalarının yarattığı gerginlikler ile global risk algısının yükselmesi ve yurt içinde tekrar gerilen siyasi ortamın yarattığı momentum kaybı; risk alma iştahında beklenen artışın ötelenmesine neden olmaktadır.

Ancak, enflasyon gelişmelerinde majör bir bozulma olmaması durumunda TCMB’nin faiz indirimlerine devam etmesi ve Trump belirsizliği nedeniyle Fed’in parasal gevşeme döngüsü yavaşlasa da 2025 yılının genelinde büyük merkez bankalarının parasal gevşeme sürecine devam edeceği beklentilerinin risk iştahını desteklemeye devam edeceğini düşünüyoruz. Ayrıca, Trump’ın Rusya-Ukrayna gibi jeopolitik risklerde azalmayı sağlaması durumunda, enerji fiyatlarındaki gerilemenin global dezenflasyonist sürece katkı sağlaması da risk iştahını destekleyecektir.

Yurt içinde artan siyasi tansiyonun tüketici güveninde bir bozulmaya neden olmayacağı varsayımı altında, dezenflasyon sürecine maliye politikasının da katkı sağlaması ile makro verilerdeki iyileşmenin iç talebi destekleyerek reel sektör kesiminde de kademeli toparlanmaya neden olması beklenmektedir. Bu gelişmeler doğrultusunda derecelendirme kuruluşlarının yılın ikinci yarısında not iyileştirmelerine devam etmesi de BIST’e olan yabancı ilgisinin artmasını sağlayacaktır.

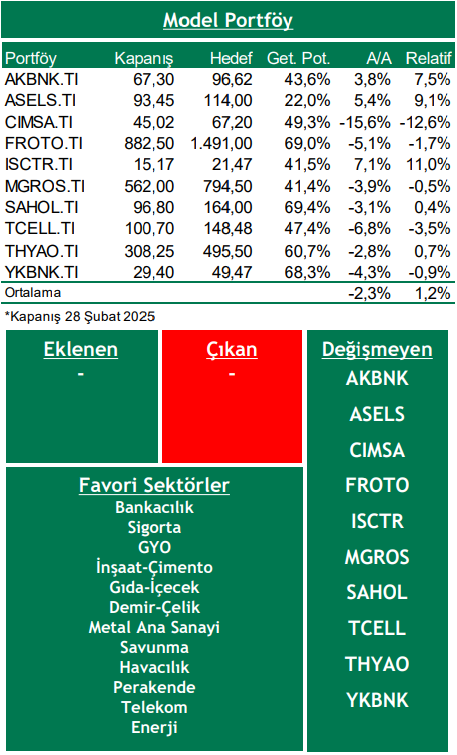

Bu değerlendirmeler ışığında BIST 100 Endeksi için 12 aylık 15.000 puan olan hedefimizi ve hedef değerimizin cari endekse göre %55 getiri potansiyeli taşıması nedeniyle AL önerimizi koruyoruz. MSCI Turkey endeksi 2025T 6.67x ve 0.87x F/K ve PD/DD oranları ile EM MSCI endeksine göre 45,5% ve 46,6% iskontolu işlem görmektedir. Bu ay model portföyümüzde değişikliğe gitmiyoruz.

Piyasa Riskleri

➢ Yeni ABD Başkanı Trump’ın küresel ticareti ve büyümeyi etkileyecek şekilde gümrük tarifelerinde agresif bir tutum sergilemesi ve diğer ülkelerin aynı şekilde karşılık vermesi,

➢ Yurt içinde uygulanan dezenflasyon sağlayıcı politikalara rağmen enflasyonda beklenen düşüşün gerçekleşmemesi,

➢ Global enflasyonda son aylarda görülen yukarı yönlü eğilimin sürmesi ve enflasyonun öngörülenden daha yapışkan hale gelmesi

➢ Başta İsrail-Filistin ve Rusya-Ukrayna arasında olmak üzere süregelen gerginliklerin çözümden uzak hale gelmesi ile jeopolitik risklerin yükselmesi,

Model Portföy

Rapor için tıklayın.

Kaynak: Şeker Yatırım Aylık Strateji Bülteni