ECB faiz indirim döngüsüne başladı…

Öneri: AL

➢ Avrupa Merkez Bankası’nın 5 yıl sonra ilk kez faiz indirimine giderek gösterge faizini 6 Haziran’da 25 puan düşürmesinin ardından 12 Haziran’da Fed ve 20 Haziran’da İngiltere Merkez bankaları beklenildiği gibi gösterge faiz oranlarını sabit tuttu. 12 Haziran toplantısında faizini değiştirmeyen Fed üyelerinin toplantı sonrası açıklanan tahmin setinde 2024 yılı faiz indirim sayısı 3’ten 1’e düşürülürken 2024 enflasyon tahmini % 2,4’den 2,6’ya yükseltildi. Başkan Powell’ın toplantı sonrası yaptığı konuşmada temkinli duruşunu korurken iki faiz indirimine kapıyı açık bırakması, güvercin olarak algılandı. Avrupa Merkez Bankası’nın parasal gevşeme döngüsüne başlaması sonrasında piyasalar Fed’in yılın son çeyreğine kalmadan faiz indirimlerine başlayabileceği iyimserliğini fiyatlamayı tercih ediyor.

➢ Yurt içinde ise TCMB, Haziran toplantısında piyasa beklentilerine paralel faizi sabit tutu. PPK metninde ise aylık enflasyonun ana eğiliminin tahmin patikasına gerileyene kadar sıkı duruşun sürdürüleceğine yönelik güçlü mesajlar verilmeye devam edildi. Haziran ayı ile birlikte dezenflasyon sürecinin hızlanmasını bekleyen ekonomi yönetimi, sıkı para politikası ve kamu kesimi tasarruf önlemlerinin ardından Meclis tatile girmeden çıkarılması düşünülen vergi reformu paketi hazırlığı yapmaktadır.

➢ Seçimlerden sonra kararlılıkla ve proaktif olarak uygulanmaya devam eden ve reform paketleri ile desteklenmeye çalışılan normalleşme sürecine olan inancın güçlenmesi, yabancıların TL varlıklara olan ilgisini ve yerli yatırımcıların dövizden TL’ye geçişini artırırken TCMB’nin döviz rezervlerinde hızlı bir toparlanmaya neden olmaktadır. 28 Haziran’da Türkiye’nin FATF’ın “gözetim altında ülkeler” için oluşturduğu Gri Liste’den çıkarılmasının da Türkiye’ye yönelik yabancı ilgisinin artmasına, kredi derecelendirme kuruluşlarının not artırımlarını hızlandırmasına ve 280 seviyelerinde bulunan Türkiye CDS’lerinin gerilemeye devam etmesine neden olması beklenmektedir.

➢ Temmuz ayı ile birlikte yılın ikinci yarısına girilirken yurt içinde piyasaların, Merkez Bankası’nın faiz kararını, uygulanan ekonomi program ve liralaşma stratejisi çerçevesinde açıklanacak tedbirleri, asgari ücrete zam olup olmayacağı gibi kararları ve başta enflasyon olmak üzere açıklanacak makro verileri yakından takip edecektir. Ayrıca, derecelendirme kuruluşu Moody’s’in 19 Temmuz’da Türkiye değerlendirmesini yayımlaması bekleniyor.

Dezenflasyon sürecinin hızlanacağı beklentileri piyasaları destekliyor…

➢ Yurt dışında ise Temmuz ayında piyasalar, Fed ve diğer merkez bankalarının faiz kararı ve faiz indirimleri konusunda gelecek mesajların yanında açıklanacak makro verileri ve artma eğiliminde bulunan Rusya- Ukrayna ve Ortadoğu’da jeopolitik risklerdeki gelişmeleri takip edilecektir. Ayrıca, Avrupa parlamento seçimlerinden sonra ani bir karar ile erken seçim kararı alan Fransa’da 30 Haziran’da yapılacak ilk tur ve 7 Temmuz’da yapılacak ikinci turdan çıkacak sonuçlar ve İngiltere’de 4 Temmuz’da gerçekleştirilecek erken seçim sonuçları da piyasalar tarafından yakından takip edilmektedir.

➢ Yerel seçimler sonrasında rasyonel politikaların devam edeceği beklentisi ile Nisan ayında başladığı yükselişini 21 Mayıs’ta 11.000 seviyelerini gördükten sonra sonlandıran ve bir düzeltme sürecine giren BIST 100 Endeksi, 11 Haziran’da borsaya yönelik vergi çıkacağı haberleri ile 10.000 seviyesi altına sarktı. Endeks, BIST’e yönelik vergi çalışmalarının gündemden kaldırıldığı açıklamaları sonrası tekrar yükselişe döndü ve ayı %2,38 artış ile 10.647,91 puandan tamamladı. Sınai endeks ayı %1,11 artışla tamamlarken Bankacılık Endeksi ayı %0,45 arttı.

➢ Sürpriz İngiltere ve Fransa erken seçimleri ve Fed’in faiz indirim beklentilerinin ötelenme ihtimali ve artan jeopolitik riskler, global risk iştahında zayıflamaya neden olmaktadır. Buna rağmen, yurt içinde uygulanan rasyonel politikalar ile ekonomide dengelenmenin sağlanacağına yönelik beklentilerin kuvvetlenmesi gri listeden çıkış, reyting kuruluşlarından yeni not artırımları geleceği beklentileri doğrultusunda BIST’e yönelik orta vadeli pozitif görüşümüzü koruyoruz.

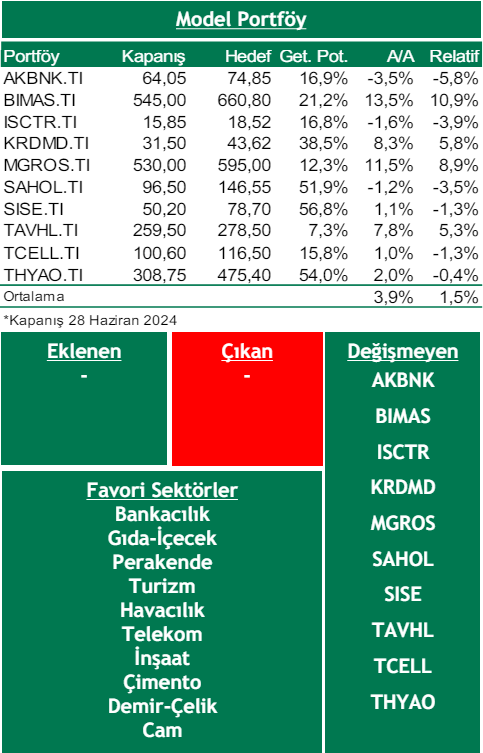

➢ Bu beklentiler ışığında BIST 100 Endeksi için 12 aylık 13.000 puan olan hedefimizi ve hedef değerimizin cari endekse göre %22 getiri potansiyeli taşıması nedeniyle AL önerimizi koruyoruz. MSCI Turkey endeksi 2024T 6.98x ve 1.50x F/K ve PD/DD oranları ile EM MSCI endeksine göre 47% ve 18% iskontolu işlem görmektedir. ➢ Bu ay model portföyümüzde değişikliğe gitmiyoruz.

Piyasa Riskleri

➢ Enflasyondaki katılığın devam etmesi ve global merkez bankalarının faiz indirim sürecini gelecek yıla ötelemesi,

➢ Yurt içinde uygulanan dezenflasyon politikalarına rağmen enflasyonda beklenen düşüşün gerçekleşmemesi,

➢ Yumuşak iniş beklentilerine rağmen özellikle majör ekonomilerde resesyon riskinin belirgin hale gelmesi ve faiz indirimlerinin hızlanarak oynaklığın artması,

➢ Emtia fiyatlarındaki oynaklığın jeopolitik riskler ve ülkeler bazında alınan tedbirlerle yüksek seyretmesi,

➢ Fransa seçimleri sonrasında aşırı sağın oy oranlarını artırması,

Model Portföy

Rapor için tıklayın.

Kaynak: Şeker Yatırım Aylık Strateji Bülteni