Fed’in faiz indiriminin ötelenmesi risk iştahını baskılıyor…

Öneri: AL

➢ Avrupa Merkez Bankası Haziran ayında faiz indirimlerine başlamaya hazırlanırken ay içerisinde açıklanan son Fed tutanaklarında, Fed üyelerinin enflasyondaki katılıktan endişeli olduğu ve faiz indirimlerine başlamak için henüz yeterince güven duymadığının görülmesi risk iştahını baskıladı. Fed toplantısına ait tutanakların ardından Eylül ayında faiz indirimlerine başlanma olasılığı ilk etapta %70’den %50 altına gerilerken, beklentilerin altında kalan tarım dışı istihdam ve TÜFE verileri sonrasında %55’den fiyatlanıyor. Bu yıl için faiz indirim olasılığı 2’den 1’e gerilerken global risk alma iştahında baskı devamı bekleniyor.

➢ Yurt içinde ise TCMB, Mayıs toplantısında piyasa beklentilerine paralel faizi sabit tutu . PPK metninde ise aylık enflasyonun ana eğiliminin tahmin patikasına gerileyene kadar sıkı duruşun sürdürüleceğine yönelik güçlü mesajlar verildi. TCMB ayrıca, ilave sterilizasyon tedbirleri kapsamında TL mevduat ve KKM hesaplarına uygulanan zorunlu karşılık oranlarını artırdı. Ek olarak, son dönemde TL’deki reel değerlenme ve yüksek TL kredi faizleri nedeniyle artışa geçen yabancı para kredilere aylık % 2 büyüme sınırı getirildi. 9 Mayıs’ta yılın ikinci enflasyon raporunun sunumu gerçekleştirilirken, yıl sonu TÜFE beklentisi %36’dan %38’e yükseltildi . Ayrıca, Mayıs ayında gerçekleşen değerlendirmede Uluslararası Derecelendirme Kuruluşu S&P Türkiye’nin kredi notunu “B+”ya yükseltirken görünümü pozitif olarak korudu.

➢ Özellikle yerel seçimlerden sonra kararlılıkla ve proaktif olarak uygulanmaya devam eden normalleşme sürecine olan inancın güçlenmesi, yabancıların TL varlıklara olan ilgisini ve yerli yatırımcıların dövizden TL’ye geçişini artırırken TCMB’nin döviz rezervlerinde hızlı bir toparlanmaya neden olmaktadır. Bunun yanında Mayıs ayı ile birlikte enflasyonda zirvenin görüleceği ve yılın ikinci yarısında dezenflasyonist sürecin başlayacağına ilişkin güvenin artması da TL varlıklara olan ilgiyi desteklemektedir.

➢ Haziran ayında yurt içinde piyasalar, Merkez Bankası’nın faiz kararını, uygulanan ekonomi program ve liralaşma stratejisi çerçevesinde açıklanabilecek makro ihtiyati tedbirleri, başta enflasyon olmak üzere açıklanacak makro verileri yakından takip edecektir. Ayrıca, ay içerisinde yapılacak incelemelerden sonra 28 Haziran’da netleşmesi beklenen Türkiye’nin gri listeden çıkıp çıkmayacağı konusundaki gelişmeler de yakından takip edilecektir. 4 Haziran’da TCMB Başkanı Karahan’ın TBMM’de makroekonomik görünüm temalı bir sunum gerçekleştirmesi bekleniyor.

Rasyonel politikaların devamı TL varlıkları destekliyor…

➢ Yurt dışında ise Haziran ayında piyasalar, Fed ve diğer merkez bankalarının faiz kararı ve faiz indirimleri konusunda gelecek mesajların yanında açıklanacak makro veriler ve jeopolitik risklerdeki gelişmeler takip edilecektir. 6 Haziran’da yapılacak toplantıda Avrupa Merkez Bankası’nın faiz indirimlerine başlayan ilk büyük merkez bankası olması bekleniyor. 12 Haziran’da gerçekleşecek Fed toplantısında açıklanacak projeksiyonlarla beraber bu yıl için kaç faiz indirimi gerçekleşeceğine ilişkin fiyatlamaların netlik kazanmasını bekliyoruz.

➢ Yerel seçimler sonrasında rasyonel politikaların devam edeceği beklentisi ile Nisan ayında başladığı yükselişi Mayıs ayında da devam ettiren BIST 100 Endeksi Mayıs ayı ortasında TL bazlı tarihi zirve seviyelerini 11.088 puana taşıdı. Son bir buçuk ayda yaklaşık %15 getiri elde eden BIST 100 Endeksi mayıs ayının son iki haftasında kar satışları ile karşılaşarak kazançlarının bir kısmını geri verse de ayı %3.53 artışla 10.400 seviyesinden tamamladı. Sınai endeks bir yandan ekonominin yavaşlayacağı beklentileri, diğer yandan enflasyon muhasebesinin etkileriyle ayı %3,01 düşüşle tamamlarken yılbaşından beri endeksi forse eden Bankacılık Endeksi ayı %12,33 artarak pozitif ayrışma ile tamamladı.

➢ Fed’in faiz indirimi beklentilerinin ötelenmesi ve artan jeopolitik riskler global risk iştahında gerilemeye neden olmaktadır. Buna rağmen, yurt içinde uygulanan rasyonel politikalar ile ekonomide dengelenmenin sağlanacağına yönelik beklentilerin kuvvetlenmesi ve yabancı ilgisinin artacağı beklentisi doğrultusunda faiz hadlerinde yükseliş ve iç talepte daralma beklentisine rağmen orta vadeli pozitif görüşümüzü koruyoruz.

➢ Bu beklentiler ışığında ve gelen mali tablolar sonrasında hisse hedef değerlerinde yaptığımız revizyonlar sonrasında BIST 100 endeksi için 12 aylık 11.700 puan olan hedefimizi 13.000 puana revize ediyoruz ve yeni hedef değerin cari endekse göre %25 getiri potansiyeli taşıması nedeniyle AL önerimizi koruyoruz. MSCI Turkey endeksi 2024T 6.36x ve 1.34x F/K ve PD/DD oranları ile EM MSCI endeksine göre 49,6% ve 16,3% iskontolu işlem görmektedir.

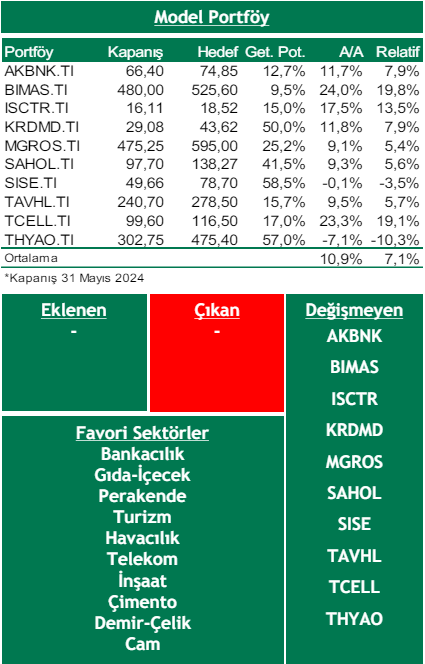

➢ Bu ay model portföyümüzde değişikliğe gitmiyoruz.

Piyasa Riskleri

➢ Enflasyondaki katılığın devam etmesi ve global merkez bankalarının faiz indirim sürecini gelecek yıla ötelemesi,

➢ Yurt içinde uygulanan dezenflasyon politikalarına rağmen enflasyonda beklenen düşüşün gerçekleşmemesi,

➢ Yumuşak iniş beklentilerine rağmen özellikle majör ekonomilerde resesyon riskinin belirgin hale gelmesi ve faiz indirimlerinin hızlanarak oynaklığın artması,

➢ Emtia fiyatlarındaki oynaklığın jeopolitik riskler ve ülkeler bazında alınan tedbirlerle yüksek seyretmesi,

Model Portföy

Rapor için tıklayın.

Kaynak: Şeker Yatırım Aylık Strateji Bülteni