Eski ABD başkanı Trump güçlü bir şekilde geri döndü…

Öneri: AL

➢ 2021 yılında yapılan seçimi kaybeden Donald Trump, 5 Kasım 2024 seçimlerinde beklentilerin üzerinde oy alarak yeniden başkan seçilirken, Cumhuriyetçi Parti hem Senato’da hem de Temsilciler Meclisi’nde çoğunluğu elde etti. Yeni Başkan Trump’ın göreve gelmesi ile seçim kampanyasında verdiği sözler doğrultusunda yeni gümrük tarifeleri ile başta Çin olmak üzere ithalat fiyatlarını artırması, ABD’de enflasyon ile mücadele eden Fed’in işini zorlaştırması beklenmektedir. Eylül ayındaki 50 baz puanlık indirimin ardından Kasım ayında 25 baz puan ile indirimlere devam eden Fed’in gelecek verilere bağlı olarak Aralık ayında 25 baz puanlık indirim yapsa da 20 Ocak’ta yeni Başkan’ın göre başlaması ve politikalarını uygulamaya alması ile faiz indirimlerinde yavaşlayacağı beklentisi kuvvetlenmektedir. ABD’den daha zayıf makro verilere sahip Euro bölgesinde ise ECB’nin daha sık adımlar ile faiz indirimlerine devam etmesi beklenmektedir.

➢ Yurt içinde ise TCMB yılın son enflasyon raporunda 2024 -2025 -2026 yıl sonu enflasyon tahminlerini sırasıyla %44, %21 ve %12 seviyesine (öncekiler sırasıyla %38, %14 ve % 9) yükseltirken tahminlerdeki sapmanın para politikasının etki alanında olmayan kelemlerden kaynaklandığı ifade edilmiştir. TCMB Kasım ayı toplantısında politika faizini beklentilere paralel %50 seviyesinde sabit tutarken toplantı metninde güvercin tona geçilerek talep ve maliyet enflasyonunda para politikası ile uyumlu hedeflere ulaşıldığı belirtilmiş ve Kasım ayı enflasyonunda bir sürpriz yaşanmaz ise faiz indirimlerine başlanabileceğinin sinyalini verilmiştir.

➢ Aralık ayında Global piyasaların yeni ABD Başkanı Trump’ın tarifeler ve kabine adaylarına yönelik yapacağı açıklamalar, makroekonomik veriler ve merkez bankalarının toplantılarıyla yön bulmaya devam etmesini bekliyoruz. Parasal gevşeme ile beraber resesyona girmeden yumuşak inişin gerçekleşeceğine ilişkin beklentileri fiyatlayan Global piyasalarda, makro verilerin bu temayı desteklemesi, risk alma iştahının gücünü koruması açısından önemli olmaya devam edecektir. Ayrıca, Ukrayna’nın Rusya’ya yaptığı uzun menzilli füze saldırıları ile artan gerginliğin ne şekilde evrileceği ve Ortadoğu’da devam eden gerginliğe yönelik gelişmeler de kış aylarına girilirken enerji fiyatları üzerinde yukarı yönlü risk unsuru oluşturması nedeniyle piyasalar üzerinde baskı oluşturmaya devam etmesi beklenmektedir.

➢ Aralık ayında, yurt içinde 3 Aralık’ta açıklanacak Kasım ayı enflasyon verisi ve diğer makro veriler, TCMB’nin Aralık ayında faiz indirimlerine başlayabilmesi ve piyasaların yönü açısından yakından takip edilecektir. Rasyonel politikalara geçişle birlikte dengelenme süreci devam eden makro verilerde enflasyondaki düşüş ve merkez bankasının faiz indirimlerine başlamasıyla reel sektör üzerinde oluşan baskının ne şekilde yönetileceği de piyasalar tarafından yakından takip edilecektir.

TCMB Aralık ayında faiz indirimine kapıyı araladı…

➢ Kasım ayında 8.550 seviyelerinde dip yapma çabasını sürdüren Borsa İstanbul’da, 5 Kasım’da Donald Trump’ın yeniden ABD Başkanı seçilmesi ve 6 Kasım’da TCMB’nin yapmış olduğu yılın VI. Enflasyon sunumunda, bir sonraki toplantıda faiz indirimlerine başlayabileceğinin sinyalinin verilmesi ile bankacılık sektörü öncülüğünde başlayan tepki yükselişinin artan işlem hacminin desteğiyle genele yayılması sonrasında BIST 100 Endeksi ayı %8,89 yükseliş ile 9.652 puandan tamamladı. Sınai endeks ayı %5,69 artışla tamamlarken Bankacılık Endeksi ise %17,12 yükselişle pozitif ayrıştı.

➢ Beklentilerin üzerinde gelen Ekim enflasyonu sonrasında 2025’e ötelenen faiz indirimi beklentilerinin, TCMB’nin 21 Kasım toplantısında karar metninde sergilediği güvercin tutum ile Aralık ayına çekilmesi, Ocak 2024 tarihindeki seviyelerine geri çekilen BIST’de tepki alımlarını beraberinde getirmiştir. Global piyasalarda devam eden parasal gevşeme süreci ile birlikte jeopolitik risklerde bir artış olmaması durumunda 2025 yılında faiz indirim sürecinde olacak Türkiye’de son düşüşle birlikte getiri potansiyeli artan BIST’e ilginin artarak devam edeceğini düşünüyoruz. Bu çerçevede orta-uzun vadeli perspektifte yabancı girişinin artacağı beklentisinin de desteği ile olası geri çekilmelerde kademeli alımın uygun olacağı görüşümüzü sürdürüyoruz.

➢ Global piyasalarda büyük merkez bankalarının faiz indirim sürecine girmiş olmaları ile artan risk alma iştahı dolayısıyla gelişmekte olan ülkelere artması beklenen para akışının ve kredi derecelendirme kuruluşlarından gelecek pozitif not değerlendirmelerinin de bu momentuma katkı sağlamasını bekliyoruz.

➢ Bu değerlendirmeler ışığında BIST 100 Endeksi için 12 aylık 13.000 puan olan hedefimizi ve hedef değerimizin cari endekse göre %35getiri potansiyeli taşıması nedeniyle AL önerimizi koruyoruz. MSCI Turkey endeksi 2024T 12.69x ve 1.69x F/K ve PD/DD oranları ile EM MSCI endeksine göre 52% ve 31% iskontolu işlem görmektedir.

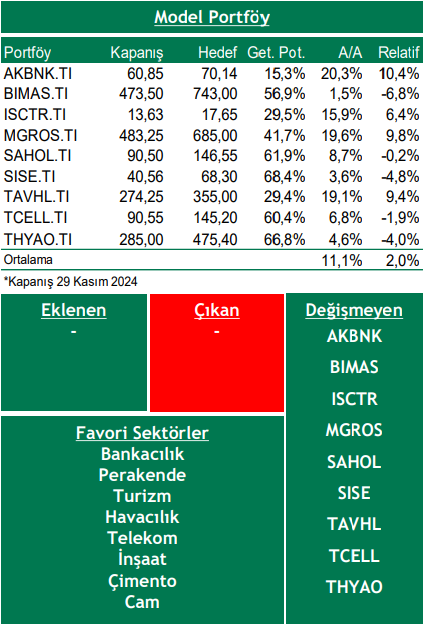

➢ Bu ay model portföyümüzde değişikliğe gitmiyoruz.

Piyasa Riskleri

➢ Yeni Başkan Trump’ın küresel ticareti ve büyümeyi etkileyecek şekilde gümrük tarifelerinde agresif bir tutum sergilemesi,

➢ Yurt içinde uygulanan dezenflasyon sağlayıcı politikalara rağmen enflasyonda beklenen düşüşün gerçekleşmemesi,

➢ Yumuşak iniş beklentilerine rağmen özellikle major ekonomilerde resesyon riskinin belirgin hale gelmesi ve faiz indirimlerinin hızlanarak oynaklığın artması,

➢ Başta İsrail-Filistin-İran ve Rusya-Ukrayna olmak üzere jeopolitik risklerin yükselmesi,

Model Portföy Önerileri

Rapor için tıklayın.

Kaynak: Şeker Yatırım Aylık Strateji Bülteni