2023 Güzellik Yarışması yılı mı?

2022 yılında Türk hisse senetleri, küresel piyasalarda yaşanan düşüş trendinden pozitif ayrışarak USD bazında ortalama olarak %100’ün üzerinde getiri sağladı. Diğer pek çok faktör ile birlikte, hisse senetlerindeki ralliyi ateşleyen etken, genişleyici ekonomi politikaları ve yüksek enflasyonun etkisiyle hızla artan şirket karları oldu. 2023’te şirket karlarındaki artış ivmesinin azalmasını bekliyoruz, fakat yıl içinde gerçekleşecek seçimler nedeniyle yatırımcıların sadece bilanço dinamiklerine bakarak karar aldığı bir dönem olmayabileceğini değerlendiriyoruz. Keynes tarafından “Güzellik Yarışması” olarak betimlenen konseptte olduğu gibi, bu sene yatırımcılar alım-satım kararlarını verirken kendi fikirlerine göre değil, piyasanın genelinin ne karar vereceğini dikkate alarak işlem yapma eğiliminde olabilirler. Bu durum piyasalarda her iki yönde oynaklığı artırabilecektir. Bizim tavsiyemiz “Güzellik Yarışması”nda başkalarının kararlarını tahmin etmeye çalışmaktansa, yüksek güvenlik marjına sahip ve risk-getiri dengesi cazip olan hisselere odaklanmaya devam edilmesi yönündedir.

Türkiye’de 2023 yılının ilk yarısında asgari ücret ayarlamaları sonrasında artacak olan harcanabilir gelir, TÜFE’de gerçekleşmesi beklenen kademeli yavaşlama ve öne çekilen talep gibi etkenleri dikkate aldığımızda, iç talep dinamiklerinin güçlü kalmasını bekliyoruz. Öte yandan, küresel ekonomideki belirsiz görünüm ve son dönemde ABD doları karşısında yatay seyreden Türk Lirası, ihracatçıların hayatını zorlaştırmaya başlamış durumdadır. Artan enerji ve personel maliyetlerinin yanı sıra, sıkılaşan kredi koşulları 2023’ün başında şirketlerden en çok duyduğumuz zorluklar arasındadır.

Tahminlerimize göre Araştırma kapsamımızdaki şirketler 2022 yılında %221 toplam kar büyümesi elde etmiştir (4Ç’22 döneminde tahminimiz %187 artış). 2023 yılı için ise karlılık görünümleri daha karışık diyebiliriz. Bankacılık sektöründe karların bu sene %28 daralmasını beklerken, finans dışı sektörlerde ise ortalama %12 kar artışı öngörüyoruz. Tahminlerimize göre, kapsam listemizdeki şirketler ortalamada 5,5x F/K gibi cazip bir değerleme ile işlem görüyor. Bankalar ve holdingler hariç tutulduğunda ise, F/K çarpanı 2022 karları baz alındığında 8,5x ve 2023 kar tahminlerimiz baz alındığında 7,6x seviyesindedir. Bankacılık sektörü için F/K çarpanını ise 2023 tahminlerimize göre 2,7x olarak hesaplıyoruz (2022 karlarını baz aldığımızda ise 1,9x F/K). Özel bankalar için %10 temettü dağıtım oranı varsayarak, Araştırma kapsamındaki şirketlerde toplam temettü verimini de %4,0 olarak hesaplıyoruz. TUPRS, DOAS, AEFES ve TOASO en yüksek tahmini temettü verimlerini sunan hisseler olarak öne çıkıyor.

Model Portföy

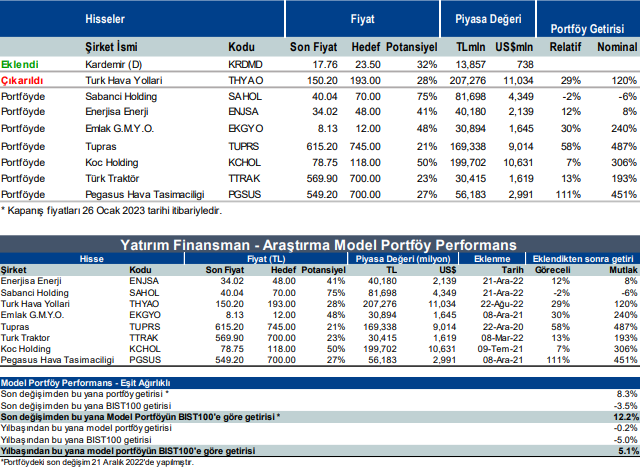

THYAO’nun güçlü performansının ardından hisseyi en çok beğendiğimiz şirketler listesinden çıkarırken, KRDMD’yi ekliyoruz. Eşit ağırlıklı model portföyümüzde yer almaya devam eden hisseler ise TUPRS, PGSUS, KCHOL, SAHOL, EKGYO, ENJSA ve TTRAK’tır. Portföyümüz 2022’de %309 getiri sağlarken (XU100 getirisi %197), 2023 yılı başından bu yana performansı ise yatay seyrediyor (XU100 aynı dönemde -%5,0).

Tavsiye Değişiklikleri

Bu rapor ile PETKM (zayıf kazanç görünümü nedeniyle), ASELS (yüksek değerleme çarpanları nedeniyle) ve TKFEN (azalan iskontosu nedeniyle) için tavsiyelerimizi Endeks Üzeri Getiri’den Endekse Paralel Getiri’ye indiriyoruz. Ayrıca KOZAL’ın değerlememizin oldukça üzerine çıkan hisse fiyatı sonrasında hisse için tavsiyemizi Endeks Üzeri Getiri’den Endeks Altı Getiri’ye revize ediyoruz. HALKB için ise iyileşen özsermaye getirisi ışığında tavsiyemizi Endeksin Altında Getiri’den Endekse Paralel Getiri’ye yükseltiyoruz.

THYAO’yu model portföyden çıkartıyoruz: Türk Hava Yolları, yalnızca Borsa İstanbul’da değil, aynı zamanda küresel olarak en iyi performans gösteren havayolu şirketlerinden biri oldu. Güçlü faaliyet sonuçları, pandemi sırasındaki başarılı uygulamaları ve iyileştirilmiş nakit akışı üretimi sayesinde hisse senedi fiyatı önemli ölçüde değerlendi. Kargo operasyonlarındaki bir miktar normalleşmeye ve akaryakıt fiyatlarındaki artışa rağmen şirketin görünümü 2023 için olumlu olmaya devam ediyor, ancak artan hisse fiyatını dikkate alarak kâr realizasyonu yapmanın akıllıca olacağını düşünüyoruz. THYAO için revize edilmiş hedef fiyatımız 193 TL/hisse olup, %28 artış potansiyeli sunmaktadır.

KRDMD’yi model portföye ekliyoruz: Çelik sektörü için görünüm henüz çok parlak olmasa da, Çelik fiyatlarının Çin’deki yeniden açılma ve ABD ekonomisindeki yumuşak iniş beklentilerinin artmasıyla toparlanma eğiliminde bulunması nedeniyle bazı olumlu işaretler görüyoruz. Enerji maliyetlerindeki keskin artış nedeniyle Türkiye’de yer alan Elektrik Ark Ocak’lı üreticilerin kapasite kullanımının keskin bir şekilde düştüğünü ve bunun da fiyatlardaki toparlanmaya katkıda bulunacağını not ediyoruz. KRDMD’yi entegre bir üretici olarak iyi bir konumda görüyoruz ve artan hurda fiyatlarından da faydalanacağını düşünüyoruz. ESG faydaları nedeniyle hurda talebi yüksek olmaya devam ettiği için yüksek hurda fiyatlarının muhtemelen kalıcı bir trend olacağını değerlendiriyoruz. Şirketin 4. Çeyrek’te zayıf sonuçlar açıklamasını bekliyoruz (finansal giderler nedeniyle dipte net zarar), ancak hammadde maliyetlerindeki iyileşme ve çelik fiyatlarındaki toparlanmanın etkisi sayesinde 1. Çeyrek’te marjlarda hızlı bir toparlanma görmeyi bekliyoruz. Hisse senedi, 2023 tahminlerimize göre 4,4x FD/FAVÖK çarpanı ile işlem görüyor ve hedef fiyatımız olan 23,50 TL’ye göre %32 artış potansiyeli sunuyor.

Rapor için tıklayın.

Kaynak: Yatırım Finansman