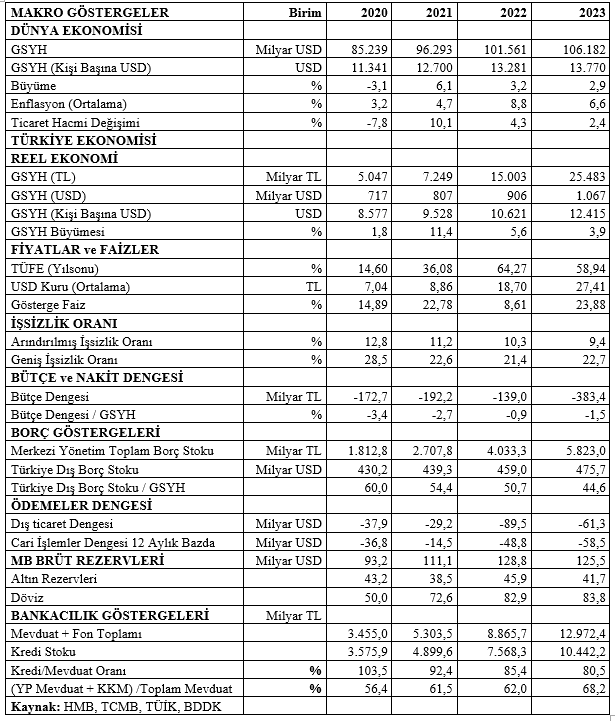

Önce son durumu ve yılsonu tahminlerini gösteren bir tablo paylaşayım sonra bu tablodaki verileri yorumlarız.

Küresel sistem yüzde 3 dolayında büyüdü. Kişi başına ortalama gelir 14 bin dolara yaklaştı. Bu tutar benim önerdiğim ölçüye göre orta gelir düzeyi olduğu için bu tutar dolayında kişi başına geliri olan ülkeler orta gelirli ülkeler olarak tanımlanabilir. Küresel sistemde enflasyon 2022 yılına göre geriledi ve yüzde 8,8’den yüzde 6,6’ya düştü. Küresel ticaret hacmi de yüzde 2,4’lük artışla cansız kaldı diyebiliriz.

Genel görünüm böyle olmakla birlikte bazı ekonomiler resesyona girdiler. Bunlar arasında en önemlisi Almanya oldu. Almanya iki çeyrek üst üste ekonomik küçülme yaşadı. Japonya uzun süredir ilk kez yüzde 3 dolayında bir enflasyonla karşılaştı. Bu gelişme Japonya’nın yıllardır içinde bulunduğu durgunluktan çıkışı için bir işaret olarak kabul ediliyor.

Son tahminlere göre Türkiye’nin GSYH’si yüzde 3,9 oranındaki bir yıllık büyüme oranıyla 1.067 milyar dolar olacak gibi görünüyor. Bu GSYH, dünya GSYH’sinin yüzde 1’ine denk geliyor. Türkiye’nin dünya GSYH’sindeki payı yıllardır yüzde 1 olduğu için burada bir değişiklik görünmüyor. Kişi başına gelirin 12 bin doların üzerinde gerçekleşeceği tahmin ediliyor. Dünyada ortalama gelir 14 bin dolara yakın olduğu ve Türkiye bunun altında kaldığı için orta gelir tuzağında devam edeceğimiz anlaşılıyor.

Türkiye’nin enflasyonu (yüzde 59,9) dünya enflasyon ortalamasının (yüzde 6,6) 8 katından fazla. Eylül ayı itibarıyla gerçekleşen bu oranın yılsonunda daha yüksek olacağını tahmin ediyoruz. Bu durum enflasyonun Türkiye ekonomisi için en büyük sorun olduğu anlamına geliyor.

TL, dolar ve diğer yabancı paralar karşısında değer kaybetmeye devam ediyor. TCMB’nin faizi düşürmesiyle hızlanan TL’nin dış değer kaybı şimdilerde faizde peş peşe artış yapılmasına karşın toparlanamıyor. Bunun nedeni enflasyonun yüzde 58,9 olmasına karşın TCMB faizinin artırılmış haliyle yüzde 30’da olması.

İşsizlikte asıl bakılması gereken oran işsizler + işsiz olup da başvurmayanlar toplamını gösteren orandır. Bu oran yüzde 23’e çok yakın: Oldukça yüksek bir oran.

Bütçe açığı ilk 8 ayda 383 milyar TL. Beklenen açık bunun neredeyse 4 katı. Yılsonunda devasa bir bütçe açığıyla karşılaşılacak.

Türkiye’nin toplam dış borç stoku 2023’ün ilk altı ayı itibarıyla 475,7 milyar dolar. Tahmin edilen yılsonu GSYH’siyle birlikte ele alınırsa GSYH’nin yüzde 45’i dolayında görünüyor. Yüksek bir oran değil ama finansmanı sıkıntılı.

12 aylık bazda cari açığımız büyüyor. Dış kaynak girişinde sıkıntı yaşandığı bir dönemde cari açığın büyümesi de ayrı bir sıkıntı.

TCMB’nin brüt rezervleri 125,5 milyar dolar gibi tatmin edici bir düzeyde görünüyor. Buna karşılık TCMB’ye ait olmayan rezervler ve swaplar düşüldüğünde rezervler eksi 53 milyar dolara düşüyor. Bu, Türkiye’nin dış kaynak bulmasında, yabancı yatırım çekmesinde önemli bir engel.

Kredi / Mevduat oranı geriliyor: Bu, hükümetin tercih ettiği bir politikanın sonucu. Zaten talep ve maliyet enflasyonu bir arada yaşanırken kredileri artırmanın enflasyonla mücadeleye zarar vermesi söz konusu olurdu.

Dolarizasyon oranı (son satır) kur korumalı mevduat hesapları da o kapsamda alınırsa yüzde 68 dolayında bulunuyor ki bu çok yüksek bir oran.