4Ç22 Finansallarına İlişkin Beklentiler

4. çeyrek kar sezonu yarın Arçelik ile başlayacak

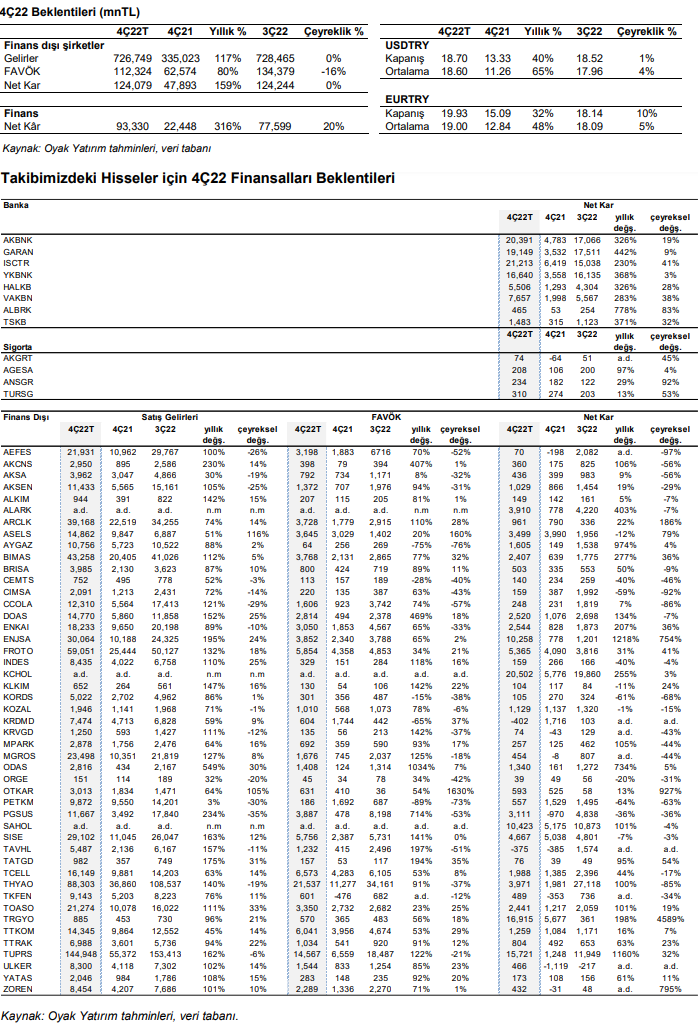

Araştırma kapsamımızdaki şirketler arasında Arçelik sonuçlarını yarın açıklayacak. Akbank ve Otokar’ın ise sonuçlarını 31 Ocak’ta açıklaması bekleniyor. Finans dışı şirketlerin ve sigortaların konsolide olmayan finansal sonuçlarını göndermeleri için son tarih 1 Mart, konsolide finansal sonuçları için ise 13 Mart’tır. Bankalar için ise konsolide olmayan finansal sonuçlarını göndermeleri için son tarih yine 13 Mart’tır. Araştırma kapsamımızdaki şirketlerin toplam net karında dördüncü çeyrekte yıllık bazda %209 artış tahmin ediyoruz. 4Ç22 için bankacılık sektörü yıllık kar artışı tahminimiz %321, finans dışı şirketler içinse yıllık %159’dur.

Çekirdek gelirlerdeki artış banka karlarını destekleyecek

Bankaların kar sezonu 31 Aralık itibariyle Akbank ile başlayacak, onu Garanti ve Yapı Kredi takip edecek. Kapsamımızdaki bankaların 4Ç22’de karlarının çeyreksel bazda %20, yıllık bazda ise %321 artmasını bekliyoruz. Çekirdek gelirler (faiz + komisyon) yukarı yönlü TÜFE düzeltmesine bağlı yüksek menkul kıymet getirileri ve güçlü komisyon büyümesi (çeyreklik %17, yıllık %120) sayesinde çeyreklik %28 artabilir. Çekirdek makas ise düşük TL kredi getirileri ve görece yüksek TL mevduat maliyetleri nedeniyle düşebilir. Özel bankalar 4Ç’de TL kredilerde, özellikle de bireysel kredilerde daha fazla pazar payı elde etmek için çaba sarf etmiştir. Tüm bunları yansıtacak şekilde, kapsamımızdaki büyük bankalar için marjda çeyreksel bazda 2,1 puanlık bir genişleme öngörüyoruz.

Kredi hacmi büyümeye devam ettikçe, komisyon gelirleri geçen yılın düşük seviyelerinden daha da yukarı çıkabilir. Ticari gelirler, azalan swap maliyetlerine rağmen kambiyo işlemlerindeki zayıflık nedeniyle 4Ç’de karlılığı daha az destekleyebilir. Faaliyet giderlerinin, maaş ve ücret artışlarından kaynaklanan yüksek İK maliyetlerinin etkisiyle enflasyonun üzerinde artmasını bekliyoruz. İştirak gelirleri ve tahsilatlar 4Ç’de diğer bankacılık gelirlerini destekleyecektir. İhtiyati karşılıklar nedeniyle çoğu bankada net kredi risk maliyetinin 4Ç’de yükselmesini öngörüyoruz. Büyük bankalar arasında en yüksek çeyreksel kar büyümesini İş Bankası’ndan beklerken, onu Vakıfbank’ın takip etmesini bekliyoruz. Orta ölçekli bankalar arasında ise Albaraka büyük ölçüde gayrimenkul yeniden değerleme kazançları sayesinde çeyreklik bazda %83 daha yüksek net kar açıklayabilir. Yıllık bazda ise en yüksek kar artışını Albaraka’dan beklerken, onu Garanti ve TSKB takip edebilir.

Finans dışı şirketlerin net karının yıllık bazda %159 artacağını, önceki çeyreğe göre ise yatay kalacağını tahmin ediyoruz

Daha güçlü faaliyet karı, azalan kur farkı giderleri ve artan varlık yeniden değerleme karlarının etkisiyle finans dışı şirketlerinin toplam net karının önceki seneye göre önemli ölçüde iyileşme kaydetmesini bekliyoruz. Toplam karın önceki çeyreğe göre ise yatay kalacağını tahmin ediyoruz. Koç Holding (zayıf baz), Tüpraş (güçlü ürün marjları ve zayıf TL), Torunlar GYO (varlık yeniden değerleme karı), Enerjisa (varlık yeniden değerleme karı) ve Sabancı Holding’in (zayıf baz) net karlarındaki olumlu yıllık gelişmeler artışa ana katkı sağlayanlardandır. Yıllık net kar artışında (net karı negatiften pozitife dönen şirketler hariç) en güçlü performansı Enerjisa, Tüpraş, Aygaz, Odaş ve Alarko Holding’in göstereceğini öngörüyoruz. Bunların aksine, Kardemir, Petkim, Kordsa, Çimsa ve Çemtaş’ın net karlarında geçen yıla göre zayıflama bekliyoruz.

Finans dışı şirketlerin FAVÖK’ünde yıllık %80 artış, önceki çeyreğe göre ise %16 daralma bekliyoruz

Güçlü satış gelirleri büyümesi sayesinde finans dışı şirketlerin toplam FAVÖK’ünde yıllık bazda %80 artış, sezonsallık etkisiyle önceki çeyreğe göre ise %16 daralma öngörüyoruz. Yıllık bazda en güçlü FAVÖK büyümesi öngördüğümüz şirketler Türk Hava Yolları, Tüpraş, Pegasus, Şişecam ve Doğuş Otomotiv’dir. Yüzdesel FAVÖK büyümesi açısından ilk sıraları Odaş, Pegasus, Doğuş Otomotiv, Akçansa ve TAV Havalimanları paylaşmaktadır. Öte yandan, Petkim, Aygaz, Kardemir, Çemtaş ve Kordsa’nın ise geçen yıla göre daha zayıf son çeyrek FAVÖK rakamı açıklamasını öngörüyoruz.

Kaynak: Oyak Yatırım