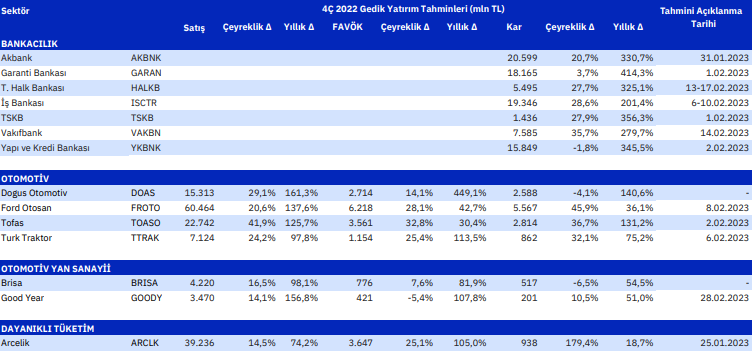

4Ç22 Kâr Tahminleri

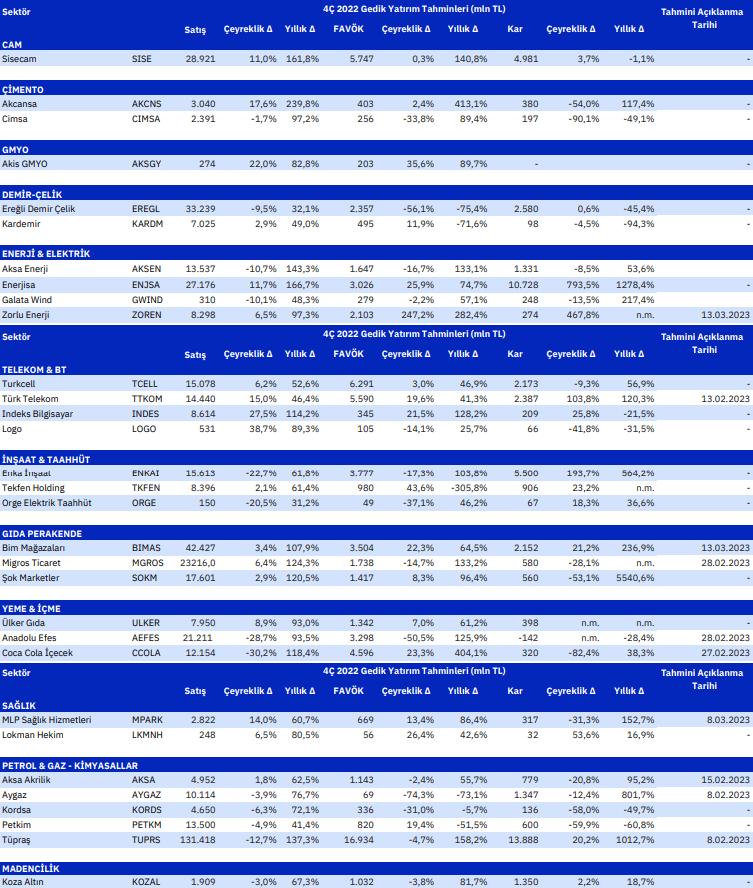

Sanayi Şirketleri: Tüpraş’ta güçlü seyreden orta distilat ürün marjları nedeniyle güçlü operasyonel sonuçlar, Enka İnşaat’ta ise geçtiğimiz çeyreklerde negatif etkisi bulunan Eurobond portföyünün pozitif görünüme dönmesi sebebiyle güçlü net kâr beklentimiz mevcuttur. Öte yandan Turkcell’de reel anlamda zayıf bilanço görünümü sürse de; geçtiğimiz çeyreklere kıyasla daha güçlü operasyonel marjlar bekliyor, yeniden değerlemelerin de etkisiyle net kâr büyümesinde ivmelenme öngörüyoruz. Gıda perakende sektör karlarının makul gelmesini bekliyor ve tüm şirketlerin nakit yaratmaya devam edeceklerini düşünüyoruz. Öte yandan, düşük çarpanlarda işlem gören Şok, ve yine düşük çarpanlarda işlem gören ve bilançosunu net nakit pozisyonuna çeviren ve nakit pozisyonu artmaya devam eden Migros’un öne çıkmalarını bekliyoruz. Otomotiv sektöründe, iç talepteki yüksek seyir nedeniyle Doğuş Otomotiv ve Türk Traktör’de kuvvetli FAVÖK ve net kar artışları beklemekteyiz. Çimento sektöründe, Çimsa’nın yıllık büyüme rakamlarının gri çimento üretim tesislerinin bir kısmının satılmış olması nedeniyle bir miktar sınırlı kalmış olabileceğini tahmin ederken, Akçansa’da olumlu hava şartlarının da etkisiyle FAVÖK ve net karda çift basamaklı yıllık artışlar beklemekteyiz. Beyaz eşya sektöründe Arçelik’te, yapılan varlık alımları nedeniyle yıllık büyümelerin yüksek olacağını fakat karlılığın bir miktar gerilemiş olabileceğini öngörmekteyiz. İndeks Bilgisayar ürünlerinde ise istikrarlı bir Türk Lirası, talebin artmasına neden oldu. Özellikle mobil segment kaynaklı güçlü bir ciro rakamı bekliyoruz. Ancak güçlü çeyreğin fiyatlara yansımış olduğunu belirtelim.

Karlılığı zayıf gelmesini beklediğimiz sanayii şirketleri ise şu şekilde: Logo Yazılım mevsimselliğinin yanı sıra Romanya ve Türkiye operasyonlarında maliyetlerin FAVÖK’e baskı uygulayacağı beklentisi içerisindeyiz. Kordsa artan maliyetlerin yanı sıra küresel olarak yayılmış operasyonlar nedeniyle işletme ortamındaki makro belirsizlikler daha düşük FAVÖK marjları olarak yansıyabilir. Ereğli, Kardemir ve Petkim’de ise ürün satış fiyatlarında güçsüz talep koşullarının etkisiyle toparlanma olmaması ve artan maliyetlerin etkisiyle zayıf bilanço beklentimiz bulunuyor.

Bankacılık sektöründe kârlılıkların özel bankalar içerisinde İş Bankası, TSKB, Akbank’ın, kamu bankalarında ise Vakıfbank’ın liderliğinde güçlü olmasını bekliyoruz. Son dönemdeki düzenlemelerle kredi mevduat makasında baskılanma beklentimize karşılık karlılıktaki itici gücün büyük ölçüde artan TÜFE’ye endeksli tahvil getirileri ve ivmesini koruyan komisyon gelirleri sayesinde çekirdek bankacılık gelirlerinden olduğunu öngörmekteyiz. Bahsedilen tema içerisinde Vakıfbank ve Akbank’ın öne çıkmasını bekliyoruz. İş Bankası’nın ise bu çeyrekte TÜFE’ye endeksli tahvil portföyünü muhasebeleştirme farkı nedeniyle tahvil gelirleri katkısının yatay seyretmesine karşın güçlü iştirak gelirleriyle ön plana çıkmasını öngörüyoruz. TSKB’nin de sınırlı da olsa TÜFE’ye endeksli portföy katkısı, güçlü iştirak gelirleri ve normalleşen provizyon giderleri sayesinde İş Bankasını takip etmesini bekleriz. Öte yandan, Yapıkredi’nin bu çeyrekteki güçlü TÜFE’ye endeksli tahvil portföy getirilerinin sektöre göre yüksek olan operasyonel giderleri ile provizyon giderlerini dengelemesini ve Yapıkredi’nin yatay bir çeyrek geçirmesini öngörüyoruz.

Kaynak: Gedik Yatırım