3Ç22 Beklentiler

Dün Aselsan ile başlayan 3Ç22 bilanço sezonu, 21 Ekim’de Arçelik ile devam edecek. Bankalar cephesinde ise bilanço dönemi 26 Ekim’de Akbank ile başlıyor. Bilanço açıklama son tarihi konsolide olmayan şirketler için 31 Ekim ve konsolide olan şirketler için 9 Kasım olarak belirlendi. Solo banka bilançoları için son açıklama tarihi ise 9 Kasım, bankaların konsolide finansalları için son tarih 21 Kasım olarak belirlendi. 3Ç22’de ortalama bazda Türk Lirası dolar karşısında çeyreklik bazda %13,6, yıllık bazda da %109,9 değer kaybederken, euro karşısında çeyreklik bazda %7,4 geriledi. Yıllık bazda da %80 değer kaybı yaşadı. Dönem sonu kapanışı olarak ise, TL dolar karşısında çeyreklik bazda %11, yıllık bazda da %109,2 değer kaybederken, euro karşısında çeyreklik bazda %2,3 geriledi. Yıllık bazda ise %73,8 değer kaybı yaşadı. Araştırma kapsamımızda olan şirketlerden 3Ç22’de yıllık bazda net karını en çok artırmasını beklediğimiz şirketler; Çimsa, Akçansa, Tüpraş, Doğuş Otomotiv, Şok Marketler. Operasyonel tarafta ise, 3Ç22’de yıllık bazda FAVÖK’ünü en çok artırmasını beklediğimiz şirketler; Biotrend, Tüpraş, Tat Gıda, Akçansa, Doğuş Otomotiv. Bankacılık tarafında da en güçlü net kar artışının yıllık bazda %537 ile Vakıfbank, çeyreklik bazda %36 ile Garanti Bankasında görülmesini bekliyoruz.

• Bankacılık Sektörü: Sektörde karlılık, kredi-mevduat makasındaki iyileşme ve TÜFE’ye endeksli tahvillerden elde edilen gelirlerin artışıyla 3. çeyrekte de devam ediyor.

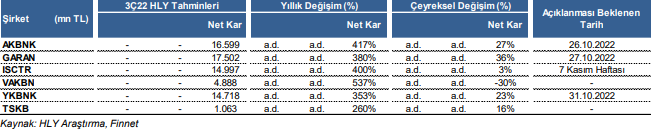

• Akbank’ın 3Ç22’de net karının çeyreksel bazda %27 artışla 16,6 mlr TL olarak gerçekleşmesini beklerken; net kara en güçlü katkıda, yıllık TÜFE varsayımının %49,5’ten %65,0’e yükselmesiyle artan faiz gelirleri ve TL kredi-mevduat makasında çeyreklik bazdaki 100 bps iyileşmenin etkili olmasını bekliyoruz. Kredilerde pazar payını koruyarak sektöre paralel büyüme gerçekleştiren Akbank’ın faaliyet giderlerinde ise çeyreklik %16’lık artış tahmin ediyoruz.

• Garanti Bankası’nın 3Ç22 net karının çeyreksel bazda %36 artışla 17,5 mlr TL olarak gerçekleşmesini bekliyoruz. Öngörümüze en yüksek katkının, önceki çeyrekte kullanılan yıllık TÜFE varsayımının %45’ten %75’e yükselmesiyle artan faiz gelirleri ile bu çeyrekte, rakip bankalara göre daha yüksek artış gösteren swap dahil net faiz marjı olacağını tahmin ediyoruz. Diğer taraftan faaliyet giderlerinde promosyon ödemeleri ve maaş artışları kaynaklı olarak artış öngörüyoruz. Bankanın aktif kalitesindeki iyileşmeye paralel olarak kredi risk maliyetinde düşüşün ise devam etmesini bekliyoruz.

• İş Bankası’nın 3Ç22 net karının çeyreksel bazda %3 gibi sınırlı artışla 15,0 mlr TL olarak gerçekleşmesini bekliyoruz. İş Bankası’nın TÜFE’ye endeksli tahvillerin değerlemesi ve muhasebe yönteminde kullandığı enflasyon oranının, piyasa Katılımcıları Anketi verilerindeki 12 ay sonrası tahmini olarak kullanması nedeniyle, TÜFEX gelirlerinin diğer bankalara göre sınırlı kalmasının bu çeyrekteki net kar artışını sınırlayacağını tahmin ediyoruz. Bankanın TL mevduat hacmi bu çeyrekte güçlü büyümeyle sektörün çok üzerinde artış gösterirken ihtiyatlı yaklaşım doğrultusunda ayrılan karşılıklar sonucu karşılık giderlerinde artış öngörüyoruz.

• TSKB’nin 3Ç22 net karının çeyreksel bazda %16 artacağını tahmin ediyoruz. Tahminimizde, TÜFE’ye endeksli tahvil getirilerinde kullanılan oranın %60’tan %80’e yükselmesi ve net faiz marjındaki iyileşme etkili olurken; bankanın karşılık giderleri ve faaliyet giderlerindeki artış kar artışını sınırlı tutmasını bekliyoruz.

• Vakıfbank’ın bu çeyrekte, çeyreklik net kar gelişiminin diğer bankalara göre daha zayıf kalacağını tahmin ediyoruz. 3. çeyrekte, çeyreksel bazda %30 düşüşle 4,89 mlr TL net kar beklediğimiz Vakıfbank’ın net kar sonuçlarında ihtiyatlılık politikası doğrultusunda 6 mlr TL civarında tahmin ettiğimiz, ayrılan serbest karşılıkların önemli etkisi bulunuyor. Bankanın mevduat hacmi bu çeyrekte sektör ortalamasının üzerinde büyürken swap kullanımının artmasıyla swap maliyetlerinde artış ve dolayısıyla marjlarda hafif daralma bekliyoruz. Bankanın TÜFEX değerlemesinde önceki çeyrekteki %58 oranında değişime gitmedi. Dolayısıyla TÜFEX gelirlerinden katkının sınırlı olmasını bekliyoruz.

• Yapı Kredi Bankası’nın 3. çeyrekte net karının çeyreksel bazda %23 artışla 14,7 mlr TL olarak gerçekleşmesini bekliyoruz. Önceki çeyrekte kullanılan yıllık TÜFE oranının %50’den %65’e yükselmesiyle faiz gelirlerinde artış, swap maliyetlerindeki gerilemeye paralel olarak net faiz marjında artış olacağını tahmin ediyoruz. Bankanın son çeyrekte sektöre paralel kredi büyümesinin yanında sektör ortalamasının çok üzerinde mevduat artışı sağladığını tahmin ediyor, özellikle mevduat tarafında yeni müşteri kazanımının promosyon ödemeleri gibi ek maliyetleri nedeniyle faaliyet giderlerinde sektör ortalaması üzeri artış öngörüyoruz.

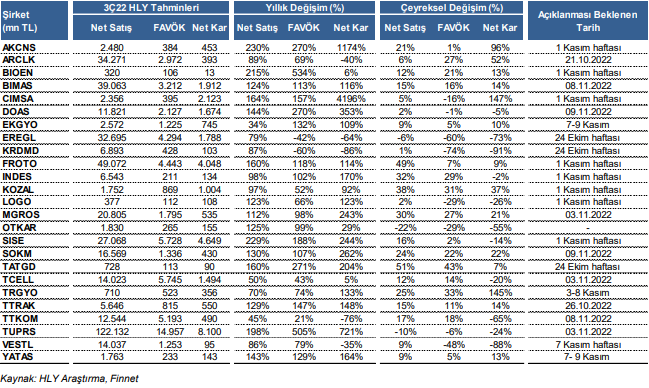

• Gıda Perakendeciliği: Gıda perakendeciliği şirketlerinin üçüncü çeyrek yüksek enflasyonun desteğinde güçlü ciro büyümeleri kaydetmelerini bekliyoruz. Bim’in yüksek gıda enflasyonu, hızlı mağaza açılışları, güçlü okul sezonu ve tüketicilerin artan bütçe hassasiyeti ışığında talebin indirim marketlere kaymasının etkisiyle, 3Ç22’de 39.063 mn TL ile yıllık bazda %124 artışla güçlü ciro büyümesi kaydetmesini öngörürüyoruz. Girdi fiyatlarındaki enflasyonist baskı, özellikle personel ücretlerindeki artışlar ve artan enerji maliyetleri marjlar üzerinde baskı oluştursa da; operasyonel kaldıraç etkisi sayesinde bu etkinin sınırlı kalmasını bekliyoruz. FAVÖK rakamının yıllık bazda %113 artışla 3.212 mn TL seviyesinde gerçekleşmesini öngörürken, FAVÖK marjı tahminimiz %8,2 seviyesinde bulunuyor. Net karın ise yıllık bazda %116 artışla 1.912 mn TL seviyesinde gerçekleşeceğini düşünüyoruz. Migros’un gıda enflasyonundaki yüksek seyir, güçlü turizm desteği ve sezonluk mağazaların katkısı, okula dönüş etkisi ve online satış kanalında büyüme trendinin sürmesiyle 20.805 mn TL ile yıllık bazda %112 artışla güçlü ciro büyümesi açıklamasını bekliyoruz. Girdi fiyatlarındaki enflasyonist baskı marjlar üzerinde baskı unsuru olsa da, operasyonel kaldıraç etkisi sayesinde FAVÖK marjının %8,6 seviyesinde gerçekleşmesini öngörüyoruz. FAVÖK tahminimiz yıllık %98 artışla 1.795 mn TL, net kar tahminimiz ise 535 mn TL seviyesinde bulunuyor. Şok’un yüksek gıda enflasyonu, mevsimsel mağazaların katkısı, benzer mağaza satışlarındaki güçlü artış ve hızlı mağaza açılışlarının desteğiyle 16.569 mn TL ile yıllık bazda %129,7 ciro büyümesi yakalamasını öngörüyoruz. FAVÖK tahminimiz yıllık %107 artışla 1.336 mn TL, net kar tahminimiz ise 430 mn TL seviyesinde bulunuyor. Net kar marjındaki iyileşme trendinin devam etmesini ve tarihsel olarak en yüksek net kar marjına ulaşılmasını bekliyoruz.

• Telekom: Türk Telekom’un satış gelirlerinin 3Ç22’de sabit genişbant ve mobil segmentlerindeki fiyat artışlarına ek olarak abone kazanımlarının desteğinde yıllık bazda %45 artışla 12,54 mlr TL olarak tahmin ediyoruz. FAVÖK marjının ise bu dönemde artan personel giderleri ve döviz ilintili operasyonel giderler nedeniyle önceki yılın aynı dönemine göre 8,24 puanlık düşüşle %41,40’a gerileyeceğini öngörüyoruz. Ayrıca, bu dönemde finansal piyasalarda devam eden volatilite sonucu şirketin döviz hareketlerine karşı hassasiyetinin yüksek kalması nedeniyle finansal giderlerin yıllık bazda yüksek artış kaydedeceğini düşünüyoruz. Bu çerçevede, şirketin net karının geçen yılın aynı dönemindeki 2,05 mlr TL’den 490 mn TL’ye gerileyeceğini tahmin ediyoruz. Turkcell’in satış gelirlerinin 3Ç22’de abone kazanımları ve enflasyonist fiyatlama politikasında yoğunlaşılmasının etkisiyle yıllık bazda %50 yükselişle 14,02 mlr TL olarak gerçekleşeceğini düşünüyoruz. FAVÖK görünümde ise bu dönemde güçlü ciro performansının yanı sıra enerji ve personel giderlerindeki yükselişin belirleyici olacağını öngörüyoruz. Bu çerçevede FAVÖK’ün önceki yılın aynı dönemine göre %42,5 artışla 5,74 mlr TL seviyesinde gerçekleşeceğini, FAVÖK marjının da yıllık bazda 2,12 puanlık ılımlı düşüşle %40,97 seviyesine gerileyeceğini tahmin ediyoruz. Net karın artan finansal giderler nedeniyle yıllık bazda %4,5 artışla 1,49 mlr TL seviyesinde gerçekleşmesini bekliyoruz.

• Demir Çelik: Çelik sektöründe talepte yaşanan daralma, küresel üretim ve tüketimde lider konumda olan Çin’de yaşanan sıfır Covid politikası beraberinde üretim ve tüketimde daralmalar, artan resesyon kaygıları ve Fed önderliğinde devam eden sıkılaştırıcı politikaların emtialar üzerindeki baskılayıcısı etkisi beraberinde, yılın üçüncü çeyreğinde bir önceki çeyreğe göre yassı ürünlerde ortalama %31, uzun ürünlerde ise %18 geri çekilme yaşandı. Fiyatlarda yaşanan geri çekilme ve üçüncü çeyrek finansallara yansıyacak yüksek kömür maliyetlerinin sonucunda Erdemir ve Kardemir’in ton başına FAVÖK’lerinin sırasıyla 123 USD/ton (çeyreklik bazda %63 düşüş), 48 USD/ton (çeyreklik bazda %77 düşüş) ile ciddi gerileme kaydedeceğini öngörüyoruz. Erdemir’in yıllık bazda %79 artışla 32.695 mn TL ciro açıklamasını beklerken, FAVÖK cephesinde yıllık bazda %42, net karda da %64 daralma yaşanacağını öngörüyoruz. Kardemir’in ise yıllık bazda %87 artış ile 6.893 mn TL ciro açıklamasını öngörürken, FAVÖK cephesinde 428 mn TL ile %60, net karda ise 103 mn TL ile %86 geri çekilme yaşanmasını bekliyoruz.

• Çimento: İç piyasadaki yatay satış hacimlerine rağmen sağlıklı fiyat ayarlamalarının etkisiyle Akçansa’nın güçlü ciro performansı kaydetmesini beklerken, enerji maliyetlerindeki artışın etkisiyle majların baskı altında kalmasını bekliyoruz. Net kar tarafında ise amortismana tabi varlıkların yeniden değerlemesinden kaynaklı tek seferlik gelir artışının etkisiyle güçlü net kar açıklamasını bekliyoruz. Çimsa tarafında da, güçlü ihracat performansı ve yurtiçinde fiyat artışlarının desteğinde yıllık bazda güçlü ciro performansı açıklamasını öngörürken, enerji maliyetlerindeki artışın etkisiyle marjların baskı altında kalmasını bekliyoruz. Net kar tarafında ise, Çimsa’nın Temmuz sonunda gerçekleşen Kayseri ve Niğde Fabrikaları ile Ankara Öğütme Tesisleri satışından elde edilen tek seferlik gelirin katkısıyla güçlü net kar artışı öngörüyoruz.

• GYO: Emlak Konut GYO’nun, üçüncü çeyrekte güçlü teslimat performansı ve konut fiyatlarındaki artışın desteğinde olumlu satış performansı yakalamasını öngörüyoruz. Marjı daha yüksek gelir paylaşımlı projelerin payının artması da güçlü marjların devamını destekliyor. Torunlar GYO’nun, Torun Center projesinin satışından elde edilen gelirlerin zayıflayan katkısına rağmen, AVM kira gelirlerindeki güçlü artışın desteğiyle üçüncü çeyrekte yıllık bazda %70 ciro büyümesi açıklayacağını tahmin ediyoruz. Finansal giderlerindeki azalışın desteğiyle net kar tarafında yıllık bazda güçlü artış bekliyoruz.

• Otomotiv: Geçtiğimiz yıla göre artan satış hacimleri satışlar üzerinde olumlu katkı sağlarken maliyet artışlarının marjlarda gerilemeye neden olmasını bekliyoruz.. Doğuş Otomotiv’in satış gelirlerini yıllık bazda %91 artışla 11.812 mn TL, FAVÖK’ün yıllık bazda %278 artışla 2.127 milyon TL, net karın ise yıllık bazda %312 artışla 1.675 mn TL seviyesinde gerçekleşmesini bekliyoruz. Özkaynak yöntemiyle değerlenen yatırımlardan elde ettiği gelirlerin hasılaya oranının %1,2 seviyesinde gerçekleşmesini öngörüyoruz.. Ford Otosan tarafında, hammadde fiyatlarındaki artış ve küresel enflasyonist ortamın maliyetler üzerinde yarattığı baskının marjlar üzerinde daralmaya neden olmasını bekliyoruz. Ford Romanya’nın satın alınmasıyla birlikte satış adetlerindeki artış ciroyu desteklerken, karlılık tarafındaki etkisinin kısmen yansıdığını düşünüyoruz. Böylelikle, Ford Otosan’ın satışlarını yıllık bazda %160 artışla 49.072 mn TL, FAVÖK’ün yıllık %118,20 artışla 4.443 mn TL, net karın ise yıllık bazda %114 artış 4.048 mn TL seviyesine yükselmesine bekliyoruz.

• Petrol: Jeopolitik riskler, devam eden arz sorunları, OPEC cephesinde devam eden fiyat destekleyici politikalar, mobilitedeki güçlü görünüm ve havacılık sektöründe devam eden toparlanma beraberinde rafineri sektörünün yılın üçüncü çeyreğinde de güçlü sonuçlar açıklamaya devam edeceğini öngörüyoruz. Özellikle, orta-distilat marjlarında devam eden güçlü görünüm ile dizel marjları 3Ç22 de ortalama 42,1 USD varil ile yıllık bazda 4,9 kat, jet yakıtında ise 36,9 USD varil ile 7,3 kat artış yaşandı. Ağır hafif ham petrol makasında yaşanan genişlemeyi ise bir diğer pozitif katalizör olarak değerlendiriyoruz. Bu doğrultuda, Tüpraş’ın 3Ç22’de yıllık bazda %198 artış ile 122.132 mn TL, FAVÖK cephesinde yıllık bazda 5 kat, net karda ise 7,2 kat artış ile güçlü finansal sonuçlar açıklamasını bekliyoruz.

• Arçelik için 3Ç22’de talepteki zayıflamanın yanı sıra hammadde ve enerji maliyetlerindeki artışa bağlı olarak finansal sonuçlarının zayıf kalmaya devam edeceğini öngörüyoruz. Satış hacimlerinin düşmesine bağlı olarak ciro büyümesinin sınırlı artış göstererek 34,2 mlr TL olarak gerçekleşeceğini değerlendiriyoruz. 2,9 mlr TL FAVÖK ve %8,7 FAVÖK marjı tahmin ettiğimiz Arçelik’in bir önceki çeyreğe kıyasla FAVÖK marjının bir miktar iyileşmesini bekliyoruz. Şirketin 3Ç22 ana ortaklık net dönem karını ise 393 mn TL olarak öngörüyoruz.

• Türk Traktör’ün traktör satış hacminin bu dönemde yıllık bazda %2, çeyreksel bazda da %7 düşüş kaydetmesine karşın, güçlü seyreden biçerdöver ve iş makinası satışlarının desteğinde satış gelirlerinin yıllık bazda %129 artışla 5,65 mlr TL seviyesinde gerçekleşeceğini tahmin ediyoruz. FAVÖK’ün önceki yılın aynı dönemine göre %147 artışla 815,3 mn seviyesinde gerçekleşeceğini, FAVÖK marjının da 1,05 puan artışla %14,44 seviyesine ılımlı yükseleceğini öngörüyoruz. Bu dönemde şirketin borçlanma maliyetindeki artış nedeniyle net finansal gider kaydedeceği öngörüsüne karşın, faydalanılan vergi teşviklerinin desteğinde net karın %148 artışla 549,76 mn TL seviyesinde gerçekleşeceğini öngörüyoruz.

• Otokar’ın satış gelirlerinin 3Ç22’de devam eden ticari araç teslimatlarına ek olarak, kur etkisinin desteğinde yıllık bazda %125 yükselişle 1,83 mlr TL’ye yükseleceğini tahmin ediyoruz. Satış kırılımında yurt dışı satış gelirlerinin payının çeyreksel ve yıllık bazda sırasıyla 15 puan ve 18 puan düşüşlerle %48 seviyesine gerileyeceğini öngörüyoruz. FAVÖK’ün bu dönemde yüksek karlılığa sahip savunma sanayi araçlarının satış karmasında yer almaması sonucunda yıllık bazda %99 artışla 265,18 mn TL seviyesinde gerçekleşeceğini düşünüyoruz. FAVÖK marjının ise bu dönemde önceki yılın aynı dönemine göre 1,89 puan düşüşle %14,49 seviyesinde gerçekleşeceğini tahmin ediyoruz. Bu dönemde şirketin borçluluğunda yıllık bazda artış görüleceği tahminiyle net finansal giderlerinin yıllık bazda %145 artış kaydedeceğini öngörüyoruz. Bu çerçevede net karın da önceki yılın aynı dönemine göre yıllık bazda %29 artışla 154,67 mn TL seviyesinde gerçekleşeceğini tahmin ediyoruz.

• Şişecam’ın düzcam ve kimyasallar iş kollarında güçlü fiyatlandırma, ABD’deki faaliyetlerin tam konsolidasyonu yıllık bazda güçlü ciro artışını destekliyor. Ancak artan enerji maliyetleri nedeniyle marjlarda ve karlılıkta bir önceki çeyreğe göre gerileme bekliyoruz.

• Koza Altın’ın üretiminin 3Ç22’de yıllık bazda düşüş eğilimini sürdüreceği öngörümüz karşısında, TL bazında altın ons fiyatlarının yıllık bazda %98,5 yükselmesiyle cironun yıllık bazda %97 artışla 1,75 mlr TL seviyesinde gerçekleşeceğini tahmin ediyoruz. Üretimde devam edeceğini öngördüğümüz zayıflama eğilimi nedeniyle nakit maliyetlerin %36,5 artışla 892 dolar/ons’a yükseleceği öngörüsüyle, FAVÖK marjının 14,42 puan düşüşle %49,58’e gerileyeceğini tahmin ediyoruz. Net karın ise finansal gelirlerin desteğinde %92 artışla 1 mlr TL’ye yükseleceğini öngörüyoruz.

• Yataş’ın fiyat artışları ve pazar payı kazanımlarının desteğinde yıllık bazda %142 artışla güçlü ciro performansı açıklayacağını öngörüyoruz. Artan girdi maliyetlerine karşın fiyat ayarlamaları ve pazar payı kazanımlarının desteğiyle FAVÖK marjının %13,2 ile ilk yarıya benzer seviyelerde gerçekleşmesini öngörüyoruz.

• Vestel Elektronik’in 3Ç22’de hasılatını üretimdeki hacimsel daralmanın azalmasına bağlı olarak yıllık %86 artışla 14,037 milyar TL olarak öngörüyoruz. EUR/USD paritesindeki düşüşün operasyonel karlılığı baskılamasının yanı sıra hammadde, işçilik ve enerji maliyetlerindeki artışın da etkisiyle marjlarda daralma beklediğimiz Vestel Elektronik için 3Ç22 FAVÖK’ünü 1,253 Milyar TL ve FAVÖK marjını ise %8,9 olarak tahmin ediyoruz. Şirketin ana ortaklık net dönem karının ise yıllık %36 düşüşle 95 milyon TL seviyesinde gerçekleşmesini öngörüyoruz.

• Tat Gıda’nın, hem kapasite artışlarının etkisi hem de yüksek gıda enflasyonun desteğiyle yıllık bazda %160’lık güçlü ciro büyümesi öngörüyoruz. Fiyat ayarlamaları ve yeni ürün gamlarının desteğine rağmen artan girdi maliyetleri nedeniyle FAVÖK marjında çeyreklik bazda daralma öngörüyoruz.

• Logo Yazılım’ın satış gelirlerinin 3Ç22’de Türkiye operasyonlarında yeni müşteri kazanımı, mevcut müşteri harcamalarında artış ve e-devlet segmentinde devam eden güçlü kontör satışlarının desteğinde yıllık bazda %122,8 artışla 376,65 mn TL’ye yükseleceğini öngörüyoruz. Bu dönemde faaliyet giderlerindeki artışlar çerçevesinde FAVÖK marjının 10,2 puan düşüşle %29,72’ye gerileyeceğini tahmin ediyoruz. Ancak finansal gelirlerde öngördüğümüz artış çerçevesinde net karın %123 yükselişle 108,10 mn TL seviyesinde gerçekleşmesini bekliyoruz.

• Biotrend Enerji’nin satış gelirlerinin 3Ç22’de elektrik üretimindeki artış eğilimi ve kur görünümünün desteğinde yıllık bazda %215 artışla 319,80 mn TL’ye yükseleceğini, FAVÖK marjının da 16,69 puan artışla %33,15 seviyesinde gerçekleşeceğini öngörüyoruz. Net karın ise finansal giderlerdeki yükseliş nedeniyle yıllık bazda %6 artışla 12,81 mn TL seviyesinde gerçekleşeceğini tahmin ediyoruz.

• Indeks Bilgisayar’ın cirosunun güçlü seyreden perakende ve network segmenti satışlarıyla cironun yıllık bazda %98 yükselişle 6,54 mlr TL’ye yükseleceğini tahmin ediyoruz. Satış karmasındaki görünümün etkisiyle FAVÖK’ün %102 artışla 211 mn TL’ye yükseleceğini öngörüyoruz. Şirketin döviz uzun pozisyonunu da sürdürmesinin desteğinde net karın %170 artışla 134,05 mn TL seviyesinde gerçekleşeceğini tahmin ediyoruz.

Araştırma Kapsamımızdaki Bankaların 3Ç22 Finansallarına İlişkin Beklentilerimiz

Araştırma Kapsamımızdaki Banka-Dışı Şirketlerin 3Ç22 Finansallarına İlişkin Beklentilerimiz

Rapor için tıklayın.

Kaynak: Halk Yatırım