3Ç22 Kâr Tahminleri

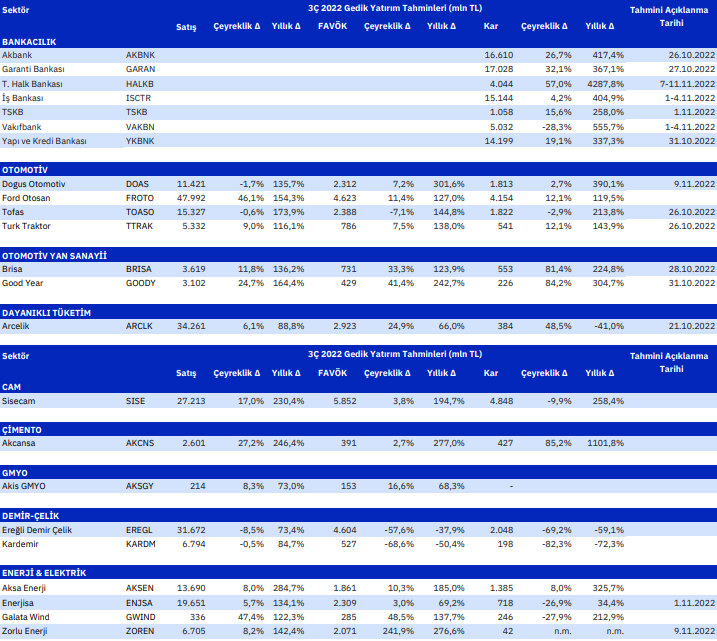

Çeyreksel bazda öne çıkmasını beklediğimiz sanayi şirketleri: Gıda perakende grubunun yüksek enflasyon ve artan trafik ile birlikte Migros ve BIM liderliğinde güçlü bir çeyrek geçirmiş olduğunu düşünmekteyiz. Artan elektrik fiyatları sayesinde Aksa Enerji ve Galata Wind’in kârlılıklarını da güçlü bekliyoruz. Bunlara ek olarak arz sıkıntısının devam etmesi sebebiyle ürün fiyatlarının önemli ölçüde yukarı geldiği otomotiv sektöründe finansal sonuçların olumlu gelmesini beklemekteyiz. Romanya faaliyetlerinin Ford Otosan’ın cirosuna önemli katkı yaparken marjlarda bir miktar daralmaya sebep olabileceğini öngörmekteyiz. Emtia grubunda, özellikle orta-distilat ürün grubundaki arz düşüşü nedeniyle Tüpraş’ın ürün marjlarında önemli seviyede yükseliş öngörüyoruz. Dizel marjlarındaki güçlü seyrin bu çeyrekte de öne çıkan ana unsur olmaya devam edeceğini düşünüyoruz. Ayrıca, ürün fiyatlarındaki artış ve TL’nin değer kaybı nedeniyle Şişe Cam’ın finansal sonuçlarının kuvvetli olacağını tahmin etmekteyiz.

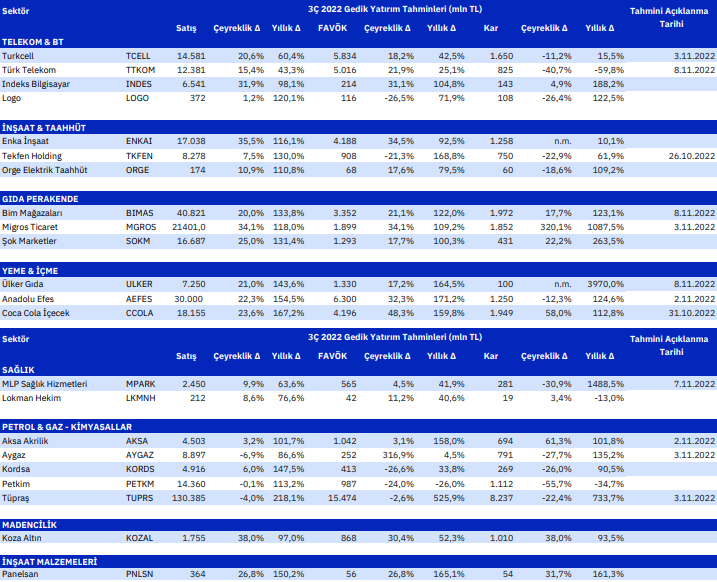

Öte yandan, Kordsa’nın genel olarak artan enerji maliyetleri kaynaklı marjlarında düşüş bekliyoruz. Çelik Sektöründe bölgesel nihai ürün fiyatlarındaki önemli düşüşün yanı sıra yüksek hammadde fiyatları da dikkate alındığında, hem Erdemir hem de Kardemir için ton başına FAVÖK’te önemli seviyede düşüş olmasını bekliyoruz. Telekom sektörünün sözleşmeli müşteri yapısı nedeniyle hasılat büyümesindeki zayıf seyrin 3Ç22’de de devam etmesini bekliyoruz. Ancak, sektör için en kötünün geride kaldığını ve fiyat artışları ve abone kazanımlarının 4Ç22’de görünümü destekleyebileceğini düşünüyoruz. Sektör içi kıyaslamada ise Turkcell bilançosunun Türk Telekom’a kıyasla daha güçlü olmasını (fiyat yansıtmaları/daha düşük finansman gideri) bekliyoruz. Son olarak, Petkim’in 3Ç22’de zayıf etilen-nafta makasına bağlı olarak (yıllık yaklaşık %50 düşüş) finansallarında zayıflama bekliyoruz.

Bankacılık sektöründe kârlılıkların Garanti, Akbank, ve Halkbank liderliğinde güçlü olacağını bekliyoruz. Özel bankalarda kârlılıktaki itici gücün, büyük ölçüde artan TÜFE’ye endeksli tahvil getirileri, devam eden TL kredi-mevduat makası gelişimi ve ivmesini koruyan komisyon gelirleri olduğunu öngörmekteyiz. Bunun yanında ticaret hesabının pozitif katkısı bu çeyrekte de bankaların kârlılığını destekleyen unsurlardan birisi olmaya devam edebilir. Özel bankalar içerisinde bahsedilen tema içerisinde Garanti ve Akbank’ın öne çıkmasını bekliyoruz. Diğer yandan, İş Bankası’nın bu çeyrekte TÜFEX portföyünün muhasebe farkı nedeniyle katkısının düşük olması ve ihtiyatlılık ilkesiyle artan karşılıkları nedeniyle sınırlı bir artış kaydetmesini bekliyoruz. Kamu Bankalarında ise kârlılığı büyük ölçüde destekleyen yüksek miktarda TÜFE’ye endeksli tahvil portföyü sayesinde Halkbank’ın bu çeyrekte öne çıkmasını beklemekteyiz. Öte yandan, Vakıfbank’ın kârlılığında ise bu çeyrekteki yatay TÜFEX getirileri ve ihtiyatlılık ilkesi doğrultusunda ayırmış olduğu yüksek serbest karşılıklar nedeniyle bir önceki çeyreğe göre düşüş beklemekteyiz.

Kaynak: Gedik Yatırım