2Ç2022 Kar Tahminleri

BANKACILIK SEKTÖRÜ

Tahminlerimizde Etkili Olan Faktörler

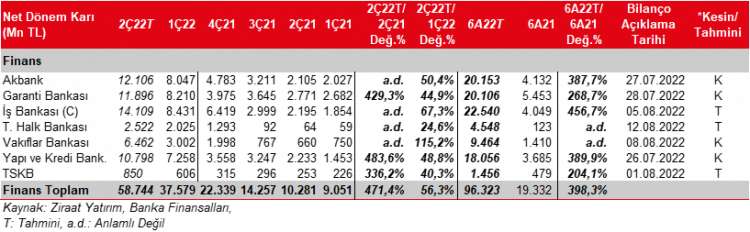

BDDK’nın açıklamış olduğu aylık verilere göre Bankacılık sektörü karı 2022 yılının Nisan-Mayıs döneminde, bir önceki çeyreğin ilk iki ayına göre de %76,6 oranında artmış ve 68,9 milyar TL ile oldukça yüksek seviyede gerçekleşmiştir. Bir önceki yılın aynı döneminde ise sadece 8,4 milyar TL kar elde edilmişti.

Merkez Bankası 2022 yılının ilk altı ayında politika faizini sabit tutmuştur. İkinci çeyrekte mevduat maliyetlerinde sınırlı artış olmasına karşın kredi fiyatlamalarındaki artışa istinaden kredi mevduat faiz makasındaki açılma devam etmiştir. Ek olarak, TÜFE endeksli tahvil getirileri de, yüksek enflasyona bağlı olarak getiri hesaplamasında kullanılan enflasyon tahminlerinde genel olarak güncellemeler yapılması sonucu sektör karlılığına yüksek katkı yapmayı sürdürmüştür. Ekonomik aktivitedeki hareketliliğin devam etmesi ve enflasyona göre düşük kredi faizleri, çeyreksel kredi büyümesini çift haneli seviyelerin üzerine taşımış ve bu durum bankaların ücret ve komisyon gelirlerine de olumlu yansımıştır. Bu çeyrekte, swap maliyetleri düşerken, kurlarda açılan alım – satım marjlarının da etkisiyle alım – satım gelirleri yüksek kalmaya devam etmiştir. Bu durum ticari kar-zarar kalemine olumlu yansırken, karşılık giderleri ilk çeyereğe paralel gerçekleşmiştir. Operasyonel giderler ise bu çeyrek hem kurların hem de personel maaş artışlarının etkisiyle yüksek artış kaydetmiştir.

Sektörde 2022 yılının ikinci çeyreğinde (1 Nisan 2022-01 Temmuz 2022 haftalık BDDK verileri) bir önceki çeyreğe göre, TL cinsi kredilerde %19,8, YP kredilerde ise kur artışının katkısıyla %6,16 oranında artış kaydedilmiştir. Böylece toplam krediler %14,2 oranında artış kaydetmiştir. Kamu mevduat bankalarında ikinci çeyrekte toplam kredi büyümesi %16,2 ile sektörün üzerinde kalırken, yabancı mevduat bankalarında toplam kredi büyümesi ise %13,4 olmuştur. Sektörde ikinci çeyrekte kamu mevduat bankaları hariç toplam kredi büyümesi %13 seviyesinde gerçekleşmiştir. Kredilerdeki büyümeye bu çeyrekte birinci çeyreğin aksine tüketici kredileri de önemli katkı sağlarken, genel olarak dengeli bir dağılım söz konusu olmuştur.

TÜFE endeksli tahvillerden elde edilen gelirlerin ikinci çeyrekte, artmaya devam eden enflasyonun etkisiyle ilk çeyrekteki enflasyon tahminlerinin güncellenmesi sonucu, bir önceki çeyreğin oldukça üzerinde gerçekleşmesi beklenmektedir. Garanti BBVA’da ise enflasyon tahminindeki revizyona karşın, yeni TÜFE endeksli tahvil alımların etkisiyle bu etkinin çok sınırlı olacağı beklenmektedir. Bankalar TÜFE endekslilerde gelir hesaplamasında %35-40 seviyesinde tahmini enflasyonlarını %45-50 seviyelerine güncellemiştir. (Hesaplamada kullanılan TÜFE tahminini Garanti BBVA %40’tan %45’e, Akbank ve Yapı Kredi Bankası %35’ten %50’ye, Vakıfbank %39,9’dan %58,2’ye ve Halkbank %36’dan %40’a yükseltmiştir.)

Net faiz gelirlerinde tüm bankalarda çeyreksel yüksek artış kaydedilmesi öngörülmüştür. Bu artışta, TÜFE endekslilerin ek katkısına ilaveten kredi mevduat makasındaki iyileşmenin devam etmesi de etkili olmuştur.

Ücret ve komisyon gelirlerinde, ekonomik aktivitenin canlılığını koruması ve güçlü kredi büyümesi nedeniyle çift haneli %20’lerin üzerinde güçlü artışlar kaydedileceği öngörülmüştür.

Ticari karlarda swap maliyetlerinin düşmesi ve alım satım gelirlerinin artmasına bağlı olarak Akbank, Garanti BBVA, İş Bankası ve Yapı Kredi Bankası’nda artış kaydedilmesi beklenirken, Vakıfbank’ta azalma (önemli bir tahvil satışı olmaması) kaydedildiği öngörülmüştür. Diğer taraftan Halkbank’ın ilk çeyreğindeki ticari zararının ise swap kullanımının artmasına bağlı olarak yükselmesi beklenmektedir.

Ekonomik aktivitede canlılığın ikinci çeyrekte de devam etmesi ve aktif kalitesinde önemli bir bozulma olmaması nedeniyle bankalarda bir önceki çeyreğe benzer karşılık giderleri oluşması beklenmektedir. Diğer taraftan Halkbank’ın, bazı şirketler için (1. grup, yakın izleme ve takipteki) ihtiyatlılık kapsamında ek karşılıklar ayırması sonucu, karşılık giderlerinde yüksek artış kaydetmesi beklenmektedir. Vakıfbank’ın ise bu çeyrekte yaklaşık 2 milyar TL’lik serbest karşılık ayırabileceği öngörülmüştür.

Bankaların operasyonel giderlerinde hem kur kaynaklı personel dışı giderlerde hem de personel giderlerindeki artışlara bağlı yükseliş kaydedilmiştir.

İş Bankası’nın bu çeyrekte oldukça yüksek iştirak geliri kaydetmesi beklenirken, Halkbank ve Vakıfbank’ın temettü geliri kaydedecektir.

Genel olarak efektif vergi oranında bir önceki çeyreğe göre düşüş (kamu bankalarında daha yüksek bir düşüş) kaydedilmesi beklenmektedir.

Takibimizdeki bankalardan bir önceki çeyreğe en yüksek kar artışını Vakıfbank’ın, bir önceki yılın aynı çeyreğine göre ise çok düşük bazın da etkisiyle Halkbank’ın kaydedeceği öngörülmüştür. Diğer taraftan, çeyreksel olarak en yüksek kar rakamını yüksek iştirak gelirlerinin olumlu katkısıyla bu çeyrekte de İş Bankası’nın kaydetmesi beklenmektedir.

Tüm bu gelişmelere bağlı olarak, 2022 yılının ikinci çeyreğinde takibimizdeki bankaların toplam karlarının bir önceki çeyreğe göre %56,3, bir önceki yılın aynı dönemine göre ise %471,4 oranında artacağını tahmin ediyoruz.

BANKACILIK DIŞI SEKTÖRLER

Tahminlerimizde Etkili Olan Faktörler

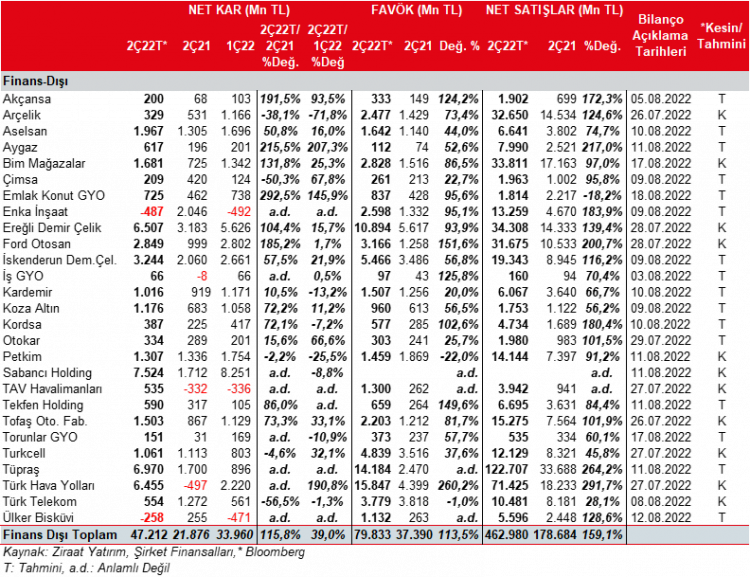

2022 yılının 2. çeyreğinde TL’ye göre Dolar, Euro ve Japon Yeni sırasıyla %13,8, %7,4 ve %1,7 oranlarında değer kazanmışlardır. Dolayısıyla döviz açık pozisyonları olan şirketlerin bu durumdan olumsuz etkilenmesi beklenmektedir.

2022 yılının 1. çeyreğinde, TL’ye göre Dolar, Euro ve Japon Yeni sırasıyla %12,9, %11,1 ve %6,7 oranlarında değer kazanmıştı. Dolayısıyla, Dolar açık pozisyonu olan şirketler sınırlı da olsa daha fazla olumsuz etkilenebilecekken, Euro ve Japon Yeni açık pozisyonu olan şirketler daha az etkilenebilecektir.

Ayrıca, ana karşılaştırma dönemi olan 2021 yılının 2. çeyreğinde ise TL’ye göre Dolar, Euro ve Japon Yeni sırasıyla %4,6 %6 ve %4,2 oranlarında değer kazanmıştı.

Türk Telekom (TTKOM) 2. çeyrekte kur hareketlerine istinaden sırasıyla 1.488mn TL kur farkı gideri yazarak en olumsuz etkilenecek şirketler olarak ön plana çıkmaktadır. Ford Otosan (FROTO) ise yüksek yabancı para açığına karşın yükümlülüklerinin neredeyse tamamı Ford Motor Company ile yaptığı ihracat anlaşmaları ile riskten korunmaktadır. Ayrıca, yüksek döviz açık pozisyonu olmasına karşın finansallarını USD cinsinden tutan Türk Hava Yolları’nın (THYAO) TL fazlasından dolayı yaklaşık 1,1 milyar TL kur farkı gideri yazması beklenmektedir. Ereğli Demir Çelik (EREGL) ve İskenderun (ISDMR) finansallarını USD cinsinden tutmakta olup, TL açık pozisyonlarına istinaden sırasıyla 1 milyar TL ve 694mn TL kur farkı gelirli yazabilecekleri hesaplanmaktadır.

Kurlardaki değişime bağlı olarak, Aselsan (ASELS) 1.053mn TL ve Sabancı Holding (SAHOL) 717mn TL kur farkı geliri yazarak döviz kurlarındaki değişimden olumlu etkilenecek şirketler olarak ön plana çıkmaktadır. Diğer taraftan, yüksek fazla pozisyonu olmasına karşın finansallarını USD cinsinden tutan Enka İnşaat (ENKAI), TL ve EUR fazla pozisyonları nedeniyle 660mn TL’lik bir kur farkı gideri kaydedebilir.

Brent petrol fiyatları Mart ayının sonunda 105,13$/varilden Ukrayna Rusya savaşının devam etmesiyle Haziran ayı sonunda 108,62$/varil seviyesine, ortalama brent de 2022 yılı ilk çeyrekte 96,4$/varil iken 2022 yılının ikinci çeyreğinde ortalama 110,4$/varile yükselmiştir. Bu durum ilk çeyrekte kurlardaki artışın da etkisiyle akaryakıt ve petrol türevi satan firmaların (Tüpraş, Petkim) stok geliri kaydedebileceğine işaret etmektedir. Tüpraş tarafında, şirket stok gelir-giderlerini dengelemek amacıyla koruma kullanmaya ilk çeyrekte başlamıştı. Ayrıca ilk çeyrekteki kadar yüksek artış olmaması nedeniyle stokların olumlu etkisinin bir önceki çeyreğin altında gerçekleşmesi beklenmektedir. Diğer taraftan ürün marjlarında Ukrayna-Rusya savaşı ile Mart ayında başlayan artış, ikinci çeyrekte güçlenerek devam etmiştir. Buna bağlı olarak Tüpraş’ın yüksek rafineri marjları ile çok güçlü finansallar açıklaması beklenmektedir. Aygaz’da ise hem ilk çeyrekteki yüksek stok karına karşın, LPG fiyatlarındaki sert geri çekilme kaynaklı stok zararı oluşması, hem de görece yüksek karlı ürün kategorilerindeki fiyat artışı kaynaklı düşük satış rakamları, operasyonel karlılığı baskılamıştır. Diğer taraftan, Tüpraş ve Entek kaynaklı olarak güçlü iştirak gelirleri sayesinde Aygaz’ın yine de bir önceki yılın aynı dönemine göre çok yüksek bir dönem karı açıklayacağı varsayılmıştır. Petkim’de ise marjlardaki düşüş ve stok gelirlerinin görece zayıf etkisi karlılık üzerinde baskı oluşturmuştur. Ancak yine de bir önceki yılın aynı dönemine göre TL bazlı net dönem karının korunabileceğini düşünüyoruz.

2022 yılının Nisan-Mayıs döneminde Türkiye otomotiv ihracatı geçen senenin aynı dönemine göre %19,1 artmış ve 154.823 adet olarak gerçekleşmiştir. Ford Otosan’ın yurtdışı satış adetleri, geçen sene planlanan rutin duruşların öne çekilmesine istinaden – düşük baz etkisiyle – yıllık %176,7 artarken, TOFAŞ’ın yurtdışı satış adetleri ise %3 azalmıştır. Bunlara ek olarak, 2022’in 2. çeyreğinde ortalama Euro, TL karşısında 2021’nin 2. çeyreğine göre %67 değer kazanmıştır.

Türkiye’de yurtiçi otomobil ve hafif ticari araç satışları 2022’nin 2. çeyreğinde bir önceki yılın aynı dönemine göre %5 artmış ve 205.854 adede yükselmiştir. Ford Otosan ve TOFAŞ’ın hafif araç satışları ise aynı dönemde sırasıyla %15,5 ve %19,3 artmıştır. Yurtiçinde artan ürün fiyatları ile kurdaki artışın ihracat gelirlerini olumlu etkileyeceği öngörümüzle birlikte Ford Otosan’ın 2. çeyrek satış gelirlerinin yıllık %200,7 artacağını tahmin ediyoruz. Diğer taraftan TOFAŞ’ın 2. çeyrek satış gelirlerinin yıllık %101,9 artış kaydedebileceğini hesaplıyoruz.

TÇÜD tarafından yapılan açıklamaya göre 2022 yılı Nisan-Mayıs aylarında ham çelik üretimi yıllık %1,5 artışla 6,6mn ton olmuştur. Aynı dönemde ihracat miktar yönünden %18,2 azalışla 2,7mn tonu göstermiştir. Aynı dönemde, ithalat da %19,4 azalmış ve 2,5mn ton olmuştur. Demir-Çelik sektöründe yer alan firmaların, bu çeyrekte de dolar bazlı satış fiyatlarının hala güçlü seviyelerde seyretmesine bağlı olarak olumlu finansallar açıklamasını beklemekteyiz.

Türk Hava Yolları’nın ise 2. çeyrekte yolcu sayısı 2019 dönemine göre %0,8 düşüşle 18,2mn olarak gerçekleşmiştir. Yolcu doluluk oranı ise 2019’un aynı dönemine göre 0,6 puan azalışla %79,7’ye gerilemiştir. Ek olarak, taşınan kargo+posta’da tonaj olarak 2019’a göre yıllık %24 artış kaydetmiştir. THY’nin bu çeyrekte, 6.455mn TL (409mn USD) net dönem karı yazacağını tahmin ediyoruz. TAV Havalimanları’nın 2022 yılının ikinci çeyreğinde toplam hizmet verilen yolcu sayısı, geçen yılın aynı dönemindeki 8,7 milyondan 19,9 milyona (Almatı Havalimanı Mayıs 2021’den itibaren dahil edilmiştir) çıkmıştır. TAV bir önceki çeyrekte (1Ç2022) ise 10 milyon yolcuya hizmet vermişti. Buna bağlı olarak bu çeyrekte hem bir önceki yılın aynı dönemi hem de bir önceki çeyreğe göre ciroda güçlü artış kaydedilmesini beklerken, Şirket’in ayrıca net dönem zararından net dönem karına geçmesi beklenmektedir.

2022 yılının ikinci çeyreğinde, ortalama yıllık konut faizi oranı %18,3 ile bir önceki çeyreğin hafif üzerinde gerçekleşse de, konut alımında kredi koşullarına getirilen bazı esneklikler konut talebinin canlı kalmasını sağlamıştır. Konut satışları yılın ikinci çeyreğinde; önceki çeyreğine göre %27, bir önceki yılın aynı dönemine göre ise %40 oranında artarak 406bin adete ulaşmıştır. İpotekli satışların payı ise %27’ye kadar (önceki çeyrek: %22,6) çıkmıştır. Konut kredilerindeki büyüme de belirgin şekilde artarken, yıllık büyüme %25’e kadar çıkmış ve toplam krediler haziran sonu itibariyle 345 milyar TL’ye ulaşmıştır. Eksi negatif reel faizlerle birlikte devam eden talep koşulları ve maliyetlerdeki artışlar nedeniyle fiyatlarda da yükseliş trendi devam etmiştir. Takip ettiğimiz GYO’larda ise İş GYO, Torunlar GYO ve Emlak Konut GYO’nun karında önceki çeyreğe göre majör bir değişim beklemiyoruz. Çimentolar tarafında ise fiyatların güçlü seyri ve kur desteğiyle birlikte satış gelirlerinde yüksek büyüme ve karlılıklarda da artış öngörüyoruz.

Kordsa’da, lastik güçlendirme tarafında güçlü talep koşullarıyla Dolar bazındaki güçlü satış büyümesinin bu çeyrekte yerini yataya bırakmasını beklerken, artan maliyetlerle birlikte marjlarda önceki çeyreğe göre hatırı sayılır bir düşüş öngörürüyoruz. TL’deki değer kaybına karşın Dolar bazındaki kar gerilemesi, nette TL bazındaki karın önceki çeyreğe göre düşmesi ile sonuçlanabileceğini tahmin ediyoruz.

Aselsan’da ikinci çeyrekte de kur farklı gelirlerinin karlılığa olumlu etki yapmasını beklerken, kurlardaki artış kaynaklı olarak dönem karında artış kaydedeceği öngörülmüştür. Otokar’ın ise ikinci çeyrekte satış miktarının adetsel olarak bir önceki yılın aynı çeyreğine göre artmasına ve döviz kurlarındaki artışa bağlı olarak satış gelirlerinde güçlü artış tahmin edilmiştir. Diğer taraftan, zırhlı araç satış adetlerinin azalması marjlarda bir önceki yılın aynı dönemine göre baskı oluşturmasına karşın dönem karında artış kaydedileceği beklenmektedir.

Tüm bu gelişmelere bağlı olarak yaptığımız tahminlere göre takibimizdeki banka dışı şirketlerde, toplam karın 2022 yılının 2. çeyreğinde 47.212mn TL seviyesinde gerçekleşeceğini ve yıllık %115,8 oranında artacağını öngörüyoruz. Kaydedilmesi öngörülen bu artışta Türk Hava Yolları’nın 2Ç2021’deki zarardan 2Ç2022’de kara dönmesi beklentisi ile Sabancı Holding ve Tüpraş’ın karlılıklarının artması öngörüleri önemli etkenlerdir. Ayrıca, Enka İnşaat ve Ülker Bisküvi’nin bu çeyrekte zarar açıklayacağı beklentisi ile Türk Telekom’un yıllık karında geri çekilme tahmini yıllık kar artışını sınırlandırmıştır.

Bir önceki çeyreğe göre bakıldığında, %39’luk artışta Tüpraş, Türk Hava Yolları ile Ereğli Demir Çelik’in karlarındaki yükseliş beklentileri etkili olmuştur. Diğer taraftan, Arçelik ve Sabancı Holding’in bir önceki çeyreğe göre karlarındaki gerileme beklentisi toplam kardaki yükselişi sınırlandırmıştır.

Rapor için tıklayın.

Kaynak: Ziraat Yatırım