2022 2. Çeyrek Bilanço Tahminleri

2022 yılı ikinci çeyrek bilanço sezonu, bugün sanayi tarafında Arçelik, Tofaş Otomotiv, bankalar cephesinde de Yapı Kredi Bankası’nın finansallarını açıklamasıyla başlıyor. Banka dışı şirketlerde bilanço açıklama son tarihleri solo finansallar için 9 Ağustos, konsolide finansallar için de 19 Ağustos olarak belirlendi. Bankalarda ise solo ve konsolide tablolar için son açıklama tarihi 19 Ağustos olarak belirlendi.

2022 yılının ikinci çeyreğinde ortalama bazda Türk Lirası dolar karşısında çeyreklik bazda %13,1, yıllık bazda da %88 değer kaybederken, euro karşısında çeyreklik bazda %7,4 geriledi. Yıllık bazda da %65,9 değer kaybı yaşadı. Dönem sonu kapanışı olarak ise, TL dolar karşısında çeyreklik bazda %13,8, yıllık bazda da %91,7 değer kaybederken, euro karşısında çeyreklik bazda %7,8geriledi. Yıllık bazda ise %69,5 değer kaybı yaşadı.

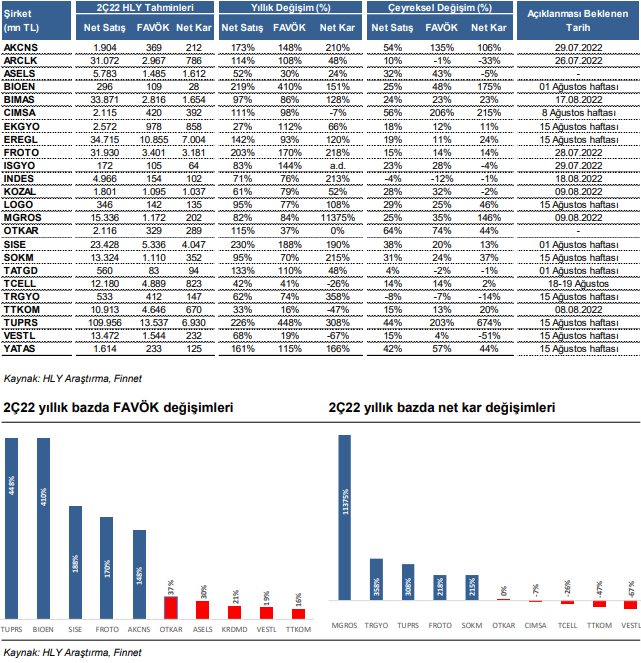

Araştırma kapsamımızda olan şirketlerden 2Ç22’de yıllık bazda net karını en çok artırmasını beklediğimiz şirketler; Migros, Torunlar GYO, Tüpraş, Ford Otomotiv, Şok Marketler. Operasyonel tarafta ise, 2Ç22’de yıllık bazda FAVÖK’ünü en çok artırmasını beklediğimiz şirketler; Tüpraş, Biotrend Enerji, Şişecam, Ford Otomotiv ve Akçansa.

• Gıda Perakendeciliği: Gıda perakendeciliği şirketlerinin ikinci çeyrek yüksek enflasyonun desteğinde güçlü ciro büyümeleri kaydetmelerini bekliyoruz. Bim’in yüksek enflasyon, hızlı mağaza açılışları ve tüketicilerin artan bütçe hassasiyeti ışığında talebin indirim marketlere kaymasının etkisiyle yıllık bazda %97 ile güçlü ciro büyümesi kaydetmesini öngörüyoruz. Girdi fiyatlarındaki enflasyonist baskı, özellikle asgari ücretteki artışlar ve yüksek kira maliyetleri, marjlar üzerinde baskı oluşturacak olsa da, operasyonel kaldıraç etkisi sayesinde bu etkinin sınırlı kalmasını bekliyoruz. Net karın ise yıllık bazda %128 artışla 1.654 mn TL seviyesinde gerçekleşeceğini öngörüyoruz. Migros’un yüksek enflasyonun yanı sıra hızlı mağaza açılışları, güçlü turizmin etkisiyle trafiğin artması, online satış kanalında büyüme trendinin sürmesiyle ikinci çeyrekte %82 artışla güçlü ciro büyümesi açıklamasını bekliyoruz. Girdi fiyatlarındaki enflasyonist baskı ve yüksek kira maliyetleri, marjlar üzerinde baskı unsuru olsa da, operasyonel kaldıraç etkisi ve rakiplerinin aksine erken personel zammı ödemesi yapılmamış olması sebebiyle FAVÖK marjında geçen yıla benzer bir görünüm bekliyoruz. Şok’un yüksek enflasyon, benzer mağaza satışlarındaki güçlü artış ve hızlı mağaza açılışlarının desteğiyle yıllık bazda %95 ciro büyümesi yakalamasını öngörüyoruz. Kısmen personel zammının öne çekilmiş olması kısmen de kira giderlerindeki artış nedeniyle FAVÖK marjında hafif daralma öngörüyoruz. Ancak net kar marjındaki iyileşme trendinin devam etmesini ve tarihsel olarak en yüksek net kar marjına ulaşılmasını öngörüyoruz.

• Telekom: Türk Telekom’un satış gelirlerinin 2Ç22’de sabit genişbant ve mobil segmentlerindeki fiyat artışlarına ek olarak abone kazanımlarının desteğinde yıllık bazda %33 artışla 10,91 mlr TL olarak tahmin ediyoruz. FAVÖK marjının ise bu dönemde artan personel giderleri ve enerji maliyetleri nedeniyle önceki yılın aynı dönemine göre 6,59 puanlık düşüşle %42,57’ye gerileyeceğini öngörüyoruz. Ayrıca, bu dönemde finansal piyasalarda devam eden volatilite sonucu şirketin döviz hareketlerine karşı hassasiyetinin yüksek kalması nedeniyle finansal giderlerin yıllık bazda yüksek artış kaydedeceğini düşünüyoruz. Bu çerçevede, şirketin net karının geçen yılın aynı dönemindeki 1,27 mlr TL’den 670 mn TL’ye gerileyeceğini tahmin ediyoruz. Turkcell’in satış gelirlerinin 2Ç22’de data talebindeki güçlü görünüm ve enflasyonist fiyatlama politikasında yoğunlaşılmasının etkisiyle yıllık bazda %42 yükselişle 12,18 mlr TL olarak gerçekleşeceğini düşünüyoruz. Güçlü ciro performansının desteğinde FAVÖK’ün önceki yılın aynı dönemine göre %41 artışla 4,89 mlr TL’ye yükseleceğini, FAVÖK marjının da yıllık bazda 0,88 puanlık ılımlı artışla %41,42 olarak gerçekleşeceğini öngörüyoruz. Net karın da artan hedging giderleri sebebiyle yıllık bazda %26 düşüşle 823 mn TL‘ye gerilemesini bekliyoruz.

• Çimento: İç piyasadaki yatay satış hacimlerine rağmen sağlıklı fiyat ayarlamaları ve destekleyici ihracat hacimlerinin etkisiyle Akçansa’nın güçlü finansallar açıklamasını bekliyoruz. Çimsa tarafında da, güçlü ihracat performansı ve yurtiçinde fiyat ayarlamalarının desteğinde güçlü finansal sonuçlar öngörüyoruz.

• Demir Çelik: Çelik sektöründe Nisan ayından beri yaşanan fiyatlardaki normalleşmenin, Erdemir’in 2,5 aylık sipariş teslim politikası dolayısıyla finansallara yılın ikinci çeyreği sonrasında yansıyacağını tahmin ediyor, yılın ilk çeyreğinde yaşanan güçlü fiyatlamanın ikinci çeyrek sonuçlarına da poztif yansıyacağını düşünüyoruz. Bu dorultuda, Erdemir’in satış gelirlerinin yıllık bazda %142 artırarak 34.715 mn TL seviyesine ulaşacağını bekliyoruz. FAVÖK cephesinde ise fiyat-hammade makasının ilk çeyreğe paralel şekilde devam edip ton başına 350 USD beraberinde, yıllık %93 artışla 10.855 mn TL olarak hesaplıyoruz. Güçlü gelecek olan sonuçların beraberinde şirketin, 7.004 mn TL ile net kar ile yıllık bazda %120 artış göstermesini bekliyoruz.

• GYO: Emlak Konut GYO’nun, ikinci çeyrekte güçlü teslimat performansı ve konut fiyatlarındaki artışın desteğinde olumlu satış performansı yakalamasını öngörüyoruz. Finansman giderlerinin görece yatay seyrinin bu dönemde karlılığın yüksek kalmasında etkili olmasını bekliyoruz. Torunlar GYO’nun, AVM kira gelirlerindeki artışın yanı sıra ağırlıklı Torun Center projesinin satışından elde edilen gelirlerin katkısıyla ikinci çeyrekte yıllık bazda %62 ciro büyümesi açıklayacağını tahmin ediyoruz. Faiz giderlerinin ilk çeyreğe göre kısmen yüksek, kur farkı giderini ise kısmen daha düşük bekliyoruz. Bu doğrultuda ner kar tarafının da ilk çeyreğin hafif altında 147 mn TL seviyesinde gerçekleşmesini öngörüyoruz. İş GYO’nun AVM kira gelirleri tarafından olumlu katkının desteğiyle güçlü ciro büyümesi açıklamasını beklerken, yıllık bazda finanman giderlerindeki düşüşün desteğiyle net karın olumlu etkilenmesini bekliyoruz.

• İhracat gelirlerindeki güçlü seyrin devam etmesi, yurtiçinde fiyatlama disiplinin korunması ve döviz kurunun olumlu etkisi ile Ford Otosan’ın yılın ikinci çeyreğinde güçlü finansal sonuçlar açıklayacağını öngörüyoruz. Ford Otosan’ın, 2Ç22’de net satışlarını yıllık bazda %203,15 artışla 31.930 mn TL seviyesinde gerçekleşmesini bekliyoruz. Şirketin 2Ç22’de yıllık bazda %170,3 artışla 3.401 mn TL FAVÖK açıklamasını, FAVÖK marjının ise yıllık bazda 1,3 puan gerileyerek %10,65 seviyesinde gerçekleşmesini tahmin ediyoruz. Son olarak, net kar rakamının yıllık bazda %218,4 artışla 3.181 mn TL gerçekleşerek net kar marjının %9,96 olmasını bekliyoruz.

• Petrol: Arz sorunlarının desteği ile yüksek seyreden petrol fiyatları, Rusya-Ukrayna savaşı beraberinde jeo-politik risklerin ürün fiyatlarında destekleyici unsur olması ve salgın sonrası havacılık ve mobilitedeki artışın sebep olduğu tarihi zirvelerde seyreden ürün marjları desteğinde Tüpraş’ın oldukça güçlü finansal perfomansa ulaşacağını bekliyoruz. Böylece şirketin yıllık 2.26 kat artışla 109.956 mn TL satış gelirine ve yükselen ham petrol fiyatının stok karlılığına desteği ile 13.537 mn TL FAVÖK rakamına ulaşacağını tahmin ediyoruz. Yıllık bazda, 4.48 kat yükselmesini beklediğimiz FAVÖK’te marjı ise %12,31 seviyesinde hesaplıyoruz. Bu doğrultuda, net kar cephesinde yıllık bazda 3 kat artış ile 6.930 mn Tl seviyesinde yaşanacağını tahmin ediyoruz.

• Arçelik’in cirosunun 2Ç22’de fiyatlar genel düzeyindeki artışın etkisiyle yıllık bazda %113,8 artışla 31,072 milyar TL seviyesinde gerçekleşeceğini değerlendiriyoruz. Maliyet enflasyonunun etkin şekilde fiyatlandırılmasının da etkisiyle FAVÖK’ün %107,7 artışla 2,967 milyar TL seviyesinde öngörüyoruz. Global enflasyon eğilimleri ve Rusya-Ukrayna savaşı nedeniyle emtia fiyatlarının oluşturduğu baskıya rağmen net karın ise bu dönemde %48 artışla 786 milyon TL olarak gerçekleşeceğini tahmin ediyoruz.

• Aselsan’ın cirosunun 2Ç22’de artan tahsilatların etkisiyle yıllık bazda %52 artışla 5,78 mlr TL’ye yükseleceğini, FAVÖK marjının ise artan maliyet baskıları nedeniyle 4,3 puan düşüşle %26’ya gerileyeceğini tahmin ediyoruz. Net karın ise, bu dönemde %24 artışla 1,61 mlr TL olarak gerçekleşeceğini düşünüyoruz.

• Şişecam’ın artan maliyetlere karşın düzcam ve kimyasallar iş kollarında güçlü fiyatlandırma, zayıf TL’nin olumlu katkısı ve ABD’deki faaliyetlerinin tam konsolidasyonunun yıllık bazda güçlü net kar artışında etkili olmasını bekliyoruz.

• Otokar’ın satış gelirlerinin 2Ç22’de devam eden ticari ve askeri araç teslimatlarına ek olarak, kur etkisinin desteğinde yıllık bazda %115 yükselişle 2,12 mlr TL seviyesinde gerçekleşeceğini tahmin ediyoruz. Satış kompozisyonunda ticari araç satışlarının payının bu dönemde %60 seviyesine ulaşması sonucunda (2Ç21: %35) FAVÖK’ün %37 artışla 329,32 milyon TL’ye yükseleceğini, FAVÖK marjının da 8,97 puanlık düşüşle %15,56 seviyesine gerileyeceğini tahmin ediyoruz. Satış karmasındaki değişikliğin operasyonel karlılık üzerindeki yansımaları karşısında, kontrol altında kalan net finansal giderlerin desteğinde net karın yıllık bazda yatay seyir izleyerek 289,30 milyon TL seviyesinde gerçekleşeceğini öngörüyoruz.

• Koza Altın’ın üretiminin 2Ç22’de yıllık bazda %31 düşüşle 50.000 ons’a gerileyeceği yönündeki öngörümüz karşısında, TL bazında altın ons fiyatlarının yıllık bazda %106,9 yükseliş kaydetmesiyle cironun yıllık bazda %61 artışla 1,80 mlr TL’ye yükseleceğini tahmin ediyoruz. Operasyonel karlılık cephesinde, nakit maliyetlerin kur görünümünün etkisiyle %9,3’lük ılımlı düşüşle 753 dolar/ons’a gerileyeceği öngörüsüyle FAVÖK marjının 6,1 puan artışla %60,83’e yükseleceğini tahmin ediyoruz. Net karın da kur etkisinin desteğinde %52 yükselişle 1,04 mlr TL seviyesinde gerçekleşeceğini öngörüyoruz.

• Yataş’ın fiyat artışları ve talep ortamının yarattığı hacim büyümesinin desteğinde yıllık bazda %161 artışla güçlü ciro performansı açıklayacağını öngörüyoruz. İthal sünger fiyatlarındaki artış sebebiyle hammadde maliyetleri artsa da, şirketin maliyet artışlarını satış fiyatlarına anında yansıtma politikası doğrultusunda, pozitif görünümün korunabileceğini öngörüyoruz.

• Vestel Elektronik’in 2Ç22 hasılatını üretimdeki hacimsel daralmaya rağmen fiyatlar genel seviyesindeki yükselişin etkisiyle yıllık %68,1 artışla 13,472 milyar TL öngörüyoruz. EURUSD paritesinin aşağı yönlü gelmesinin operasyonel karlılığı baskılamasına bağlı olarak FAVÖK’ü yıllık bazda %18,9 artışla 1,544 milyar TL, FAVÖK marjını ise bir önceki çeyreğe göre 1,2 puan daralarak %11,5 olarak tahmin ediyoruz. Şirketin net karının ise yıllık %70 düşüşle 232 milyon TL olarak gerçekleşmesini öngörüyoruz.

• Tat Gıda’nın, hem kapasite artışlarının etkisi hem de yüksek enflasyonun desteğiyle yıllık bazda %133’lük güçlü ciro büyümesi öngörüyoruz. Artan girdi maliyetlerine karşın fiyat ayarlamaları ve yeni ürün gamlarının desteğiyle güçlü sonuçlar açıklayacağını düşünüyoruz.

• Logo Yazılım’ın satış gelirlerinin 2Ç22’de Türkiye operasyonlarında yeni müşteri kazanımı, mevcut müşteri harcamalarında artış ve e-devlet segmentinde devam eden güçlü kontör satışlarının desteğinde yıllık bazda %95 artışla 346,13 mn TL’ye yükseleceğini öngörüyoruz. Bu dönemde faaliyet giderlerinde kaydedilen artışlar çerçevesinde FAVÖK marjının 4,03 puanlık ılımlı düşüşle %41,05 seviyesinde gerçekleşeceğini tahmin ediyoruz. Karlılık tarafında, güçlü seyrini sürdüreceğini öngördüğümüz operasyonel performans ve kur görünümünün finansal gelirler üzerindeki olumlu etkisiyle net karın %108 artışla 135,18 mn TL seviyesinde gerçekleşmesini bekliyoruz.

• Biotrend Enerji’nin satış gelirlerinin elektrik üretimindeki artış eğilimi ve kur görünümünün desteğinde yıllık bazda %219 artışla 295,82 mn TL’ye yükseleceğini, FAVÖK marjının da 13,79 puan artışla %36,93’e yükseleceğini öngörüyoruz. Doğal hedge mekanizmasının finansal piyasalardaki volatilitenin net kara yansımasını sınırlaması ışığında net karın %151 yükselişle 28 mn TL seviyesinde gerçekleşeceğini tahmin ediyoruz.

• Indeks Bilgisayar’ın cirosunun güçlü seyreden perakende ürün satışlarının desteğinde yıllık bazda %71 yükselişle 4,97 mlr TL’ye yükseleceğini tahmin ediyoruz. Satış karmasındaki görünümün etkisiyle FAVÖK’ün de %76 artışla 154,18 mn TL seviyesinde gerçekleşeceğini öngörüyoruz. Net karın da şirketin döviz uzun pozisyonu sürdürmesi sonucunda %213 artışla 102 mn TL seviyesinde gerçekleşeceğini tahmin ediyoruz.

Araştırma Kapsamımızdaki Şirketlerin 2Ç22 Finansallarına İlişkin Beklentilerimiz

Kaynak: Halk Yatırım