1Ç22 Beklenti Raporu

Bankacılık & finans dışı sektörler kar tahminleri

2022 yılı 1. çeyrek dönem finansalları bu hafta açıklanmaya başlıyor. 21 Nisan TTRAK, 22 Nisan ARCLK sonuçları izlenecek. Bankalar tarafında ise 27 Nisan AKBNK sonuçları açıklanacak.

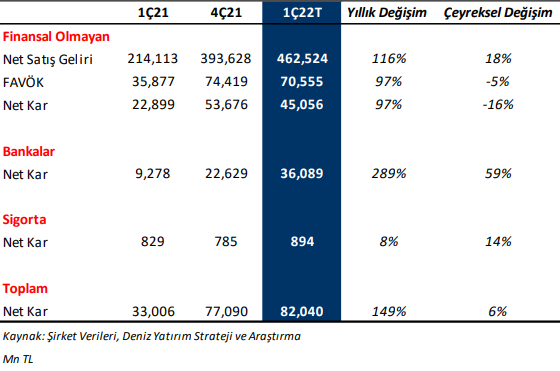

Bu dönemde araştırma kapsamımızda yer alan bankaların net kar rakamının bir önceki çeyreğe göre %59, geçen yılın aynı dönemine göre de dört katlık bir artış göstermesini bekliyoruz. Böylelikle özsermaye karlılıklarının 1Ç21’e göre 22 puan, 4Ç21’e göre de 10 puan artış ile %33 seviyesine ulaşabileceğini öngörüyoruz.

İlk çeyrek finansallarında ön plana çıkan dinamikler ise; büyüme tarafında TL kredilerdeki büyümenin bir önceki çeyreğe göre belirgin hız kazanması, kur korumalı mevduat ürününün de etkisi ile TL mevduat büyümesinin TL kredilerin oldukça üzerine çıkarak TL tarafta mevduatın krediye dönüşüm oranının iyileşmesi ve güçlü aktif kalitesi ile karşılık oranlarının yükselmesine rağmen karşılık giderlerinin düşük kalması olarak sıralanabilir. Karlılık tarafında ise kredilerin yeniden fiyatlanması nedeniyle TL kredi/mevduat faiz makasında toparlanmanın devam etmesi, TÜFE’ye endeksli bonoların enflasyondaki yüksek seyre bağlı olarak marj katkısının önceki çeyreğe göre daha yüksek olması, komisyon gelirlerindeki güçlü seyrin devamı ve enflasyondaki yükselişe bağlı olarak operasyonel giderlerin de yüksek gerçekleşmesi ana unsurlar olarak belirtilebilir. Bankaların güçlü karlılıkları nedeniyle karşılık oranlarını beklentimizin üzerinde artırmaları ve serbest karşılık gideri yazmaları tahminlerimizden daha düşük kar rakamı açıklanmasına neden olabilir.

Yıllık bazda kar artışları kamu bankalarında geçen yıl ilk çeyrekteki düşük baz nedeniyle daha yüksek olabilir. Özel bankalar tarafında yıllık kar büyümesi ile birlikte özsermaye karlılığı da dikkate alındığında YKBNK ve ISCTR biraz daha ön planda olabilir.

Hayat dışı sigortacılık sektöründe kasko segmentinde yedek parça fiyat artışı ve trafik segmentinde hasar frekansının yükselmiş olması ile birlikte poliçe fiyatlarındaki artışın enflasyonun gerisinde kalmış olması nedeniyle operasyonel karlılıkta belirgin bir toparlanma öngörmüyoruz. Negatif reel faizler de finansal gelirleri baskılayabilir. Motor segmentindeki payının daha düşük olması nedeniyle TURSG daha ön planda olabilir.

Hayat sigortacılığı ve bireysel emeklilik tarafında ise hem ANHYT hem de AGESA’nın bir önceki döneme göre daha yüksek kar elde edebileceğini düşünüyoruz. Gerek hayat sigortacılığı prim üretimindeki artış gerekse de düşük faiz ortamında bireysel emeklilik tercihinin artması ve fon hacimlerindeki artış 1Ç22 karını bir önceki dönemin üzerine taşıyabilir.

Hisse ve diğer piyasalarda hacimler 1Ç21’e göre hafif daralmış olsa da kredili işlem gelirlerindeki artış ISMEN operasyonel karlılığını geçen yılın üzerine taşıyabilir.

GYO tarafında ise geçen yılın düşük bazı sonrasında hem OZKGY hem de TRGYO’nun yıllık değişimde oldukça iyi bir performans sergilemesini bekliyoruz. 4Ç21’e göre ise OZKGY’de kur farkı geliri azalırken, TRGYO’da ise kur farkı zararı azalacaktır. EKGYO ise finansman giderlerinin düşük seyri ile yüksek bir yıllık kar artışı olabileceğini tahmin ediyoruz.

Bu dönemde araştırma kapsamımızda yer alan finans dışı şirketlerin net kar rakamının bir önceki çeyreğe göre %16 azalış, geçen yılın aynı dönemine göre de %97 artış göstermesini bekliyoruz.

Finans dışı tarafta, güçlü talep ortamı, destekleyici ürün fiyatları ve zayıf TL ile AKSA, BRISA, CCOLA, HEKTS, KORDS, SISE ve YKSLN, birim fiyat artışı ve Total Soft’un katkısı ile LOGO, toparlanan sağlık sektörü ile MPARK, karlılığın yüksek seviyede korunması ile DOAS, hem finans hem de finans dışı segmentin güçlü katkılarıyla KCHOL ve SAHOL, yolcu trafiğinde toparlanma ve kargo operasyonlarında güçlü seyir beraberinde THYAO, artan spot fiyatlar, yüksek kur ve Özbekistan operasyonlarının katkısı ile AKSEN, yükselen gıda enflasyonu ve öne çekilen talep eşliğinde BIMAS’ın güçlü sonuçlar açıklayacağını tahmin ediyoruz.

Rapor için tıklayın.

Kaynak: Deniz Yatırım