Bilanço Tahminleri

2021 yılı dördüncü çeyrek bilanço sezonu, 26 Ocak tarihinde Arçelik’in finansal sonuçlarını açıklamasıyla başlayacak. Bankalar tarafında ise, 01 Şubat tarihinde Akbank’ın finansal sonuçlarını açıklaması bekleniyor. Banka dışı şirketlerde bilanço açıklama son tarihleri solo finansallar için 01 Mart, konsolide finansallar için de 11 Mart olarak belirlendi. Bankalarda ise solo ve konsolide tablolar için son açıklama tarihi 11 Mart olarak belirlendi.

2021 yılının dördüncü çeyreğinde ortalama bazda Türk Lirası dolar karşısında çeyreklik bazda %30,6, yıllık bazda da %59,0 değer kaybederken, euro karşısında çeyreklik bazda %26,4 geriledi. Yıllık bazda da %58,5 değer kaybı yaşadı. Dönem sonu kapanışı olarak ise, TL dolar karşısında çeyreklik bazda %50,8, yıllık bazda da %80,3 değer kaybederken, euro karşısında çeyreklik bazda %46,8 geriledi. Yıllık bazda ise %66,3 değer kaybı yaşadı.

Araştırma kapsamımızda olan şirketlerden 4Ç21’de yıllık bazda net karını en çok artırmasını beklediğimiz şirketler Torunlar GYO, Şişecam, İndes Bilgisayar, İş GYO ve Logo Yazılım. Operasyonel tarafta ise, 4Ç21’de yıllık bazda FAVÖK’ünü en çok artırmasını beklediğimiz şirketler; Tüpraş, Ereğli Demir Çelik, Emlak GYO, İş GYO ve Vestel Elektronik.

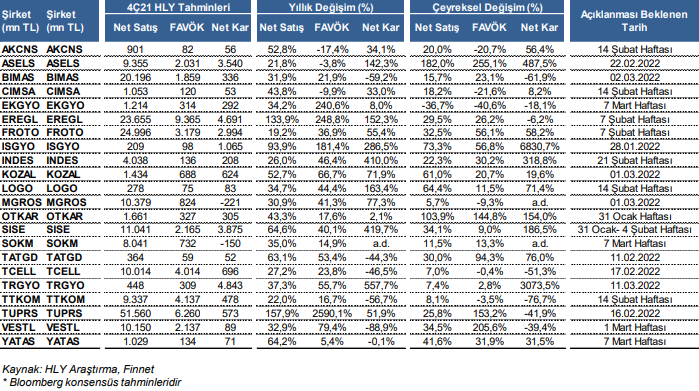

Gıda Perakendeciliği: Gıda perakendeciliği şirketleri açısından son çeyrek yüksek gıda enflasyonu, tüketicilerin fiyat artışları öncesinde özellikle Aralık ayında stoklama yapmak istemesiyle öne çekilen talep ve devam eden mağaza açılışlarıyla güçlü ciro büyümeleri kaydetmelerini öngörüyoruz. Bim’in geçen sene pandemi kısıtlarının etkisiyle oldukça güçlü baz olmasına rağmen, güçlü talep, hızlı mağaza açılışları ve yüksek gıda enflasyonunun etkisiyle yıllık bazda %31,9 ciro büyümesi kaydetmesini öngörürken, geçen senenin yüksek baz etkisiyle FAVÖK marjında yıllık bazda 0,8 puanlık daralma tahmin ediyoruz. Rekabet Kurumu idari para cezasının ise net karı gölgede bırakacağını düşünüyor ve yıllık bazda %59,2 düşüşle 336 mn TL net kar açıklayacağını tahmin ediyoruz. Migros’un yüksek enflasyonun yanı sıra AVM trafiğindeki artış, online satış kanalında güçlü büyüme ve hızlı mağaza açılışlarının desteğiyle son çeyrekte güçlü ciro büyümesi açıklamasını bekliyoruz. Ciro’da yıllık bazda %30,9 büyüme öngörürken, operasyonel kaldıraç sayesinde FAVÖK marjında yıllık bazda 0,6 puanlık iyileşme öngörüyor ve %7,9 seviyesinde gerçekleşmesini tahmin ediyoruz. Rekabet Kurumu cezasına ilişkin karşılık nedeniyle 221 mn TL net zarar açıklamasını öngörüyoruz. Şok’un yüksek enflasyon, like-for-like mağaza büyümelerindeki artışın etkisiyle yıllık bazda %35 ciro büyümesi yakalamasını öngörürken, geçen yılın yüksek bazı nedeniyle FAVÖK marjında daralma öngörüyoruz. Rekabet Kurulu cezası ile ilgili olası karşılık nedeni ile 150 mn TL net zarar açıklayacağını öngörüyoruz.

Telekom: Türk Telekom’un satış gelirlerinin 4Ç21’de sabit genişbant ve mobil segmentlerindeki fiyat artışlarına ek olarak diğer çeyreklere göre ılımlı kalan abone kazanımları ışığında öne çıkan normalizasyonun etkisiyle yıllık bazda %22 artışla 9,34 mlr TL olarak tahmin ediyoruz. FAVÖK marjının ise bu dönemde düşük karlılığa sahip olan gelir kalemlerindeki artışların belirginleşmesiyle 2,04 puanlık düşüşle %44,31’ye gerileyeceğini öngörüyoruz. 4Ç21’de finansal piyasalarda artan volatilite sonucu şirketin döviz hareketlerine karşı hassasiyetinin artması nedeniyle finansal giderlerin yıllık bazda yüksek artış kaydedeceğini düşünüyoruz. Bu çerçevede, şirketin net karının geçen yılın aynı dönemindeki 1,04 mlr TL’den 478 mn TL’ye gerileyeceğini tahmin ediyoruz. Turkcell’in satış gelirlerinin 4Ç21’de data talebindeki güçlü görünüm, uygulanan fiyat artışları ve devam eden net abone kazanımlarının desteğinde yıllık bazda %27 yükselişle 10 mlr TL olarak gerçekleşeceğini düşünüyoruz. FAVÖK’ün pandemi sonrası normalleşmeye geçişin operasyonel giderler tarafında yarattığı yukarı yönlü baskıya karşın önceki yılın aynı dönemine göre %23,7 artışla 4 mlr TL’ye yükseleceğini, FAVÖK marjının da yıllık bazda 1,11 puanlık ılımlı düşüşle %40,08 olarak gerçekleşeceğini öngörüyoruz. Net karın da artan hedging giderleri sebebiyle yıllık bazda %46,5 düşüşle 696,2 mlr TL ‘ye gerilemesini bekliyoruz.

Çimento: Akçansa’nın güçlü satış performansının desteğiyle yıllık bazda %52,8 büyüme ile 901 mn TL ciro kaydetmesini beklerken, enerji fiyatlarındaki artışın operasyonel marjlarda daralmaya neden olmasını öngörüyor ve FAVÖK marjının %9,1 seviyesinde gerçekleşmesini tahmin ediyoruz. Net kar tarafında ise Karçimsa satışı kaynaklı tek seferlik gelirin net kara olumlu yansıyacağını öngörüyoruz. Çimsa’nın hem yurt içi hem yurt dışı güçlü talep görünümünün katkısıyla yıllık bazda %43,8 büyüme ile güçlü ciro performansı kaydetmesini beklerken, artan enerji maliyetleri sebebiyle FAVÖK marjında daralma öngörüyoruz. Net karın ise yıllık bazda %33’lük artış ile 53 mn TL seviyesinde gerçekleşmesini öngörüyoruz.

Demir Çelik: Çelik sektöründe yılın ikinci yarısından itibaren özellikle yassı ürünlerde geri çekilmeler yaşansa da, devam eden güçlü talep ve ürün fiyatlarının salgın öncesi döneme kıyasla yüksek seyretmesi sektör karlılığını destekledi. Bu doğrultuda, döviz bazlı gelir avantajının da desteği ile Ereğli’nin yıllık bazda %134 atışla güçlü ciro büyümesini sürdüreceğini tahmin ediyoruz. FAVÖK marjı’nın ise %39 seviyesinde koruncağını öngörüyor, net karında bu doğrultuda yıllık bazda %152 artışla 4.691 mn TL seviyesine ulaşacağını düşünüyoruz.

GYO: Emlak Konut GYO’nun, son çeyrekte gelir paylaşımı modeli kapsamındaki geçici kabullerin daha yoğun olması sebebiyle güçlü operasyonel karlılık açıklamasını öngörüyoruz. Torunlar GYO’nun, kısıtlamaların kaldırılmasıyla AVM kira gelirlerindeki artışın yanı sıra ağırlıklı Torun Center projesinin satışından elde edilen gelirlerin katkısıyla son çeyrekte yıllık bazda %37,3 ciro büyümesi açıklayacağını tahmin ediyoruz. Geçen yılın düşük baz etkisiyle, operasyonel karlılığında da önemli oranda iyileşme öngörüyoruz. Net kar tarafında ise, TL’deki değer kaybı nedeniyle kur farkı gidelerinde artış bekliyoruz. Ancak gayrimenkul yeniden değerleme değer artışının net kar tarafında oldukça güçlü büyümeler görmemizde etkili olacağını tahmin ediyoruz. İş GYO’nun kısıtlamaların kaldırılmasıyla AVM kira gelirleri tarafından olumlu katkı beklerken, konut satışları tarafında da yüksek talebin desteğiyle iyileşme öngörüyoruz. Gayrimenkul değerleme farkı gelirlerinin katkısıyla, net kar tarafında ise dikkat çekici artışlar bekliyoruz.

Otomotiv: Çip krizinden kaynaklı üretimde aksamalar yaşanmasına rağmen ihracat rakamlarındaki yüksek seyrin devam etmesi ve Türk Lirası’nda yaşanan değer kaybı karşısında fiyat disiplinin sağlanması ile Ford Otosan’ın 4Ç21’de güçlü bilanço açıklamasını bekliyoruz. Ford Otosan’ın yılın son çeyreğinde net satışlarının geçen yılın aynı dönemine göre %19,2 artırarak 24.996 mn TL’ye ulaşmasını bekliyoruz. Şirketin 4Ç21’de yıllık bazda %36,9 artışla 3.179 mn TL FAVÖK açıklamasını ve FAVÖK marjının yıllık bazda 1,6 puan iyileşerek %12,7’ye yükseleceğini tahmin ediyoruz.

Petrol: Tüpraş’ın, önemli karlılık göstergelerinden olan Akdeniz Rafineri marjında 4Ç21’deki güçlenme (ortalama 3,55 USD/barrel) ve yüksek petrol fiyatlarının etkisiyle kaydedilecek güçlü stok karının finansallarını destekleyeceğini tahmin ediyoruz. Havacılık sektöründeki toparlamanın jet yakıtı marjını da destekleyeceğini öngörüyor ve bu doğrultuda cironun yıllık bazda %158 artışla 51,5 mlr TL’ye ulaşacağını tahmin ediyoruz. FAVÖK cephesinde ise güçlü stok karı beklentisi beraberinde, 6,2 mlr TL ile FAVÖK Marjının %12‘ye ulaşacağını tahmin ediyoruz. Döviz bazlı borçlanmalara rağmen şirketin yıllık bazda %52 artışla 572 milyon TL net kar açıklayacağını düşünüyoruz.

Aselsan’ın cirosunun 4Ç21’de yoğunlaşan teslimatlarla yıllık bazda %21,8 artışla 9,35 mlr TL’ye yükseleceğini, FAVÖK marjının 5,77 puanlık düşüşle %21,71’ye gerileyeceğini tahmin ediyoruz. Net karın ise, bu dönemde kur etkisiyle yıllık bazda %142 artışla 3,53 mlr TL olarak gerçekleşeceğini düşünüyoruz.

Indeks Bilgisayar’ın cirosunun teknolojik ürün talebinin güçlü kalması ile yıllık bazda %26 artışla 4,04 mlr TL’ye yükseleceğini tahmin ediyoruz. Bu dönemde yüksek karlılığa sahip network ürünlerinin satışlarının ağırlıklı olduğu öngörüsüyle FAVÖK’ün yıllık bazda %46 artışla 136,1 mn TL’ye yükseleceğini öngörüyoruz. Bununla beraber net karın döviz uzun pozisyonuyla ivmeleneceğini ve yıllık bazda %409 yükselişle 207,54 mn TL’ye artış göstereceğini tahmin ediyoruz.

Şişecam’ın, özellikle mimari cam ve cam eşyası tarafındaki güçlü talep, hem hacim hem de fiyatlama tarafındaki olumlu performans ve TL’nin değer kaybının katkısıyla güçlü sonuçlar açıklamasını bekliyoruz. Yıllık bazda %64,6 ciro artışı öngörürken, artan maliyetler ve enerji fiyatları tarafında kademeli yapılan fiyat artışları sonucunda marjlarda gerileme bekliyoruz. Net kar tarafında ise kur farkı gelirlerinin desteğiyle oldukça güçlü net kar büyümesi öngörüyoruz.

Otokar’ın satış gelirlerinin 4Ç21’de artan askeri araç teslimatlarının desteğinde çeyreksel bazda %104, yıllık bazda da %43 yükselişle 1,66 mlr TL seviyesinde gerçekleşeceğini tahmin ediyoruz. Bu çerçevede FAVÖK’ün ürün karmasındaki gelişimin desteğinde çeyreksel ve yıllık bazda sırasıyla %145 ve %18 artışla 326,73, milyon TL’ye yükseleceğini öngörüyoruz. Net karın da bu dönemde hem operasyonel karlılıktaki güçlenme hem de destekleyici kur görünümünün etkisiyle çeyreksel bazda %154, yıllık bazda da %2’lik ılımlı artış göstererek 304,56 mn TL’ye yükseleceğini öngörüyoruz.

Koza Altın’ın üretiminin 4Ç21’de yıllık bazda %1,51 düşüşle 62.188 ons seviyesinde gerçekleşeceği yönündeki öngörümüz karşısında, TL bazında altın ons fiyatlarının yıllık bazda %37,5 yükseliş kaydetmesiyle cironun yıllık bazda %52,7 artışla 1,43 mlr TL’ye yükseleceğini düşünüyoruz. Operasyonel karlılık cephesinde ise nakit maliyetlerin yıllık bazda %9,6 seviyesinde ılımlı artış göstererek 1.413 dolar/ons seviyesine yükseleceği öngörüsüyle FAVÖK marjının 4,03 puan artışla %48’e yükseleceğini tahmin ediyoruz. Net karın da kur etkisinin desteğinde önceki yılın aynı dönemine göre %71,9 yükselişle 624 milyon TL seviyesinde gerçekleşeceğini öngörüyoruz.

Yataş’ın yurt içinde devam eden güçlü mobilya talebi doğrultusunda son çeyrekte %64,2 ile güçlü ciro performansı açıklayacağını öngörüyoruz. Ancak maliyet tarafının artan hammadde fiyatları ve TL’nin değer kaybından olumsuz etkilenmesi sebebiyle, operasyonel marjlarda yıllık bazda 7,3 puanlık daralma öngörüyoruz. Net karın ise, bir önceki yıla benzer 71,3 mn TL seviyesinde gerçekleşeceğini tahmin ediyoruz.

Vestel Elektronik’in aşılanmayla iyileşen güven ortamı ve artan ihracatın yanı sıra emtia fiyatlarında yaşanan arz yönlü baskıların hafiflemesi ve hammadde fiyatlarında gözlenen aşağı yönlü hareketlerin etkisiyle yılın son çeyreğinde hem satış hem de FAVÖK tarafında güçlü sonuçlar açıklamasını bekliyoruz. Yılın son çeyreğinde net satışların geçen yılın aynı dönemine göre %33, bir önceki çeyreğe göre ise %35 artarak 10,15 mlr TL şeklinde öngörmekteyiz. 2,14 mlr TL FAVÖK beklediğimiz son çeyrekte FAVÖK marjının yıllık bazda 5,5 puan artarak %21,1 olarak gerçekleşmesini tahmin ediyoruz. Bununla beraber esas faaliyetlerden diğer giderler kaleminde çeyreksel bazda öngörülen artışın etkisiyle baskılanan net karı son çeyrekte, bir önceki döneme göre %39,6 düşüşle 89 milyon TL seviyesinde öngörüyoruz.

Tat Gıda’nın, geçen yıl son çeyrekte süt ve süt ürünleri segmentinden çıkmasıyla, gelir kırılımında sadece salça ve konserve ürünleri gelirleri yer alıyor. Yeni tesisin tamamlanması ve devreye giren kapasite artışlarının etkisiyle yıllık bazda %63,1’lik güçlü ciro büyümesi öngörüyoruz. Operasyonel tarafta da, yıllık bazda %53,4 büyüme öngörüyor ve %16,3 FAVÖK marjı tahmin ediyoruz.

Logo Yazılım’ın satış gelirlerinin 4Ç21’de Türkiye operasyonlarında yeni müşteri kazanımı, mevcut müşteri harcamalarında artış ve e-devlet segmentinde devam eden güçlü kontör satışlarının desteğinde yıllık bazda %35 artışla 277,89 mn TL’ye yükseleceğini öngörüyoruz. Ayrıca Totalsoft’un karlılık üzerindeki katkısının da etkisiyle FAVÖK marjının 1,81 puan artışla %27,08 olarak gerçekleşeceğini tahmin ediyoruz. Operasyonel karlılığa ek olarak, net finansal gelir kaydedileceği öngörüsüyle bu dönemde net karın yıllık bazda %166 artışla 83,21 mn TL seviyesinde gerçekleşmesini bekliyoruz.

Araştırma Kapsamımızdaki Şirketlerin 4Ç21 Finansallarına İlişkin Beklentilerimiz

Rapor için tıklayın.

Kaynak: Halk Yatırım