3Ç2021 KAR TAHMİNLERİ

BANKACILIK SEKTÖRÜ

Tahminlerimizde Etkili Olan Faktörler

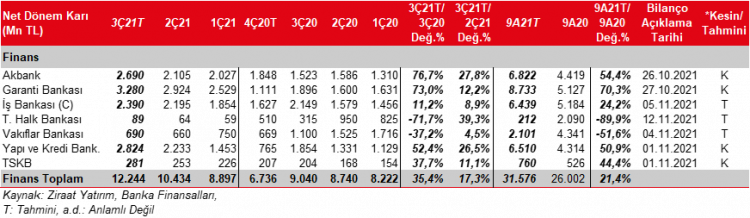

BDDK’nın açıklamış olduğu aylık verilere göre Bankacılık sektörü karı 2021 yılının Temmuz-Ağustos döneminde, bir önceki yılın aynı dönemine göre %20, bir önceki çeyreğin ilk iki ayına göre de %75,6 oranında artış kaydetmiş ve 14,7 milyar TL seviyesinde gerçekleşmiştir.

Merkez Bankası’nın Eylül ayında yapmış olduğu faiz indirimi ardından mevduat maliyetlerinin üçüncü çeyreğin sonuna doğru gerilemesine karşın, bu döneme etkisi sınırlı kalmıştır. Diğer taraftan, kredi fiyatlamalarının olumlu etkileri bu çeyrekte de sürmüştür. Buna bağlı olarak kredi mevduat makasındanaki iyileşme bu çeyrekte de devam etmiştir. Ayrıca, enflasyonun yüksek seyrine bağlı olarak TÜFE endekslilerin getirilerinin hesaplamasında enflasyon tahmini kullanan bankalar kullandıkları enflasyon tahminlerini bu çeyrekte de yukarı yönlü güncellemiştir. Buna istinaden TÜFE endeksliler sektör karlılığına olumlu katkı yapmaya devam etmiştir. Haziran ayından itibaren normalleşme adımları ile birlikte ekonomik aktivitelerdeki hareketlilik üçüncü çeyrekte de sürmüş ve bu durum bankaların ücret ve komisyon gelirlerine olumlu yansımıştır. Diğer taraftan, swap maliyetlerindeki yükseliş ve alım-satım gelirlerinin görece düşük kalmasının ticari kar/zarar kalemi üzerinden bankacılık sektörü karlılığını baskılaması beklenmektedir.

Sektörde üçüncü çeyrekte (25 Haziran 2021-24 Eylül 2021 haftalık BDDK verileri) bir önceki çeyreğe göre, TL cinsi kredilerde %4,3, YP kredilerde ise kurlardaki artışın da katkısıyla %0,16 oranında artış kaydedilmiştir. Böylece toplam krediler %2,77 oranında artış kaydetmiştir. Kamu mevduat bankaları, özellikle 2020 yılının ilk yarısındaki yüksek kredi büyümesinin de etkisiyle, özel bankalara göre 2021 yılının ilk yarısı ardından 2021 yılının üçüncü çeyreğinde de TL kredilerde görece daha düşük kredi büyümesi gerçekleştirmiştir. Sektörde TL kredi büyümelerinde ikinci çeyreğe nazaran artış kaydedilmiş, ancak kurlardaki görece düşük artışın etkisiyle toplam kredi büyümesi ikinci çeyreğin altında gerçekleşmiştir. Sektörde aynı dönemde kamu mevduat bankaları hariç toplam kredi büyümesi %3,82 iken, kamu mevduat bankalarındaki toplam kredi büyümesi %1,1 olmuştur. Özellikle tüketici kredilerinde bu çeyrekte de kamu bankaları ile diğer bankalar arasında ayrışma devam etmiştir. Kamu mevduat bankalarında TL tüketici kredileri %0,8 oranında azalırken, kamu mevduat bankaları hariç sektörde TL tüketici kredileri %8,1 oranında artmıştır.

TÜFE endeksli tahvillerin getirileri hesaplamasında enflasyon tahminini kullanan bankaların tümü kullandıkları enflasyon tahminlerini yükseltmiştir. Buna istinaden, TÜFE endekslilerin bu çeyrekte banka karlarına olumlu katkısı olmuştur. TÜFE endesklilerin hesaplamasında, TCMB piyasa katılımcıları anketini kullanan İş Bankası’nda da enflasyon beklentilerinin artmasına bağlı olarak TÜFE endeksliler üçüncü çeyrek kar rakamına ek katkı sağlamışlardır.

Net faiz gelirlerinde tüm bankalarda genel olarak çeyreksel artış kaydedilmesi öngörülmüştür. Bu artışta, TÜFE endekslilerin ek katkısına ilaveten kredi mevduat makasındaki iyileşmenin devam etmesi de etkili olmuştur. Kamu bankaları net faiz gelirlerindeki artışın özel bankalara nazaran düşük bazın etkisiyle daha yüksek olması beklenmektedir.

Ücret ve komisyon gelirlerinde üçüncü çeyrekte bir önceki çeyreğe göre, artan ekonomik aktivite ve tüketici kredilerindeki güçlü seyirin de etkisiyle güçlü artış kaydedileceği öngörülmüştür.

Ticari zararda, swap maliyetlerindeki artışın yanında swap kullanım miktarlarının da artması ve Akbank, Garanti BBVA ve Yapı Kredi’de döviz cinsinden takip edilen karşılıkların korunmasına bağlı kurlardaki görece düşük artış sebebiyle düşük gelir oluşmasının etkisiyle, bir önceki çeyreğe göre İş Bankası hariç tüm bankalarda artışlar kaydedildiği öngörülmüştür. İş Bankası’nda ise maliyetlerin ve kullanım miktarının yaklaşık aynı seviyelerde olmasına bağlı olarak ticari zararın yatay kalacağı beklenmektedir.

2020 yılında bankaların genel olarak ihtiyatlılık kapsamında yüksek karşılık ayırmalarının ardından, 2021 yılının ilk yarısı ardından, üçüncü çeyrekte de karşılıklardaki normalleşmenin devam edeceği öngörülmüştür. Özel bankalarda karşılık giderlerinin bir önceki çeyreğe göre azalama beklenirken, Halkbank’ta karşılık iptallerin olmaması nedeniyle karşılık gideri kaydedileceği, Vakıfbank’ta da düşük baz etkisiyle bir önceki çeyreğe göre karşılık giderlerinde artış olabileceği öngörülmüştür.

Takibimizdeki bankalardan hem bir önceki çeyreğe, hem de bir önceki yılın aynı çeyreğine göre en yüksek kar artışını Akbank’ın kaydedeceğini öngörülmüştür. Kamu bankalarında Halk Bankası’nda bir önceki çeyreğe benzer düşük kar kaydedileceği tahmin edilirken, Vakıfbank’ın karının da çeyreksel olarak %4,5 oranında oranında artacağı beklenmektedir. Diğer taraftan Kamu bankalarının karlarının bir önceki yılın aynı dönemine göre oldukça düşük seviyede gerçekleşeceği varsayılmıştır.

Tüm bu gelişmelere bağlı olarak, 2021 yılının üçüncü çeyreğinde takibimizdeki bankaların toplam karlarının bir önceki çeyreğe göre %17,3, bir önceki yılın aynı dönemine göre ise %35,4 oranında artacağını tahmin ediyoruz.

BANKACILIK DIŞI SEKTÖRLER

Tahminlerimizde Etkili Olan Faktörler

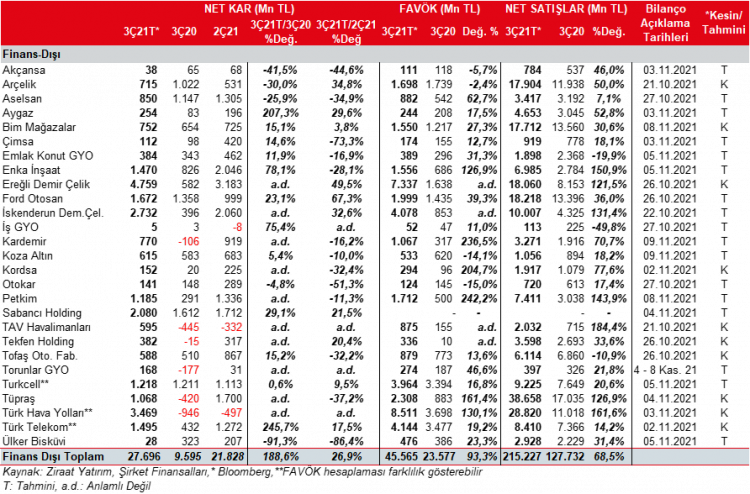

2021 yılının 3. çeyreğinde TL’ye göre Dolar ve Japon Yeni sırasıyla %1,6 ve %0,9 oranlarında değer kazanırken, Euro ise %0,5 değer kaybetmiştir. Dolayısıyla döviz açık pozisyonları Dolar ve Japon Yeninden olan şirketlerin bu durumdan sınırlı da olsa olumsuz etkilenmesi beklenmektedir. Diğer taraftan, açık pozisyonları Euro olan şirketler Euro kurundaki harekete bağlı olarak kur farkı geliri kaydedebilecektir.

2021 yılının 2. çeyreğinde, Dolar, Euro ve Japon Yeni, TL’ye göre, sırasıyla %4,6, %6,0 ve %4,2 oranlarında değer kazanmıştı. Bu nedenle, 3. çeyrekte kurların (USD ve JPD) daha az yükselmesine bağlı olarak, döviz açık pozisyonu olan şirketler bir önceki çeyrekteki kur farkından daha düşük kur farkı gideri yazabilecektir.

Ayrıca, ana karşılaştırma dönemi olan 2020 yılının 3. çeyreğinde ise TL’ye göre Dolar, Euro ve Japon Yeni sırasıyla %14,1, %18,4 ve %15,8 oranlarında değer kazanmıştı. Bu kapsamda, bir önceki yılın aynı dönemine göre kurların olumsuz etkisinin açık pozisyonu olan şirketlerde bu çeyrekte çok daha az olması beklenmektedir.

Yüksek döviz açık pozisyonu olmasına karşın finansallarını USD cinsinden tutan Türk Hava Yolları (THYAO) TL fazlasından gider yazmasına karşın açık pozisyonun EUR ve JPY cinsi olması ve EUR ve JPY’nin USD karşısında değer kaybetmesi sebebiyle nette 467mn TL’lik kur farkı geliri yazabilir. Ek olarak, finansallarını USD cinsinden tutan Ereğli Demir Çelik de (EREGL) TL, EUR ve JPY açık pozisyonları nedeniyle 89mn TL kur farklı geliri kaydedebilir.

Kurlardaki değişime bağlı olarak Aselsan (ASELS) 107mn, ve Ülker Bisküvi (ULKER) 84mn TL kur farkı geliri yazarak döviz kurlarındaki değişimden olumlu etkilenecek şirketler olarak ön plana çıkmaktadır. (Kur Etkisi_3Ç2021)

Brent petrol fiyatları Haziran ayı sonundaki 74,56$/varilden Eylül ayı sonunda 78,33$/varile yükselirken, ortalama brent ise 2021 yılı ikinci çeyrekte 68,8$/varil iken 2021 yılının üçüncü çeyreğinde ortalama 72,7$/varil olarak gerçekleşmiştir. Bu durum üçüncü çeyrekte ikinci çeyrekteki kadar olmasa bile akaryakıt ve petrol türevi satan firmaların (Tüpraş, Petkim, Aygaz) stok geliri kaydedeceğine işaret etmektedir. Tüpraş tarafında, rafineri marjlarındaki güçlü iyileşmeye karşın stok gelirinin bir önceki çeyreğin oldukça altında kalacağı varsayımına bağlı olarak, bu çeyrekte net dönem karının bir önceki çeyreğe göre gerileyeceğini tahmin etmekteyiz. Aygaz’ın da bu çeyrekte satış fiyatlarındaki artış ve oluşan yüksek stok gelirleriyle birlikte, Tüpraş’ın tahmini karının da olumlu etkisiyle net dönem karının görece güçlü geleceğini öngörmekteyiz. Petkim’de ise etilen nafta marjı üçüncü çeyrekte zayıflamasına karşın, termoplastik tarafındaki güçlü seyrin etkisiyle yine de güçlü bir kar açıklanacağını tahmin etmekteyiz.

2021 yılının 3. çeyreğinde Türkiye otomotiv ihracatı geçen senenin aynı dönemine göre %1,8 azalmış ve 210.146 adet olarak gerçekleşmiştir. Ford Otosan’ın yurtdışı satış adetleri 3Ç2020’ye göre %41 artarken, TOFAŞ’ın yurtdışı satış adetleri ise %34,4 azalmıştır. Bunlara ek olarak, 2021’in 3. çeyreğinde ortalama Euro, TL karşısında 2020’nin 3. çeyreğine göre %19,3 değer kazanmıştır.

Türkiye’de yurtiçi otomotiv satışları 2021’in 3. çeyreğinde bir önceki yılın aynı dönemine göre %31 azalmış ve 170.039 adede gerilemiştir. Ford Otosan ve TOFAŞ’ın hafif araç satışları ise aynı dönemde sırasıyla %54,9 ve %42,2 azalmıştır. Zayıf yurtiçi satış performansına karşın Ford Otosan’ın güçlü ihracat adetleri sebebiyle 3. çeyrek satış gelirlerinin %36 artacağını öngörmekteyiz. Diğer taraftan, TOFAŞ’ta hem yurt içi hem de yurtdışı satışlarındaki gerilemelerin 3Ç2021 satış gelirlerini %11 oranında azaltabileceğini hesaplıyoruz.

TÇÜD tarafından yapılan açıklamaya göre 2021 yılı Temmuz-Ağustos ham çelik üretimi %6,3 artışla 6,7mn ton olmuştur. Temmuz-Ağustos döneminde ihracat miktar yönünden %2,9 artışla 3,5mn ton’u göstermiştir. Aynı dönemde, ithalat da %13,5 artmış ve 2,6mn ton olmuştur. Demir-Çelik sektöründe yer alan firmaların bu çeyrekte satış fiyatlarının yüksek seviyelerde seyretmesi ve güçlü talebe bağlı olarak olumlu finansallar açıklamasını beklemekteyiz.

Devlet Hava Meydanları İşletmesi (DHMİ) Genel Müdürlüğü’nce yayımlanan havayolu yolcu ve uçak istatistiklerine göre Türkiye geneli havalimanlarından, 2021 yılı Temmuz-Eylül döneminde, hizmet alan yolcu sayısı 2019 yılının aynı dönemine göre %23,4 azalışla 51,1mn olmuştur. Türk Hava Yolları’nın ise 3. çeyrekte yolcu sayısı 2019 dönemine göre %22,8 düşüşle 16,5mn olarak gerçekleşmiştir. Yolcu doluluk oranı ise 2019’un aynı dönemine göre 12,2 puan azalışla %71,5’e gerilemiştir. Yolcu sayılarında toparlanma devam etmekle birlikte, 16,5mn yolcu son 7 çeyreğin en yüksek rakamına işaret etmektedir. Ek olarak, taşınan kargo+posta’da tonaj olarak yıllık %33,2 artış kaydetmiştir. Bunlara bağlı olarak, THY’nin bu çeyrekte artan cirosuyla beraber, döviz pozisyonundan da kur farkı geliri yazacağı öngörüsüyle, 3Ç2021’de 3.469mn TL (407mn USD) net dönem karı yazacağını tahmin ediyoruz. TAV Havalimanları’nın 2021 yılının 3. çeyreğinde toplam hizmet verilen yolcu sayısı, geçen yılın aynı dönemindeki 9,5 milyondan 24,1 milyona (Almatı Havalimanı Mayıs ayından itibaren dahil edilmiştir) çıkmıştır. TAV bir önceki çeyrekte (2Ç2021) ise 8,8 milyon yolcuya hizmet verilmişti. Bu duruma bağlı olarak TAV’ın üçüncü çeyrekte satış gelirlerinde ve FAVÖK rakamında güçlü bir toparlanma görülmesi beklenmektedir.

2021 yılının üçüncü çeyreğinde, ortalama yıllık konut faizi oranı yılın ilk iki çeyreğine yakın %18 civarında oluşmuştur. Açılmaların etkisiyle haziran ayında başlayan canlanma üçüncü çeyreğin genelinde (Yılık artış düşük tek hanede gerçekleşmesinin nedeni geçen yılın üçüncü çeyreğindeki yüksek büyümeden yani baz etkisinden kaynaklanmaktadır.) devam etmiştir. Bununla birlikte, Türkiye genelindeki konut satışları açılmaların önemli etkisiyle çeyreksel bazda %37 oranında artarak 396bin adet olmuştur. Faiz oranlarındaki görece yüksek seviyeler nedeniyle ipotekli konut satışlarındaki pay %20 ile görece düşük kalmaya devam etmiştir. Öte taraftan, açılmaların ardından güçlü talep koşulları ve artan maliyetler (Üçüncü çeyreğin genelinde inşaat maliyet endeksindeki artış trendi %40- %45 arasında gerçekleşmiştir.) fiyatlar üzerinde etkisini göstermeye devam ederken, son açıklanan veriler konut fiyat artışındaki momentumun korunduğuna işaret etmiştir. Ağustos ayı Konut Fiyat Endeksi bir önceki yılın aynı ayına göre nominal olarak %33,4, reel olarak ise %11,9 oranında artmıştır. Bu çeyrekte, açılmalarla birlikte takip ettiğimiz GYO şirketlerde (ISGYO, TRGYO) kira ve konut gelirlerinde önceki çeyreğe göre kısmi artış bekliyoruz. Emlak Konut GYO’nun da yoğun kısmi geçici kabullerle yüksek ciro kaydetmeye devam etmesini ve olumlu üçüncü çeyrek sonuçları ile Şirket’in yılın ilk dokuz ayındaki karının, Şirket’in 2021 kar hedefi olan 1,11 milyar TL’ye yaklaşabileceğini öngörüyoruz. Çimento tarafında ise yılın üçüncü çeyreğinde satış gelirlerindeki artış hızının yavaşlamasını, yakıt giderlerinin maliyetlere yansımasıyla marjların da daralmasını bekliyoruz.

Kordsa’da satış gelirlerinin çeyreksel bazda %13,5 oranında artmasını bekliyoruz. Diğer yandan, geçtiğimiz dönemde hammadde fiyatlarında artan sert yükselişler sonrasında Kordsa’da marjların önceki çeyreğin altında kalabileceğini öngörüyoruz. Şirket, artan maliyetleri müşterilerine gecikmeli yansıtmaktadır. Buna ek olarak, satış dağılımındaki değişimin devam etmesinin de marjlar üzerinde kısmen baskı yapmasını bekliyoruz. Ana ortaklık net dönem karının ise 152mn TL olarak gerçekleşmesini öngörüyoruz. Önceki çeyrekteki tek seferlik dava karşılık gelirlerini dışarıda bıraktığımızda Kordsa’nın 3Ç21’deki net karının ikinci çeyreğe yakın gerçekleşmesini bekliyoruz.

Aselsan’da yılın üçüncü çeyreğinde, satış gelirlerinin bir önceki çeyreğe göre düşük seviyede gerçekleşmesi beklemekteyiz. Diğer taraftan FAVÖK marjında olumlu görüntünün devam ettiği ve FAVÖK marjının bir önceki çeyreğe paarlel gerçekleşeceğini öngörmekteyiz. Buna ilaveten kurlardaki bir önceki çeyreğe göre görece düşük artış nedeniyle, döviz fazla pozisyonu olan Aselsan’a kurların olumlu katkısının oldukça sınırlı olmasını beklemekteyiz. Tüm bunlara bağlı olarak net dönem karının hem bir önceki yılın aynı dönemine, hem de bir önceki çeyreğe göre düşüş kaydedeceğini tahmin ediyoruz. Otokar’ın ise yurtdışı savunma ihraçlarının üçüncü çeyrekte bir önceki çeyreğe göre düşük seviyede gerçekleşmesine bağlı olarak satış gelirlerinde ve kar majlarında bir önceki çeyreğe göre düşüş kaydedileceğini tahmin ediyoruz.

Tüm bu gelişmelere bağlı olarak yaptığımız tahminlere göre takibimizdeki banka dışı şirketlerde, toplam karın 2021 yılının 3. çeyreğinde 27.696mn TL seviyesinde gerçekleşeceğini ve yıllık %188,6 oranında artacağını öngörüyoruz. Kaydedilmesi öngörülen bu artışta THY ve Tüpraş’ın 3Ç2020’deki zararlardan 3Ç2021’de kara geçmeleri ile Ereğli Demir Çelik ve İskenderun Demir Çelik’in karlılıklarının oldukça yüksek olacağı beklentisi önemli etkenlerdir.

Bir önceki çeyreğe göre bakıldığında, %26,9’luk artışta THY’nin zarardan kara geçmesi ile Ereğli’nin yüksek kar beklentisi etkili olmuştur. Diğer taraftan, Tüpraş’ın ve Enka’nın karında öngörülen çeyreklik gerileme toplam kardaki yükselişi sınırlandırmıştır.

Rapor için tıklayın.

Kaynak: Ziraat Yatırım