2Ç2021 Kar Tahminleri

BANKACILIK SEKTÖRÜ

Tahminlerimizde Etkili Olan Faktörler

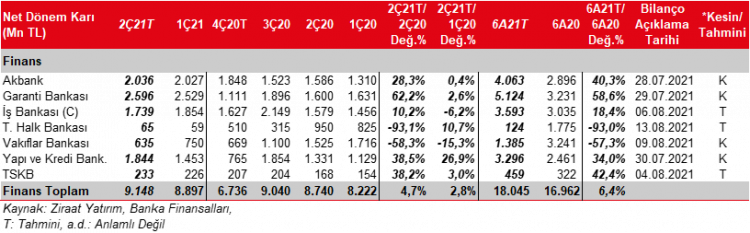

BDDK’nın açıklamış olduğu aylık verilere göre Bankacılık sektörü karı 2021 yılının Nisan-Mayıs döneminde, bir önceki yılın aynı dönemine göre %30,3, bir önceki çeyreğin ilk iki ayına göre de %9,4 oranında düşüş kaydetmiş ve 8,4 milyar TL seviyesinde gerçekleşmiştir.

Merkez Bankası’nın Mart ayında yapmış olduğu son faiz artışı ardından mevduat maliyetleri ikinci çeyrekte de artmaya devam etmiş, ancak kredi fiyatlamalarının olumlu etkileri daha belirgin hale gelmiştir. Buna bağlı olarak kredi mevduat makasında ilk çeyreğe göre genel olarak iyileşme kaydedilmiştir. Ayrıca, enflasyonun yüksek seyrine bağlı olarak TÜFE endekslilerin getirilerinin hesaplamasında enflasyon tahmini kullanan bankalar kullandıkları enflasyon tahminlerini yukarı yönlü güncellemiş ve bu durum TÜFE endekslilerin sektör karlılığına olumlu katkı yapmasını sağlamıştır. İkinci çeyrekte kapanmalar olmasına karşın ekonomik aktivitelerin artması ve Haziran ayından itibaren normalleşme adımları ile birlikte ekonomik aktivitelerdeki hareketlilik bankaların ücret ve komisyon gelirlerine olumlu yansımıştır. Diğer taraftan, swap maliyetlerindeki yükseliş ve alım-satım gelirlerinin görece düşük kalmasının ticari kar/zarar kalemi üzerinden bankacılık sektörü karlılığını baskılaması beklenmektedir.

Sektörde ikinci çeyrekte (26 Mart 2021-25 Haziran 2021 haftalık BDDK verileri) bir önceki çeyreğe göre, TL cinsi kredilerde %2,25, YP kredilerde ise kurlardaki artışın da katkısıyla %9,84 oranında artış kaydedilmiştir. Böylece toplam krediler %4,94 oranında artış kaydetmiştir. Kamu mevduat bankaları, özellikle 2020 yılının ilk yarısındaki yüksek kredi büyümesinin de etkisiyle, özel bankalara göre 2021 yılının ilk çeyreğinin ardından 2021 yılının ikinci çeyreğinde de TL kredilerde görece daha düşük kredi büyümesi gerçekleştirmiştir. Sektörde TL kredi büyümelerinde ilk çeyreğe nazaran artış kaydedilmiş ve kurlardaki artışın da katkısıyla toplam kredi büyümesi ilk çeyreğin üzerinde gerçekleşmiştir. Sektörde aynı dönemde kamu mevduat bankaları hariç toplam kredi büyümesi %5,52 iken, kamu mevduat bankalarındaki toplam kredi büyümesi %4 olmuştur. Özellikle tüketici kredilerinde bu çeyrekte de kamu bankaları ile diğer bankalar arasında ayrışma devam etmiştir. Kamu mevduat bankalarında TL tüketici kredileri %0,96 oranında azalırken, kamu mevduat bankaları hariç sektörde TL tüketici kredileri %4,76 oranında artmıştır.

TÜFE endeksli tahvillerin getirileri hesaplamasında enflasyon tahminini kullanan bankalar (Halkbank hariç) kullandıkları enflasyon tahminlerini yükseltmiş ve TÜFE endekslilerin bu çeyrekte banka karlarına olumlu katkısı olmuştur. Halkbank enflasyon tahminini ilk çeyrekle aynı tutması nedeniyle TÜFE endesklilerin önemli bir ek katkısı olmamıştır. TÜFE endesklilerin hesaplamasında TCMB enflasyon beklenti anketini kullanan İş Bankası’nda da enflasyon beklentilerinin artmasına bağlı olarak TÜFE endeksliler ikinci çeyrek kar rakamına olumlu katkı sağlamışlardır.

Net faiz gelirlerinde tüm bankalarda genel olarak çeyreksel artış kaydedilmesi öngörülmüştür. Bu artışta, TÜFE endekslilerin ek katkısına ilaveten kredi mevduat makasındaki hafif iyileşme de etkili olmuştur.

Ücret ve komisyon gelirlerinde ikinci çeyrekte Akbank ve Yapı Kredi Bankası hariç bir önceki çeyreğe göre, artan ekonomik aktivite ve tüketici kredilerindeki güçlü seyirin de etkisiyle artış kaydedileceği öngörülmüştür. Akbank’taki gerilemede Levent Yapılandırma Yönetimi (LYY-Türk Telekom) kaynaklı ilk çeyrekte kaydedilen 110mn TL’lik gelirin olmayışı etken olmuştur. Kamu bankalarında ikinci çeyrekte ücret ve komisyon gelirlerindeki artış diğer bankalara nazaran düşük bazın da etkisiyle daha yüksek olması beklenmektedir.

Ticari zararda, swap maliyetlerinin artması, Akbank, Garanti BBVA ve Yapı Kredi’de döviz cinsinden takip edilen karşılıkların korunmasına bağlı kurlardaki görece düşük artış sebebiyle düşük gelir oluşması ve alım satım gelirlerinin ilk çeyreğe nazaran zayıf seyretmesinin de etkisiyle bir önceki çeyreğe göre tüm bankalarda artışlar kaydedildiği öngörülmüştür.

2020 yılında bankaların genel olarak ihtiyatlılık kapsamında yüksek karşılık ayırmalarının ardından, 2021 yılının ikinci çeyreğinde de karşılıklardaki normalleşmenin devam edeceği öngörülmüştür. İkinci çeyrekte sorunlu kredi oluşumundaki azalma ve kurlardaki artışın görece düşük olması, karşılık giderlerinin bir önceki çeyreğe göre azalamasına katkı sağlamıştır. Buna bağlı olarak bankalarda kredi risk maliyetlerinde iyileşme kaydedilmiştir.

Diğer faaliyet gelirleri, güçlü tahsilatlarla karlılığı desteklerken, Halkbank’ta karşılık iptalleri de diğer gelirleri desteklemiştir. Ek olarak ikinci çeyrekte Halkbank ve Vakıfbank temettü geliri kaydetmiştir.

Takibimizdeki bankalardan bir önceki çeyreğe göre en yüksek kar artışını Yapı Kredi Bankası’nin kaydedeceğini öngörürken, bir önceki yılın aynı dönemine göre ise Garanti BBVA’nın en yüksek kar artışını kaydedeceği öngörülmüştür. Kamu bankalarında Halk Bankası’nda bir önceki çeyreğe benzer düşük kar kaydedileceği tahmin edilirken, Vakıfbank’ın karının da çeyreksel olarak %15,3 oranında geriyeleceği beklenmektedir.

Tüm bu gelişmelere bağlı olarak, 2021 yılının ikinci çeyreğinde takibimizdeki bankaların toplam karlarının bir önceki çeyreğe göre %2,8, bir önceki yılın aynı dönemine göre ise %4,7 oranında artacağını tahmin ediyoruz.

BANKACILIK DIŞI SEKTÖRLER

Tahminlerimizde Etkili Olan Faktörler

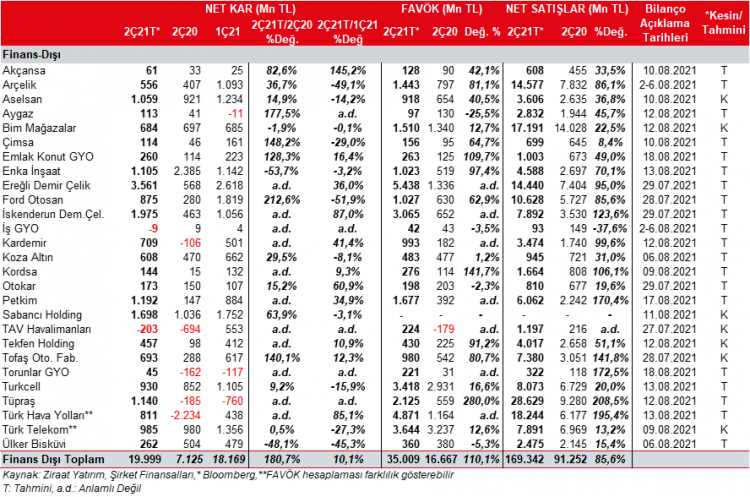

2021 yılının 2. çeyreğinde TL’ye göre Dolar, Euro ve Japon Yeni sırasıyla %4,6, %6,0 ve %4,2 oranlarında değer kazanmışlardır. Dolayısıyla döviz açık pozisyonları olan şirketlerin bu durumdan olumsuz etkilenmesi beklenmektedir. Euro’daki görece yüksek yüksek artıştan dolayı Euro açık pozisyonu yüksek olan şirketlerin, Dolar ve Japon Yeni açık pozisyonu olan şirketlere göre kısmen de olsa daha olumsuz etkilenmesi beklenmektedir.

2021 yılının 1. çeyreğinde, Dolar, Euro ve Japon Yeni, TL’ye göre, sırasıyla %13,4, %8,5 ve %6,2 oranlarında değer kazanmıştı. Bu nedenle, ikinci çeyrekte kurların daha az yükselmesine bağlı olarak, döviz açık pozisyonu olan şirketler bir önceki çeyrekteki kur farkından daha düşük kur farkı gideri yazabilecektir.

Ayrıca, ana karşılaştırma dönemi olan 2020 yılının ikini çeyreğinde ise TL’ye göre Dolar, Euro ve Japon Yeni sırasıyla %5,0 %6,8 ve %5,7 oranlarında değer kazanmıştı. Bu kapsamda, bir önceki yılın aynı dönemine göre kurların olumsuz etkisinin açık pozisyonu olan şirketlerde bu çeyrekte daha az olması beklenmektedir.

Yüksek döviz açık pozisyonu olmasına karşın finansallarını USD cinsinden tutan Türk Hava Yolları (THYAO) TL fazlasından gider yazmasına karşın açık pozisyonun EUR ve JPY cinsi olması ve EUR’nun USD karşısında değer kazanması sebebiyle nette 617mn TL’lik kur farkı gideri yazabilir.

Kurlardaki yükselişe bağlı olarak, Aselsan (ASELS) 346mn TL kur farkı geliri yazarak döviz kurlarındaki değişimden olumlu etkilenecek şirketler olarak ön plana çıkmaktadır. Ayrıca, Koza grubu şirketleri de döviz fazlaları nedeniyle bu çeyrekte kur farkı geliri kaydedebilirler. Ek olarak, döviz pozisyon fazlası yüksek olmasına karşın, Ereğli Demir Çelik’in (EREGL) USD bilanço tutması nedeniyle sırasıyla 133mn TL kur farkı geliri kaydetmesi beklenmektedir.

Brent petrol fiyatları Mart ayı sonundaki 62,9$/varilden Haziran ayı sonunda 74,56$/varile yükselirken, ortalama brent ise 2021 yılı ilk çeyrekte 61$/varil iken 2021 yılının ikinci çeyreğinde ortalama 68,8$/varil olarak gerçekleşmiştir. Bu durum ikinci çeyrekte akaryakıt ve petrol türevi satan firmalarda (Tüpraş, Petkim, Aygaz) stok geliri kaydedeceğine işaret etmektedir. Tüpraş tarafında, yüksek stok gelirine ve rafineri marjlarındaki sınırlı iyileşmeye bağlı olarak bu çeyrekte net dönem karı oluşacağını tahmin etmekteyiz. Aygaz’ın da bu çeyrekte operasyonel karlılığa ilaveten, Tüpraş’ın tahmini karının olumlu etkisiyle net dönem karının görece güçlü geleceğini öngörmekteyiz. Petkim’in de etilen nafta marjının ikinci çeyrekte de güçlü seyretmesi ve artan satış fiyatlarına bağlı olarak oldukça yüksek bir kar açıklayacağını tahmin etmekteyiz.

2021 yılının 2. çeyreğinde Türkiye otomotiv ihracatı geçen senenin aynı dönemine göre %59,3 artmış ve 200.417 adet olarak gerçekleşmiştir. Ford Otosan’ın yurtdışı satış adetleri 2Ç2020’ye göre %38,4 artarken, TOFAŞ’ın yurtdışı satış adetleri düşük bazın etkisiyle %278,6 artmıştır. Bunlara ek olarak, 2021’in 2. çeyreğinde ortalama Euro, TL karşısında 2020’nin 2. çeyreğine göre %33,6 değer kazanmıştır.

Türkiye’de yurtiçi otomotiv satışları 2021’in 2. çeyreğinde bir önceki yılın aynı dönemine göre %54 artmış ve 205.273 adede yükselmiştir. Ford Otosan ve TOFAŞ’ın hafif araç satışları ise aynı dönemde sırasıyla %31,4 ve %40,7 artmıştır. Güçlü 2. çeyrek satış adetleri paralelinde Ford Otosan ve TOFAŞ’ın toplam net satış gelirlerinin sırasıyla %85,6 ve %141,8 yıllık artışlar kaydedebileceğini öngörmekteyiz.

TÇÜD tarafından yapılan açıklamaya göre 2021 yılı Nisan-Mayıs ham çelik üretimi %41,3 artışla 6,5mn ton olmuştur. Nisan-Mayıs döneminde ihracat miktar yönünden %13,8 artışla 3,3mn ton’u göstermiştir. Aynı dönemde, ithalat da %123,3 artmış ve 3,1mn ton olmuştur. Demir-Çelik sektöründe yer alan firmaların bu çeyrekte satış fiyatlarının yüksek seviyelerde seyretmesi ve güçlü talebe bağlı olarak olumlu finansallar açıklamasını beklemekteyiz.

Devlet Hava Meydanları İşletmesi (DHMİ) Genel Müdürlüğü’nce yayımlanan havayolu yolcu ve uçak istatistiklerine göre Türkiye geneli havalimanlarından, 2021 yılı Nisan-Haziran döneminde, hizmet alan yolcu sayısı 2019 yılının aynı dönemine göre %57,7 azalışla 22,6mn olmuştur. Türk Hava Yolları’nın ise 2. çeyrekte yolcu sayısı 2019 dönemine göre %55,6 düşüşle 8,2mn olarak gerçekleşmiştir. Yolcu doluluk oranı ise 2019’un aynı dönemine göre 18 puan azalışla %62,3’e gerilemiştir. Yolcu sayılarında toparlanma devam etmekle birlikte, 8,2mn yolcu son 5 çeyreğin en yüksek rakamına işaret etmektedir. Ek olarak, taşınan kargo+posta’da tonaj olarak %45,7 artış kaydetmiştir. Bunlara bağlı olarak, THY’nin bu çeyrekte artan cirosuyla beraber 729mn TL (87mn USD) net dönem karı yazacağını tahmin ediyoruz. TAV Havalimanları’nın 2021 yılının 2. çeyreğinde toplam hizmet verilen yolcu sayısı, geçen yılın aynı döneminde neredeyse tüm havacılık faaliyetlerinin durmasına bağlı olarak 826binden 8,8 milyona (Almatı Havalimanı Mayıs ayından itibaren dahil edilmiştir) çıkmıştır. TAV bir önceki çeyrekte (1Ç2021) ise 4,3 milyon yolcuya hizmet verilmişti. Bu duruma bağlı olarak TAV’ın ikinci çeyrekte satış gelirlerinde ve FAVÖK rakamında toparlanma görülmesi beklenmektedir. Diğer taraftan, ikinci çeyrekte de çeşitli kapamalar ve kısıtlamalarla yolcu sayılarının hala düşük seyretmesi nedeniyle bu çeyrekte TAV’ın zarar açıklayacağını beklemektediyiz. TAV Havalimanları, geçen çeyrek TAV Tunus borç yapılandırması kaynaklı bir sefere mahsus 109mn euroluk ek katkı sebebiyle net dönem karı açıklamıştı.

2021 yılının ikinci çeyreğinde, ortalama yıllık konut faizi oranı ilk çeyreğe yakın %18 civarında oluşmuştur. Kapanmaların etkisiyle konut kredilerinde ikinci çeyreğin ilk iki ayında hafif düşüş gözlenirken, açılmalarla birlikte haziran ayında kredilerde kısmi canlanma görülmüştür. Ancak önceki çeyreğe göre toplam krediler sadece %0,1 artmış ve 277milyar TL’ye (yıllık %20 artış) yükselmiştir. Diğer yandan, Türkiye genelindeki konut satışları haziran ayındaki canlanmanın önemli etkisiyle çeyreksel bazda %10 oranında artarak 290bin adet olmuştur. Yıllık artış ise %2 olmuştur. Faiz oranlarındaki görece yüksek seviyeler ve kapanmalar nedeniyle ipotekli konut satışlarındaki pay mayıs ayında %17’lere kadar gerilerken, haziran ayında ipotekli konut satışları %21,4 olmuştur. Öte taraftan, birikimli talep koşulları ve artan maliyetler fiyatlar üzerinde etkisini göstermeye devam ederken, son açıklanan veriler konut fiyat artışındaki momentumun korunduğuna işaret etmiştir. Mayıs ayı Konut Fiyat Endeksi bir önceki yılın aynı ayına göre nominal olarak %29,1, reel olarak ise %10,7 oranında artmıştır. Çimento tarafında da yılın ikinci çeyreğinde yurtiçi talep olumlu seyretmiştir.

Kordsa’nın satışlarının Dolar bazında bir önceki çeyreğe yakın gerçekleşmesini bekliyoruz. Ana iş kolu olan lastik güçlendirme tarafında güçlü talep koşulları devam ederken, satış kompozisyonunda daha az kar kar marjlı ürünün ağırlığının artırmasıyla FAVÖK marjında kısmi düşüş beklemekteyiz. Öte yandan, kurların da etkisiyle Kordsa’nın bu çeyrekte bir önceki çeyreğin üzerinde kar elde etmesini bekliyoruz.

Aselsan’da yılın ikinci çeyreğinde, ilk çeyreğe paralel satış gelirlerinin düşük seviyede gerçekleşmesi beklenmektedir. Diğer taraftan FAVÖK marjında olumlu görüntünün devam ettiği ve FAVÖK marjının bir önceki çeyreğin üzerinde gerçekleşeceğini öngörmekteyiz. Buna ilaveten kurlardaki bir önceki çeyreğe göre görece düşük yükselişin döviz fazla pozisyonu olan Aselsan’a olumlu katkısının daha sınırlı olmasını beklemekteyiz. Tüm bunlara bağlı olarak net dönem karının bir önceki yılın aynı dönemine göre yükseliş kaydedeceğini, bir önceki çeyreğin ise biraz altında gerçekleşeceğini tahmin ediyoruz. Otokar’ın ise yurtdışı savunma ihraçlarının ikinci çeyrekte de güçlü seyretmesine bağlı olarak hem satış gelirlerinde ve kar majlarında bir önceki yılın aynı dönemine göre artış kaydederek iyi bir görüntü sergilemesini beklemekteyiz.

Tüm bu gelişmelere bağlı olarak yaptığımız tahminlere göre takibimizdeki banka dışı şirketlerde, toplam karın 2021 yılının 2. çeyreğinde 19.999mn TL seviyesinde gerçekleşeceğini ve yıllık %180,7 oranında artacağını öngörüyoruz. Kaydedilmesi öngörülen bu artışta THY ve Tüpraş’ın 2Ç2020’deki yüksek zararlardan 2Ç2021’de kara geçmeleri ile Ereğli Demir Çelik ve İskenderun Demir Çelik’in karlılıklarının oldukça yüksek olacağı beklentisi önemli etkenlerdir.

Bir önceki çeyreğe göre bakıldığında, %10’1’lik artışta Tüpraş’ın zarardan kara geçmesi ile Ereğli’nin yüksek kar beklentisi etkili olmuştur. Diğer taraftan, Ford Otosan’ın karında öngörülen çeyreklik sert daralma ve TAV Havalimanlarının kardan zarara geçeceği beklentisi toplam kardaki yükselişi sınırlandırmıştır.

Rapor için tıklayın.

Kaynak: Ziraat Yatırım